投資を始めたいけど、毎月の積立金額が一体いくらが最適なのか分からず、迷っていませんか?

誰かを参考にしたいと、同じくらいの経済状況の人が毎月いくら投資しているか調べたりしてませんか?

ちょっとまって!

その金額で将来いくら貯まるのか考えたことありますか?

目標にたどり着けるか考えたことありますか?

というか、将来いくら必要なのか目標金額を設定していますか?

この記事を読んでわかること

- 将来に向けて毎月いくら積み立てるかを決める方法

- 目標達成を阻むリスクに対する考え方

- 将来リターンを簡単に計算できる便利ツールを知ることができる

この記事を読んでほしい人

- 毎月の積立金額が一体いくらが最適なのか分からず検索したけど、結局人によって金額が違うのでさらに迷っているあなた

先に結論から言いますと

まず目標金額と目標までの期間を設定し、それくらいの利回りなら月いくら必要なのかを計算し、それに合った投資信託を探していく、という手順になります。

目安として毎月3万円積み立てると30年後に3,000万円を狙うことができます。

老後の生活も大切ですが、まだできることが沢山ある「今」の生活はもっと大切です。

出来れば今の生活水準を守りつつ老後資金を作りたい!

僕はそう思っています。

そんな理想の将来を叶えるため、毎月のベスト積立額を模索する方法を紹介します。

目次:ジャンプできます

「目標金額」と「目標までの期間」を考えて逆算する

毎月いくら積み立てていいか分からない人は、そもそもの目標設定ができていない人が多いです。

目標は人によってそれぞれですが、まずはザックリでいいので「いつまで(期間)にいくら(金額)必要」なのかを決めましょう。

目標なんて自分のさじ加減でいつでも変えられるのでまず決めることが大切です。

例えば

- 定年退職までに3,000万円つくりたい

- 子供が大学に行くまでに1,000万円つくりたい

といった感じスパッと決めてしまいましょう。

その目標が現実的に達成可能かどうかで後から詳しく考えていけばいいのです。

ということで今回は35歳のぼくが定年退職までに、老後暮らすために十分な金額と言われている3,000万円を貯めるという想定でお話しします。

目標を決めたら必要な利回りを逆算しよう

35歳のぼくが定年退職する65歳までに3,000万円を貯めようと思うと投資期間は30年ということになります。

ここから逆算して必要な利回りと毎月の積立額を導き出します。

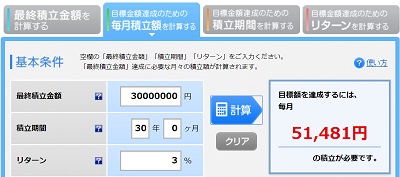

利回りと積立額の算出は楽天証券の積立かんたんシミュレーションが便利です。

積立額を計算したり、期間を計算したり、必要リターンを計算したり、様々な計算が簡単にできます。

お好みの方法で利回りを計算してみましょう。

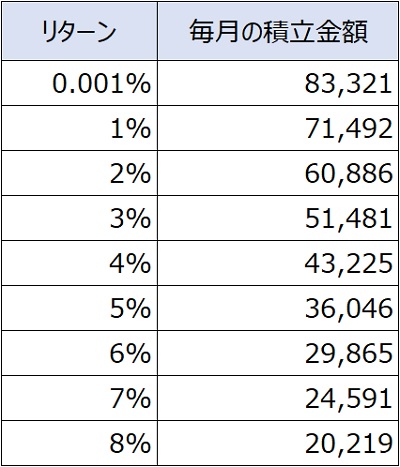

シミュレーションした結果がこちら

リターンごとに積立額を算出してみました。

一番上は一般的な銀行の普通預金の金利です。

預金で3,000万円を貯めようと思うと毎月8.3万円を積み立て続けないといけません。

しかし、リターンが3%なら毎月約5万円で済むんです。

5%なら約3.6万円、6%なら約3万円です。

投資により「お金に働いてもらうことで資産を増やす」

これが資産運用の素晴らしさなのです。

ものすごい乱暴な言い方をすると

6%の銘柄を毎月3万円積み立てると、7割の確率で30年後に3,000万円になります。

これらを踏まえ、自分に合ったリターンと積立額が見えてきたら、それに合った商品を探し方を紹介します。

必要な利回りで運用できる投資信託(ポートフォリオ)を探す

いきなり想定したリターンの商品を探せと言われてもムリですよね。

ここでは、必要な利回りで運用できる投資信託(ポートフォリオ)の探し方を紹介します。

↓まず投資信託について詳しく知りたい方はこちら↓

↓ポートフォリオについて詳細はこちら↓

探し方(手順)

まずはGoogle検索で一般的にオススメされている投資信託をいくつかピックアップしておきましょう。(後ほど当サイトでオススメの投資信託も紹介します)

投資信託の大まかなリターンはピザロとmyINDEXの2つの無料ツールを使用して算出します。

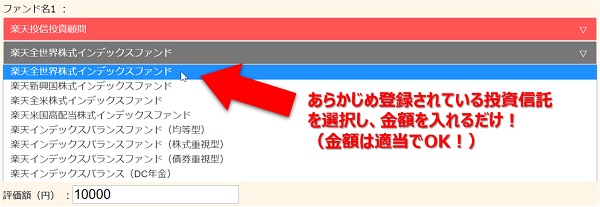

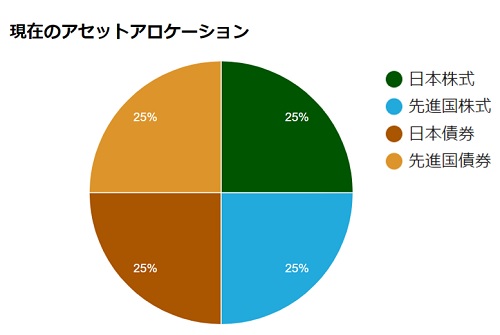

まずピザロにはあらかじめ投資信託が登録されているので、その中から調べた投資信託を選択し、資産グループ別け(アセットアロケーションを算出)をします。

↓アセットアロケーションについて詳細はこちら↓

↓ピザロで投資信託のグループ分けをしてみる↓

(バナーをクリックするとジャンプできます)

(バナーをクリックするとジャンプできます)

選択するとその投資信託のアセットアロケーションが表示されます。

このアセットアロケーション(資産グループ)はそれぞれ過去のリターンがどれくらいだったかが分かっているので、これを元に過去20年分リターンを計算します。

↓リターンを計算するのはmyINDEXです↓

(バナーをクリックするとジャンプできます)

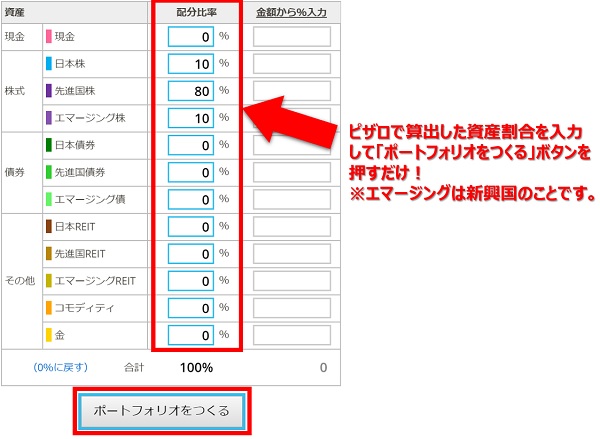

先ほどピザロで算出した割合をmyINDEXに入力すると過去20年のリターンが分かるんです!

ボタンを押すとこんな感じで算出されます。

この銘柄はリターンが4%なので、上の表で言うと毎月4.3万円の積立が必要ということになりますね。

↓投資信託の選び方について詳しくはこちらをご覧ください↓

世の中には優秀な投資信託はたくさんあり、選びきれないと思いますので、当サイトでオススメしている銘柄のシミュレーション結果もご紹介します。

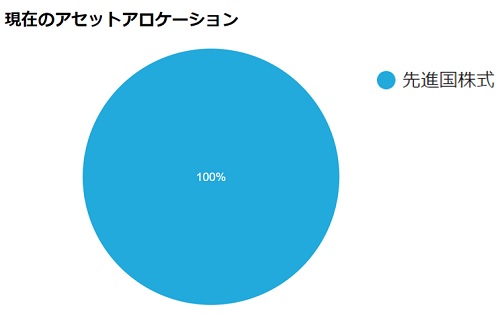

【参考】米国株式

世界最強の米国株です。

米国のみですのでアセットアロケーションは先進国株100%です。

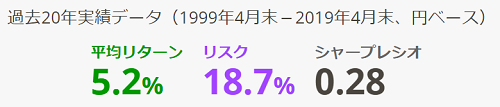

算出したリターンはこちら

先進国株は世界最強と言われている米国が入っている一方、経済状況が不安視されているイタリア・スペインや、EU離脱で今後の動向が不透明な英国も含まれるため、米国株の実際のリターンより控えめに算出されます。

こちらは米国株(VTI)の過去チャートです。

10年前にリーマンショックで大きく値を下げましたが、そこから凄まじい勢いで成長し続けています。

実際の米国株の実績は直近10年のリターンが8%超えており、シミュレーション結果よりも刺激的です!

↓米国株の凄さについて詳細はこちらをご覧ください↓

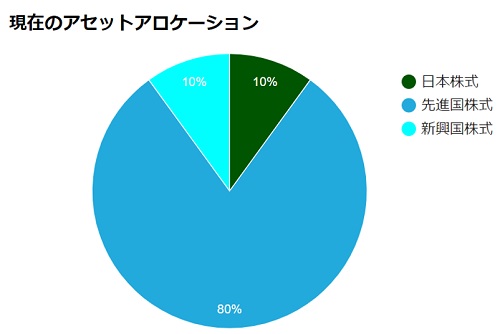

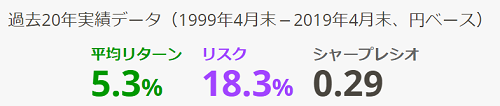

【参考】全世界株式

全世界の株式に分散投資をする「楽天・全世界株式インデックス・ファンド(楽天VT)」という投資信託でシミュレーションしてみました。

算出したリターンはこちら

シミュレーションではリターン5.3%ですが、実際の銘柄「楽天・全世界株式」の直近10年のリターンは3.3%と少し控えめです。

しかし、全世界株式は将来世界情勢が大きく変動(例えば新興国から米国を超える国が現れる等)した場合でも自動で対応できるので、初心者が不透明な未来に投資するにはオススメの銘柄です。

↓全世界株式について詳細はこちらをご覧ください↓

https://tryinvestment.net/20181201rakuten-vt-return/

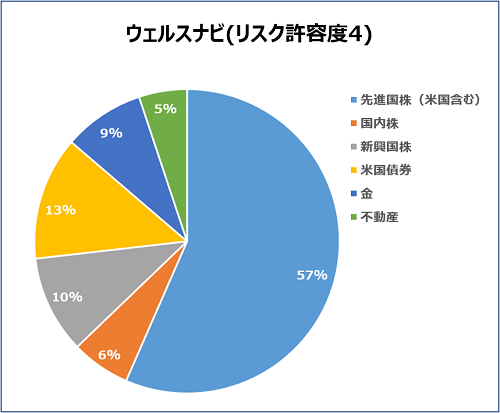

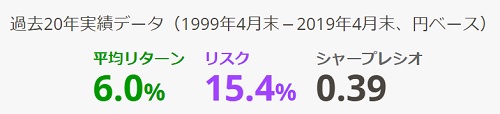

【参考】ウェルスナビ(リスク許容度4)

究極のほったらかし投資のウェルスナビ、僕が実際に運用しているリスク許容度4のアセットアロケーションとリターンです。

ウェルスナビは株式・債券・不動産・金に自動で分散投資してくれるサービスで、言うならば投資の外注です。

投資信託と比べると手数料は割高ですが知識ゼロ・経験ゼロでも優秀な銘柄に自動で投資してくれます。

算出したリターンがこちら

算出したリターン・リスクはともに今回紹介した中では一番優秀です。

リターン6%だと、月3万円の積み立てで30年後に3,000万円を目指せます。

↓ウェルスナビについて詳細はこちらをご覧ください↓

暴落のリスクも想定しておこう

ここまでいくつかの銘柄を紹介しましたが、あなたはリスク〇%ってなんだ?シャープレシオってなんだ?と気になっていハズです。

ここではリスク・シャープレシオについての説明と、その対策法について紹介します。

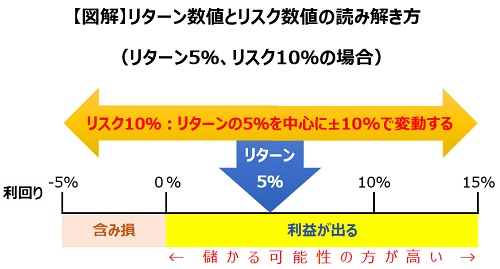

リスクとは価格の変動の幅

図のような「リターン5%・リスク10%」という投資信託があった場合、

- 1年間で得られる期待リターンは5%

- その5%を中心に7割の確率で±10%で変動するリスクがある

ということになります。

この例の場合、ものすごくザックリいうと「±10%の上下運動をしながら平均すると5%の利回りだった」ということになります。

↓リスクについて詳細はこちら↓

シャープレシオはリターン効率を表す数値

簡単に説明するとリターンをリスクで割った数値でその銘柄(ポートフォリオ)で得られるリターン効率を表します。

この例の場合は

リターン「5%」 ÷ リスク「10%」 = シャープレシオ「0.5」

この数値が高いほど優秀な銘柄(ポートフォリオ)ということになります。

↓シャープレシオについて詳細はこちら↓

実際の世の中は数値通りにはならない

当たり前ですが未来を確実に読むことは誰にもできません。

説明した通り、ここで算出した数値の確率は約70%です。

なので、残りの30%で予想を超える事態が発生する可能性があります。

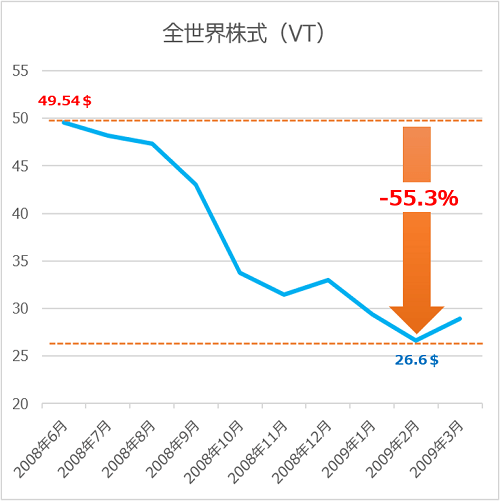

こちらは先ほど紹介した「全世界株式」のリターン・リスクと、リーマンショック時のチャートです。

数値上では70%の確率で5.3%±18.3%で値動きするのですが、リーマンショックは残りの30%部分で、-55.3%と算出データを無視するかの如く凄まじく下落しています。

長期投資をしている限り、このような暴落は必ず発生し、これを回避することはできません。

なので残り30%のリスクに対して準備しておくことがベターなのです。

何をしたらいいんだ?

具体的に言うと、現金を確保しておくことです。

確保していた現金を暴落時に有効活用することで、減った資産の回復を早め、さらに将来大きく資産を増やすことも可能になります!

↓現金の大切さに関してこちらに詳しくまとめてあります↓

暴落はチャンス!追加投資で目標達成の可能性を上げる

長期で投資をしていて、多くの人が脱落するのが大暴落です。

もうムリや・・・

しかし、どんなに辛くても絶対に投資を止めてはいけません。

積立投資で負ける人は、暴落時に耐え切れずに売却してしまう人がほぼ全てです。

ここでグッと耐えられる人が将来の勝利をつかみ取ることができるのです。

↓詳しくはこちらをご覧ください↓

大暴落=大バーゲンセール

全世界株式で資産運用をしていた人は、リーマンショックによって資産が55.3%も失ってしまいます。

しかし、逆に考えると

今は55.3%引きの大バーゲンセールであるということです。

普段1万円で買っていたものが、4,470円で買えるのです。

もし、暴落のために現金100万円を確保してたとして、この大バーゲンセールで100万円分買ったとします。

この後、セールが終了して元の価格に戻ったら、この100万円はどうなると思いますか?

暴落時:100万円 → 価格が戻ると:210万円

もうウハウハでしょ!

暴落よ早く来い(笑)

このように暴落時の追加投資は資産を大きく増やすチャンスであり、将来の目標を達成する可能性を高める有効な手段なのです。

ですので、追加投資用の資金を確保しておくことは非常に重要です。資産運用を始める際に、現金の貯蓄がほとんどない人は、リスク管理として現金の積立も行いましょう。

ちなみに僕は投資商品と現金の比率がなるべく半々になるように運用しています。

明けない夜はありません。

これまで歴史的大暴落は何度もありましたが、資本主義経済が始まって約200年間、世界経済は右肩上がりが続いており、全ての暴落において価格が回復し、その後さらに価格を伸ばしています。

あなたが投資を始めた途端、ずっと右肩上がりだった経済が右肩下がりで進み続ける可能性はどれくらいだと思いますか?

↓このことについても詳しくはこちらにまとめてあります↓

すぐに追加投資すると痛い目に遭うかも

よし、追加投資や!!

暴落後すぐの追加投資はリスクが高いので注意が必要です。

先ほどのリーマンショック時の全世界株式チャートをもう一度見てみましょう。

よく見ると、下落は2008年6月頃から始まり、底値になったのは半年以上経過した2009年2月頃です。

大暴落って一瞬で起こるのではなく、数か月~数年かけて起こるんです。

なので、大暴落が発生し、テレビ等で一斉に放送されたとしても、焦らずじっくりと待ち、本当のバーゲンセールになるまで様子を見ましょう。

リーマンショック時のチャートでシミュレーションした結果、底値を過ぎてからでも十分にリターンを得られることが分かってます。

↓追加投資のタイミングについて詳細はこちら↓

金額・投資期間・利回りでマイベスト積立額を決める

長々と説明してきましたので、ここでまとめましょう。

- まずは目標金額を決める

- 投資が可能な期間から逆算して必要な利回りを調べる

- 利回り・リスクを考慮し毎月の積立額を決める

- 暴落に備え現金も確保する

3000万円を目指すなら最低3万円、できれば5万円

将来目標を30年で3,000万円とするならば、リターン5~6%の銘柄(ポートフォリオ)を選択し、毎月3万円を積み立てると目標達成は見えてきます。

しかし、暴落など予測不能な事態に備え、予算5万円で3万円を投資、残りの2万円を現金として積み立てていくことが、今回の目標に対してはベターだと思っています。

これよりリターンが低い銘柄だと毎月の積立額が大きくなるし、ハイリターンだと大きなリスクによる価格変動に振り回されます。

管理人的30年で3,000万円を貯める方法

- リターン5~6%の銘柄3万円と現金2万円を毎月積み立て、大暴落が発生した時に積み立てた現金で同じ銘柄を買い増しする。

追加投資資金をまで準備する余裕はないという人は、暴落時もそのまま同じ金額を積み立てていくだけでもバーゲンセールの恩恵を十分受けることができます。

これをドルコスト平均法といいます。

ただし、病気や事故などでしばらく働けなくなった時のための予備資金(生活防衛費)だけは必ず確保してから資産運用を始めましょう。

↓ドルコスト平均法について詳細はこちら↓

一番大事なことは、とにかく目標達成にむけ、何があってもコツコツと積み立て続けることです。

自分に合った積立額を導き出し、将来の勝利に向けてコツコツ頑張っていきましょう!

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村