米国株一本派、世界分散投資派、様々な投資スタイルがありますが、米国株一本と世界分散投資はどっちがいいの?と悩んでいる方も多いと思います。

なぜ悩むのか?

それは、いつか来る暴落時に必死に積み上げてきた大切な資産がどれくらい減ってしまうかがわからないからです。

投資の資産比率を悩み考えるということは、リスク管理をするということなのです。

しかし、リスク管理をするうえで、もっと大切な比率があるのです。

それは現金比率です。

この記事を読んでわかること

- 株式100%の場合は地域比率に関係なく資産が半額になる

- 地域比率より現金比率の方が大切

- 大暴落に備えるための現金比率は50%

- 大暴落発生後のリバランス方法

- リバランスをするタイミング

目次:ジャンプできます

株式100%だと地域比率に関係なく資産が半額になる

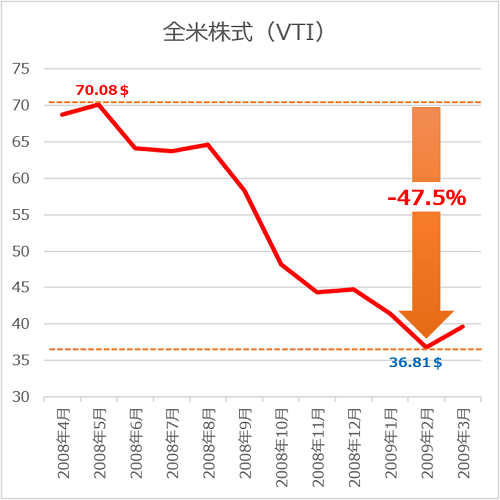

こちらは全米株式(VTI)のリーマン・ショック時のチャートです。

ピーク時と比べ底値は-47.5%と価格が約半分まで下落しています。

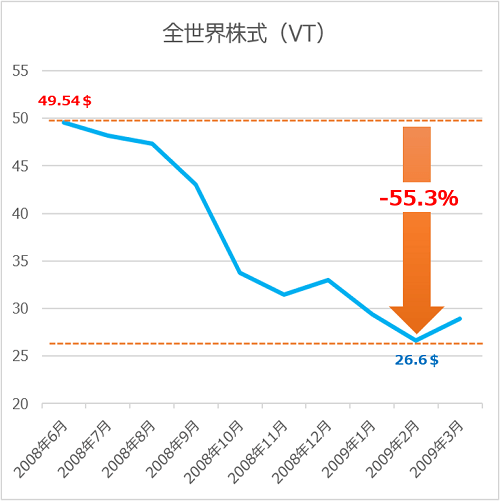

対して、全米株式(VT)のリーマン・ショック時のチャートです。

こちらは全世界に分散しているにもかかわらず、半分以上価格が下落しています。

このように、米国株に集中投資をしていようが、全世界に分散投資をしていようが、株式100%の資産配分の場合は、リーマンショック級の大暴落が来ると、どちらも資産額が約半分になってしまうのです。

これら暴落時のリスクは債券や不動産等を組み込むことによって、ある程度コントロールすることが可能です。

組み込む配分は実際に投資をするあなたのリスク許容度によって異なりますが、債券や不動産の比率を増やせば増やすほどローリスクローリターンとなります。

↓リスク許容度の測り方について詳細はこちら↓

地域比率より現金比率が大切

大暴落に向けての準備・対策として、世界分散よりも効果的な方法があります。

それは

しっかり現金(無リスク資産)を確保しておく

ことです。

では、最適な現金比率とそのメリットをご紹介します。

↓リスク資産と無リスク資産について詳細はこちら↓

暴落に備えるための現金比率は50%

一つの基準として、株式や投資信託等のリスク資産と現金等の無リスク資産を50対50で持つことです。

50:50にすることによって

- リスク資産は資本主義経済と株式会社が生み出す利益に賭けている

- 一方で相場は大体やりすぎる方向に動くので暴落に備えている

と、バランスのいいスタンスを取ることができます。

ぼくが運用している資産の現在の比率もほぼ50:50です。

リスク資産の内容についての突っ込みは無用ですよ(笑)

↓リスク資産と無リスク資産の比率についての詳細は氷河期ブログをお読みください↓

そして「相場はやりすぎる方向に動く」に関してはタイムリーなことに東洋経済オンラインで取り上げられています。

現在は正にやりすぎる方向の典型例だと思います。

50:50のメリット

リスク資産と無リスク資産を半々で持つことの最大のメリットは、

大暴落により株価が半分に落ちたとしても75%の資産が残るということです。

リスク資産の割合が大きければ大きいほどリーマン・ショックのような大暴落時に大きく資産を持っていかれます。

資産の半分を現金として持っておくことで、資産を多く残すだけでなく、その後もしっかりと対応することができるのです。

株価の変動に左右されにくい金(GOLD)や債券などもありますが、これらも結局はリスク資産なので50%の範囲内で運用していくことがベターです。

https://tryinvestment.net/20190303gold-tsumitate-15years/

大暴落が発生した時はリバランスで対処しよう

では、実際に大暴落が発生したときの対処法をご紹介します。

リバランスを行いリスク資産:現金を50:50に戻す

リバランスとは暴落などによって崩れてしまった資産の比率を元に戻す行為です。

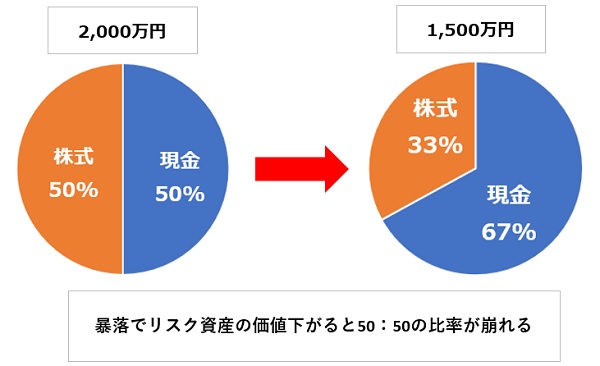

例えば、総資産2,000万円(リスク資産1,000万円無リスク資産1,000万円)とします。

この時、大暴落によりリスク資産価値が半分になったとすると、総資産額は1,500万円になり、比率は下のグラフのようになります。

この崩れた比率を、リスク資産を買い増す(追加投資)ことによって50:50に戻すのです。

50:50に戻すには250万円分のリスク資産を買い増すわけですが、資産が半分になる大暴落時ですので、暴落前は500万円だったリスク資産をたった250万円で手に入れることにもなるのです。

↓具体的なリバランスについては氷河期ブログをご覧ください↓

一番大切なのは投資を止めない(退場しない)こと

最初にも言いましたが、長期間投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

大きく資産を減らすことで、かなりツラい時期が続きますが、ここで売却・撤退してはいけません。

辛くても何もなかったかのように、今まで通り淡々と積み立てを続けましょう。

暴落時に売却して投資を止めてしまうことが一番の悪手なのです。

積立投資で負ける人は価格が下がった時に売却・撤退する人

ということを覚えておきましょう。

リバランス(追加投資)のタイミング

暴落後すぐにリバランス(追加投資)を行うと、さらに価格が下がり大きな含み損を抱えてしまうリスクがありますので注意が必要です。

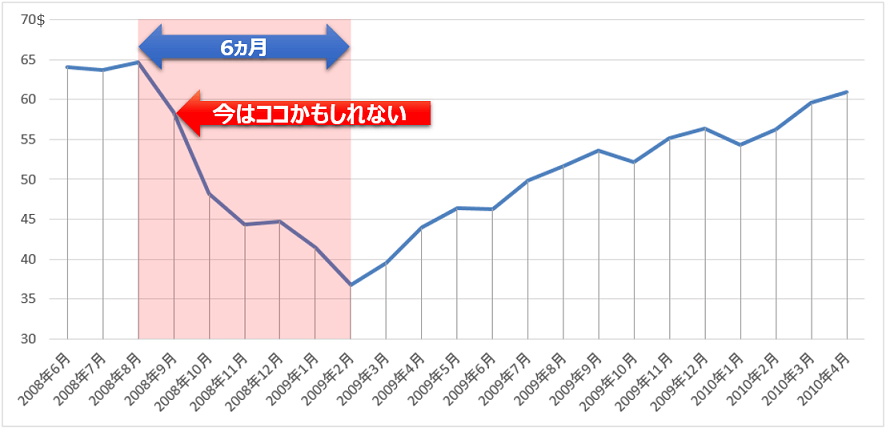

今はまだ底値ではないかもしれない

下のグラフは米国株VTIのリーマン・ショック時のチャートです。

リーマン・ショック時は暴落が始まって底値まで約半年の時間がかかっています。

暴落後1~2ヵ月経過した程度だとまだ底値ではない可能性が高く、早々にリバランス(追加投資)をしてしまうと、その後すぐ含み損を抱えてしまう可能性が高いのです。

株価下落の要素がまだ多い今の時期に追加投資をする必要はないというのは大切なポイントです。

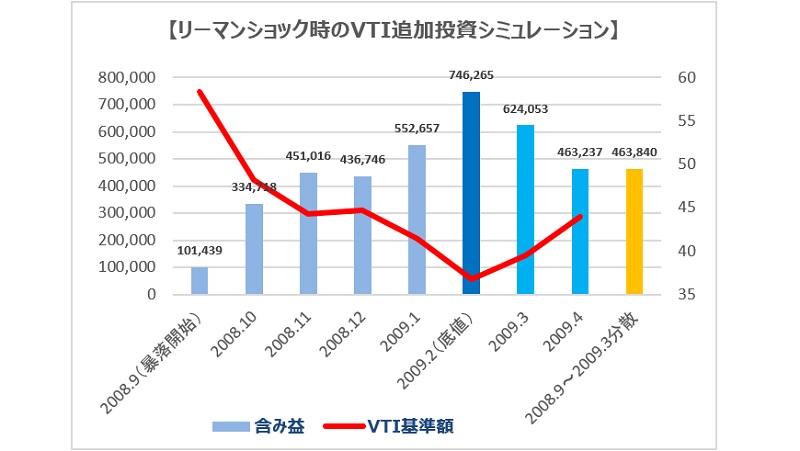

底値から1ヵ月後の追加投資でも資産は十分増える

追加投資のタイミングを逃してしまうと、その後の利益の機会損失になってしまうと考えがちですが、追加投資は底値を通り過ぎて1ヵ月後でも十分に資産を増やすことが可能です。

こちらは、リーマン・ショックが発生してから底値になるまでの期間で、どのタイミングで追加投資をするとどれくらいのリターンを得られかシミュレーションした表です。

表を見ると、暴落開始直後に追加投資するより、底値で追加投資した方が圧倒的にリターンが大きいことがわかります(当たり前ですが・・・)。

そしてポイントとなるのは、底値から脱出した翌月の2009年3月に追加投資をしても624,053円もリターンがあり、この中では2番目の大きさになることです。

底値を通り越して、株価が上昇に転じた後の追加投資でも十分に資産を増やすことができるのです。

↓リバランス(追加投資)のタイミングについての詳細はこちらをお読みください↓

注意|投資初心者はリスクよりの行動をとりがち

最近、自分のポートフォリオについて相談していた時に心に刺さった言葉があります。

「自分で運用するとリスク寄りになる」

ここまでご紹介した比率、50:50だと期待リターンが小さいからもっとリスク資産の比率を増やしたいと思うかもしれません。

ぼくも最近までそう思っていました。

しかしこれは、投資初心者がやりがちな「リスク寄り」になる典型例だと思います。

自分のリスク許容度は暴落を経験するまでわからない

心の中では「俺はリスク許容度が高い!世界経済は右肩上がりで暴落してもいつか価格が戻るから、2割・3割減ったって気にならない!」と思っている方は多いと思います。

しかし、いざ自分の身に降りかかった時に本当に冷静でいられるかは、実際に経験するまでわかりません。

2000年頃に発生したITバブル崩壊では、その後13年も低迷が続きました。

あなたは資産が半分に減ったまま13年耐えられますか?

暴落に巻き込まれている最中はいつ株価が戻るかわかりませんが耐えられますか?

事実、多くの人が暴落に耐えられずに売却・退場し、大きな損失を抱えたまま負けを確定させています。

積立投資などの長期投資は強靭な忍耐力と精神力が必要ということを肝に銘じておきましょう。

今回ご紹介した暴落時の準備・対策・対処法は、ぼくがいつも参考に(大変お世話になっている)している「氷河期ブログ」で紹介されている方法を元にしています。(というかまんまですw)

(バナーをクリックするとジャンプできます)

(バナーをクリックするとジャンプできます)

氷河期ブログさんは豊富な知識と実体験を元にした、投資初心者に突き刺さる有益な情報を量産している資産形成ブログです。

また、資産運用以外にも様々なお得な情報が発信されています。

まだチェックされていない方は、当ブログを読んだ後(笑)に是非お立ち寄りください!

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村