僕は数字しか信じない!!

自分の大切なお金を投資するわけですから、根拠となる数字を導き出し、納得した上で投資を始めたいと思うのは当然です。

そんな理論派のあなたのために、「数字で可視化」をコンセプトに、具体的な数字を根拠に知識ゼロから投資信託によるインデックス投資のやり方・始め方を伝授いたします。

だから簡単なやつ教えて(なんじゃそりゃ)

数字が苦手でも大丈夫です。

「数学から始める」というタイトルですが、ツールを使用するので数学が苦手な方でも計算できますのでご安心ください(^^)

今回は投資信託の選択方法や運用方法の紹介なので、インデックス投資(積立投資)で資産が増える根拠等については触れていません。

↓投資で資産が増える根拠についてはこちらをご覧ください↓

↓インデックス投資や投資信託の用語がよく分からない方はこちら↓

この記事を読んで分かること

- 数字を根拠にインデックス投資を始める具体的手順

- リスク許容度(暴落耐性)の計算方法

- インデックスファンドのリターンとリスクの算出方法

- 毎月の積立額の算出方法

- インデックスファンドの購入タイミングとドルコスト平均法

この記事を読んでほしい人

- 数字を根拠に自分に合った投資信託(インデックスファンド)を選びたい方

- 本質を知り、勉強しながらインデックス投資をしたい方

この記事を読むことで「数字を根拠としたインデックス投資」で資産運用する能力が身に付き、失敗するリスクを低減することができます。

インデックス投資は、その特性を理解し数値を元に順序立てて始めることによって、失敗する可能性をグッと下げることができます。

具体的な順序は以下の通りです。

インデックス投資を始める手順

- 自分のリスク許容度(暴落耐性)を測る

- 投資したいインデックスファンド(投資信託)のリターンとリスクを算出する

- 選んだインデックスファンドが自分のリスク許容度(暴落耐性)の範囲内か確認する

- 選んだインデックスファンドで将来の目標金額に届くか逆算する

➡インデックス投資で運用を開始する

インデックス投資を始めるうえで重要視するべきは

リターンよりリスク

です。

なぜならインデックス投資で負ける人は含み損に我慢しきれずに売却してしまう人がほとんどだからです。

逆に言うと、自分のリスク許容度(暴落耐性)の範囲内で投資をしていれば失敗する可能性は低いということです。

どうですか?

それを聞くとこの手順を見ただけでも失敗する可能性を少なくできる気がしませんか?

それでは、手順に沿って一つずつ解説していきます。

目次:ジャンプできます

手順① 自分のリスク許容度(暴落耐性)を測る

先ほども言いましたが、インデックス投資を始めるうえで重要視するべきは

リターンよりリスク

です。

長期間投資をしていると必ず含み損を抱える場面があります。インデックス投資は含み益・含み損を繰り返しながら資産を増やす投資方法なので、これを回避することは不可能です。

回避できないのなら、あなたがどこまでの含み損なら精神的に耐えられかを数値化して測ってみましょう。

はい、できません。

数値化するのはリスク(価格変動の振り幅)です。

この価格変動の振り幅を数値化できれば、自分がどこまで耐えられるかは想像が付きますよね。

このように自分はどの程度までのマイナスなら耐えられるか、という度合いのことをリスク許容度といいます。

知らない方多いですが、リスクって数値化できるんですよ。

統計学でリスク許容度を測る(簡単です)

インデックス投資における「リスク」とは、一般的な「危険」という意味とは違い、「将来の不確実さ」を指し、「不確実さ」は「期待する利益の振れ幅」のことを言います。

この「将来の不果実さ」のことを統計学では「分散」といい、その度合いのことを「標準偏差」と呼び、インデックス投資ではこのリスクを読み取ることが非常に重要なんです。

「リスク=標準偏差」で「〇%」と数字で表せる

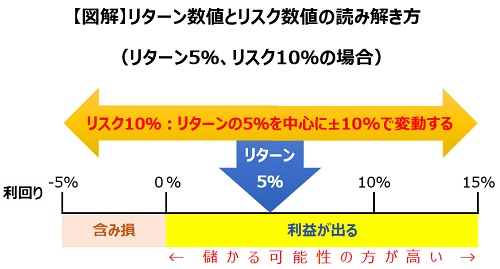

リスク(標準偏差)の読み解き方

わかりやすいように図解にしてみました。

例えば「リターン5%・リスク10%」というインデックスファンド(投資信託)があった場合、

- 1年間で得られる期待リターンは5%

- その5%を中心に7割(68.8%)の確率で±10%で変動するリスクがある

といふうに読むことができます。(この68.8%の確率を1標準偏差といいます)

100万円の投資に当てはめると、1年後は68.8%の確率で95万円~115万円になるということです。

これを自分の資産に当てはめて考えてみましょう。

これくらいなら耐えられそう

と、こんな感じで、実際のインデックスファンド(投資信託)が自分のリスク許容度の範囲内かどうかを線引きして、自分がどれくらいの変動に耐えられるのかを把握しましょう。

ちなみに暴落想定はリスクの値を2倍にして計算します。

↓より詳細なリスク(標準偏差)の解説、暴落時の許容度の測り方など詳細はこちらをご覧ください↓

手順② 投資したいインデックスファンドのリターンとリスクを算出する

と、あなたも思っていることでしょう。

ここでは、投資信託(インデックスファンド)の資産配分からリターンとリスクを算出する方法をご紹介します。

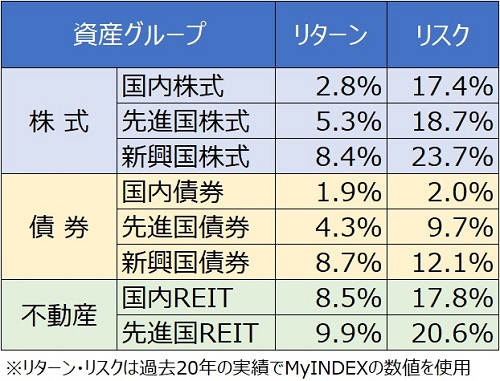

資産グループ別のリスクとリターン

国内で購入できる投資信託(インデックスファンド)は、基本的に下図の8種類の資産グループの組み合わせで構成されています。

これらの資産グループは過去の実績からそれぞれ年平均リターンやリスクが分かっているため、投資信託(インデックスファンド)の資産グループの配分を見ることで大体の特性が分かるようになっているのです。

投資信託(インデックスファンド)のリターン・リスクの調べ方

実は ピザロ と myINDEX という2つのツールを使うことで投資信託(インデックスファンド)のリターンとリスクは簡単に算出することができるんです。

これら2つのツールを使うことで

こんな感じで投資信託(インデックスファンド)の資産配分や過去20年の平均リターンとリスク、シャープレシオを算出できます。

↓シャープレシオについては話がそれるので専門用語辞典をご活用ください↓

まずは、様々なサイトでオススメと言われている投資信託(インデックスファンド)から調べてみて、それが本当に自分に合っている商品なのかを調べてみましょう。

すると「これ、いいな」と思える銘柄はおそらく似たような運用方法の商品になるはずです。

調べれば調べるほど、だんだん自分の投資スタイルが見えてきますよ。

↓投資信託のリターンとリスクの詳しい算出手順はこちらをご覧ください↓

手順③ 選んだインデックスファンドに自分が耐えられるか確認する

一旦、ここまでの手順をまとめましょう。

リスク許容度の測り方

- 統計学を使ってリスクを数値化する

- 自分がどこまで耐えられるか線引きをする

インデックスファンドのリターンとリスクの算出方法

インデックスファンドのリターンとリスクを算出したら、その数値に自分が耐えられるかを検証しましょう。

ここまでは数値の算出でしたが、自分が耐えられるかどうかの検証は想像力が必要です。

例えば、算出したインデックスファンドを1,000万円積み立てた時点で、大暴落に遭遇する想定でシミュレーションを行います。

算出された数値により、1,000万円がどの程度減るのかは分かるはずです。

では、実際に自分の資産が減っていくところを想像してみましょう。

あなたはどこまで耐えられますか?

↓ちなみに暴落に巻き込まれるとこんなことが想定されます↓

手順④ 選んだインデックスファンドで将来の目標金額に届くか逆算する

ここまでの手順をこなすと、「あのインデックスファンド(投資信託)に投資したい」という商品に出会えていると思います。

ここからは運用編です。

あなたの気に入ったインデックスファンドで目標達成するには、毎月いくら積立が必要なのか計算してみましょう。

いくら気に入ったインデックスファンドが見つかっても、将来の目標に到達できないのであれば意味がありません。

将来の目標に対して必要な利回りを逆算しよう

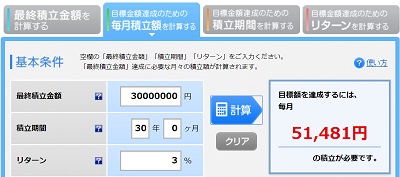

将来の目標金額から逆算して必要な利回りと毎月の積立額を導き出し、選んだインデックスファンドで目標にたどり着けるのか確認してみましょう。

利回りと積立額の算出は楽天証券の積立かんたんシミュレーションが便利です。

積立額を計算したり、期間を計算したり、必要リターンを計算したり、様々な計算が簡単にできます。

お好みの方法で利回りを計算してみましょう。

シミュレーションをやってみると、毎月必要な積立額が決まってくるはずです。

もし、目標金額に届かないのであれば、その目標はあなたの身の丈に合っていない可能性があります。

目標達成のために無理してリスク許容度を超えた銘柄に変更すると失敗する可能性が高く、あなたの人生を狂わせてしまう恐れがありますので注意してください。

届かない場合の見直しは、インデックスファンドではなく目標金額の変更を検討してみましょう。

インデックスファンドの購入タイミングとドルコスト平均法

インデックスファンドを買い付けるタイミングって悩みますよね。

誰だって安値の時に買いたいものです。

しかし、投資初心者が相場を読むことは不可能です。

僕も高値掴みして泣いたこともあれば、安値で買って喜んだこともあります。

そんなあなたにオススメなインデックスファンドの買い付け方をご紹介します。

相場を読まない買い付け方「ドルコスト平均法」

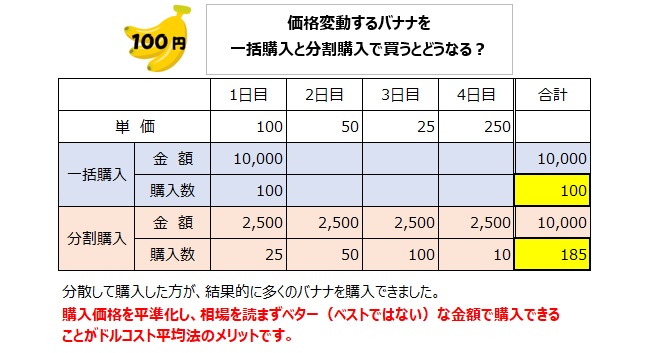

ドルコスト平均法を超簡単に説明すると、何があっても毎月一定の金額を買い続ける方法です。

例えば

変動する相場では一括よりも分散して購入した方が多く買えることがあります。

相場を読まずに淡々と定額で購入し、単価を平準化する方法をドルコスト平均法といいます。

ドルコスト平均法は資産が早く回復する

ドルコスト平均法は暴落に巻き込まれたときにその威力を発揮します。

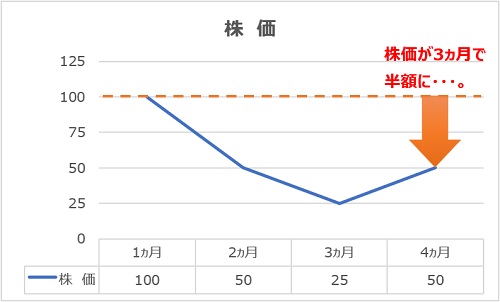

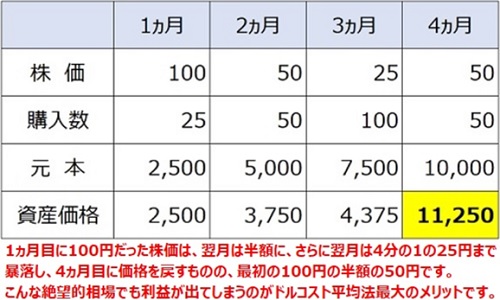

例えば、グラフのように株価が100円→50円→25円→50円と推移したとします。

3ヵ月で株価が半分になるという絶望的な相場です。

こんな絶望的な相場でも、毎月2,500円ずつ一定額を購入し続けると、

あら不思議、元本1万円に対し資産価格は11,250円と増えているんです!

「株価は半分になっても利益が出る」これがドルコスト平均法の魅力なのです。

相場が読めず、目の前の価格変動に振り回されてしまう初心者にとっては、最安値で購入というベストではないにしても、購入価格を平準化できるというベターな選択を簡単にすることができるのです。

↓買付タイミングやドルコスト平均法の詳細についてはこちらをご覧ください↓

まとめ|理屈を知り計算すると失敗しにくい

- 自分のリスク許容度(暴落耐性)を測る

- 投資したいインデックスファンドのリターンとリスクを算出する

- 選んだインデックスファンドが自分のリスク許容度(暴落耐性)の範囲内か確認する

- 選んだインデックスファンドで将来の目標金額に届くか逆算する

- インデックスファンドの買い付けはドルコスト平均法で淡々と積み続ける

いかがでしょうか?

ここまで読んでくれたあなたは「数字を根拠としたインデックス投資」で資産運用する能力が身に付き、失敗するリスクを低減させる知識が身に付いているはずです。

あとは失敗しないコツを抑えるだけで、立派な個人投資家としてやっていけます。

コツはあります!

最初の方でも言いましたがインデックス投資で負ける人は含み損に我慢しきれずに売却してしまう人がほとんどです。

乱暴な言い方をすると、売却しない限り失敗しないんです。

この部分を抑えておくと、負ける可能性はさらに低くなりますよ。

↓失敗しないコツ・知識について詳細はこちらをご覧ください↓

まずは つみたてNISA から始めよう!

さあ、後は実践あるのみです!

インデックス投資を始めるのであればファーストチョイスは「つみたてNISA」一択です。

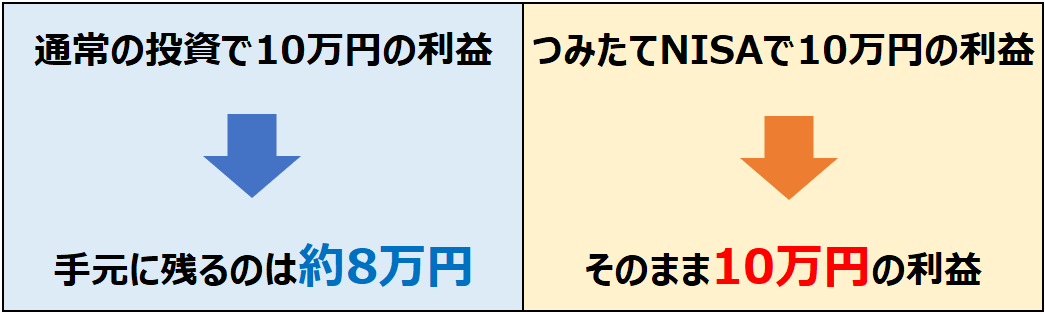

つみたてNISAのメリットは何と言っても利益が非課税になること!

投資信託などの金融商品に投資した場合、分配金・売却益には通常20.315%の税金(所得税+住民税+復興特別所得税)がかかります。

なんと利益から税金で2割も引かれるんです(;゚Д゚)

めっちゃ痛いですよね。

しかし、つみたてNISAではこの税金がなんとゼロです。

10万円の利益が出た場合、通常の投資では税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

通常投資と比べ利益に2割の差が出るというのは非常に大きいので、まずはここから始めてみましょう。

↓つみたてNISAについて詳細はこちらをご覧ください↓

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

さあ、インデックス投資であなたの人生を変える偉大な一歩を踏み出そう!!