これまで順調に増えていた積立投資。

不意な急落・暴落でこれまでのリターンが一気に溶けてしまうことはよくあることです。2018年10月現在も大きく値を下げてしまいました。

そんな中、投資信託やウェルスナビなどの積立投資でマイナスが出てしまい、解約するか悩んでいるツイートをよく見かけます。

が、

ちょっと待ったぁぁっ!

今はマイナスが出て不安で辛いでしょうが、その積立投資、やめたらダメです!

積立投資は基本的に10年以上のスパンで利益を確保していく投資方法で、開始して数年はマイナスがでやすい仕組みになっています。

目先の損益に一喜一憂するのは意味がありません。

10年後、30年後にどうなっているか、が大事なのです。

ちなみに、積立投資で負ける人は価格が下がった時に売却する人です。

今回は、積立投資でマイナス・含み損が発生しても焦る必要がない理由を解説します。

目次:ジャンプできます

投資先の世界経済はこれまでずっと右肩上がり

積立投資は投資している金融商品の価値が将来上がることが前提となっています。

しかし、将来なんてわからない。今すでにマイナスだがここからもっとマイナスになるかもしれない!と不安に思ってらっしゃる方が多いと思います。

確かに将来何が起こるかわかりません。

でもこの不確定がどれくらい不確定なものなのか知りたくないですか?

その不確定さについて解説していきます。

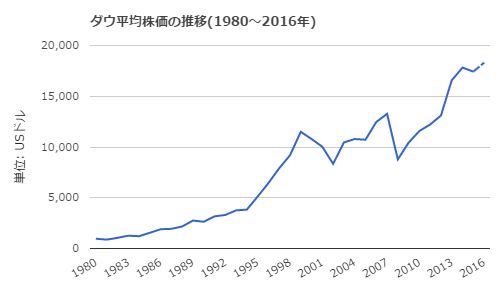

こちらは過去35年間のダウ平均株価の推移です。

1980年から2016年まで上下動はあるものの着実に右肩上がりで成長しています。

これはアメリカの株価ですが、この地球上で資本主義経済が始まってから今まで

世界経済はずっと右肩上がりです。

戦争や世界大恐慌、近年ではITバブル崩壊やリーマンショックなどがあり、一時的に価値を落とすことはありますがトータルしてみると株価は見事に右肩上がりなのです。

今後も世界人口が増加していく限り世界経済は発展していくと言われています。

どうですか?

マイナスが出てしまいとても不安だと思いますが、資本主義が始まって約200年、ずっと右肩上がりだった経済があなたが積立投資を始めた瞬間に右肩下がりで進み続ける可能性はどれくらいだと思いますか?

今後、あなたの投資した金融商品はもう成長しないと思いますか?

積立投資は暴落した方が儲かる

「世界経済はずっと右肩上がりだ」と解説しましたが、リーマンショックやギリシャ問題など長期間投資をしていると価値が暴落し、今以上にマイナスが発生するタイミングに必ず出くわします。

しかしご安心ください。

積立投資は暴落が起きた方が儲かるんです!

なに言ってるんだと思うかもしれませんが本当です。

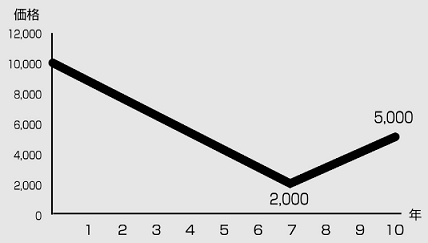

ある金融商品に10年にわたり、毎月1万円の積立投資続けた。

この金融商品の価格は、投資開始時に1万円だったものの、7年後に2000円まで下落した。投資終了時に5000円まで回復したとはいえ、投資開始時からは半値のままだ(図参照)

積立に必要な金額(投資額)は、1年間で12万円、10年間で計120万円。この120万円に対して、評価額はいくらになっているだろうか。

出典:書籍「積立投資のすべて」

答えは約139万円です。

もし投資開始時に120万円一括投資すると、投資終了時は60万円の赤字となってしまいますが、積立投資だと約19万円の黒字となるのです。

では黒字化するからくりを解説します。

まず、積立投資とは値段が高かろうが安かろうが一定金額を積み立てていく投資方法です。これをドルコスト平均法といいます。

今回の例の場合は1か月1万円です。

グラフを見てみると投資開始時は1万円なので1か月1口しか購入できませんが、暴落した2000円の時には5倍の5口を毎月購入できます。2000円で大量に買い込んだ口数が最終的に5000円まで値が戻ると一気に2.5倍に跳ね上がりトータルで利益が発生するのです。

積立投資は買い込んだ口数によって将来の利益の大きさが決まりまるのです。

これを早期回復効果といい、積立投資・ドルコスト平均法のメリットであり、暴落したときも変わらず淡々と口数を積み立てることによって将来大きな利益を生むのです。

↓ドルコスト平均法について詳しく知りたい方はこちら↓

どうですか?

これを知っていれば価格が下がっても怖くないと思いませんか?

値が下がっている時こそ将来大きく儲けるための充電期間ですよ!

↓ドルコスト平均法を使用し上手に買い付けるコツはこちら↓

まとめ

最初にも言いましたが、積立投資は基本的に10年以上のスパンで利益を確保していく投資方法で、開始して数年はマイナスがでやすい仕組みになっています。

目先の損益に一喜一憂するのではなく10年後、30年後にどうなっているかが大事なのです。

積立投資は、成長し続ける世界経済に投資することによって将来の元本割れリスクを軽減することができます。

大切なのは決して売却しないこと!

積立投資で負ける人は価格が下がった時に売却する人です(2回目)

そして、マイナスが出ている時こそ将来大きく儲けるための充電期間です。ゆえに暴落時に追加投資をするのも、将来大きくリターン得るための有効な手段となります。

暴落は大きく儲けるための充電期間だということを知っていれば、精神的にもかなり楽になると思います。

なので、今マイナスを抱えて止めるか悩んでいるあなた!もしかしたら、しばらくつらい時期が続くかもしれません。しかし、ここはグっと我慢して将来に向け淡々と積み立てていきましょう!

積立投資のリスクについてもっと詳しく知りたい方はこちら

https://tryinvestment.net/isufferfromfundedinvestment/

老後に暴落したらどうするんだ!と心配で夜も寝られない方はこちら

プロが書いた書籍を読んでみるのもいいと思います。知識を得ることで精神的に落ち着くことができますよ。↓オススメです↓