投資信託(つみたてNISAやiDeCo含む)で投資を始めたいけど躊躇しているあなた!

もしかして、こんなこと思っていませんか?

投資を始める際の最大のハードルですよね。

ぼくも投資信託で資産運用を始じめようと思いましたが、銘柄の多さにドン引き。

銘柄名を見てもどんな特徴があるのかさっぱり分からず「これ、どうやって選べばいいんだ?」と、しばらく放置してしまいました・・・。

ということで、この記事ではあなたの貴重な時間を10分いただき、数ある投資信託の中から自分に合った銘柄を選べるようになる必殺技を伝授いたします。

↓投資信託が何かまだよく分からない方はこちらをご覧ください↓

この記事をよんでわかること

この記事を読んでほしい人

- これから投資信託で運用を始めたいけど、何が自分に合っているのか全く分からず、どうやって銘柄を選んでいいか分からないと悩んでいる方

僕は今の生活水準を維持しながら、50代、60代になった時に子供や孫と有意義に過ごせる人生を送ることを目標に資産運用をしています。

ここで自分に合った銘柄を選ぶ技を身につけ、資産運用を始めるきっかけになれば、今とは違った未来が見えてくるかもしれませんよ。

難しそうと思っているかもしれませんが、資産グループとリスク・リターンの見方さえ分かってしまえば、ツールを使用して簡単に分かるようになるんです!

先に仕組みを簡単に説明すると、

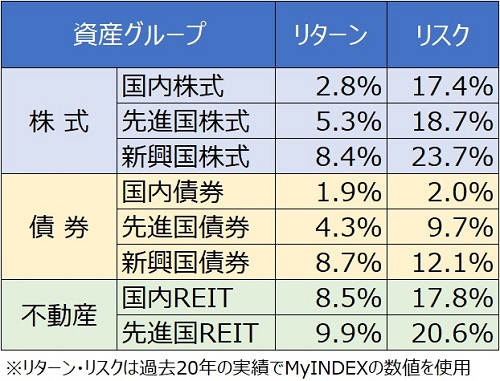

投資信託は基本的に下図の8種類の資産グループの組み合わせで構成されています。

これらの資産グループは過去の実績からそれぞれ年平均リターンやリスクが分かっているため、投資信託の資産グループの配分を見ることで大体の特性(リターンやリスク)が分かるようになっています。

例えば、先進国株式70%・国内債券30%に配分された投資信託があった場合、導き出される年平均リターンは4.6%、リスクは12.9%ということになります。

※リスクの見方は後で説明します。

この記事では、実際にある投資信託の商品名からこのリターンとリスクを簡単に算出する方法をご紹介します。

リターンとリスクについて知ることで、自分にはどんな銘柄が合っているのか、こんな投資信託に投資してみたい、ということが見えてくるようになり、投資信託を選択する感覚を掴めるようになるんです。

この記事は10分で投資信託を選べる技を身に付けるため、難しい専門用語の解説はせず、シンプルかつ分かりやすく構成しています。

また、銘柄名や金額を入力するだけでリターン・リスクが分かってしまう便利で簡単なツールもご紹介しますので、ぜひお試しください。

それでは行ってみよう!

(ここから10分測ってくださいw)

目次:ジャンプできます

リターンとリスクの見方

上の表を見た時に、リターンは何となく分かるけど、リスク〇%ってどういう意味?って思いませんでしたか?

リスクの見方について知らない方は意外と多いので、まずはリターンとリスクの見方について超シンプルに説明します。

この「価格の振れ幅」のことを統計学では「分散」といい、その度合いのことを「リスク(標準偏差)」と呼び、投資ではこのリスクを読み取ることが非常に重要なんです。

標準偏差については、今回は話がそれるので説明は割愛します。

↓標準偏差について詳細はこちらに詳しくまとめてあります↓

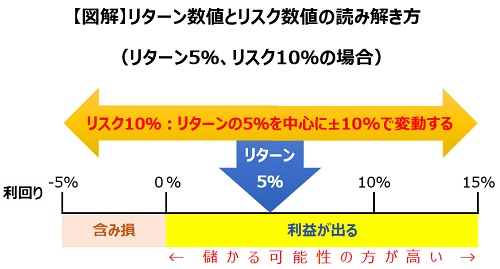

文字でわかりやすく表すのは難しいので図解に表してみました。

図のような「リターン5%・リスク10%」という投資信託があった場合、

- 1年間で得られる期待リターンは5%

- その5%を中心に7割の確率で±10%で変動するリスクがある

ということになります。

↓なぜ7割?と思った方はこちら↓

100万円投資すると、1年後は7割の確率で95万円~115万円になるということです。

図解を見るとこの銘柄は儲かる可能性の方が高いことが分かると思います。

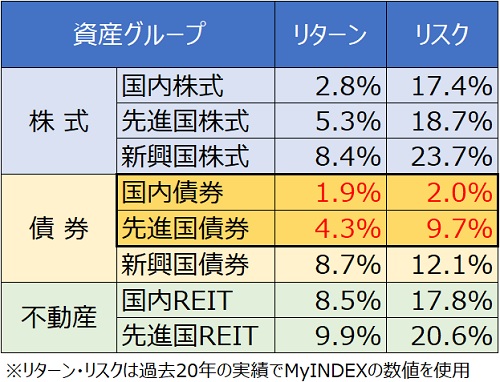

それでは最初の表をもう一度見てみましょう。

債券に注目してみると

- 国内債券はリターン1.9%に対してリスクが±2%なので大きな含み損を抱える可能性が低いが、リターンも最大で3.9%にとどまる。

- 先進国債券はリターン4.3%に対しリスクが±9.7%なので5%ほどの含み損を抱える可能性があるが、逆に+14%のリターンを得られる可能性もある。

と読み取ることができます。(7割の確率で)

これはどちらが優れているということではなく、どちらが自分に合っているか?という基準が大切です。

この2つで比べると、含み損を極力避けたい人には国内債券が合ってますし、より大きなリターンを狙いたい人には先進国債券が合っているということになります。

このように、リターンとリスクを知り、どの資産グループが自分に合っているのかを考えることによって、どんな投資信託を選べばいいのかの方針が見えてくるのです。

ちなみに、確率7割では信用できないという方は、リスクを倍(リスク10%なら20%)で計算すると、確率は95%になります。

暴落の想定は一般的にリスク2倍で計算することが多いです。

リターン・リスクの推計方法は複数あり、サイトによって数値が異なります。(今回はmyINDEXの数値を使用しています。)将来の精密な予測は不可能なのでどれが正解ということもなく、将来の結果を約束するものではありません。

投資方針を決める目安としてご使用ください。

これでリターンとリスクの意味と見方はマスターできたと思います。

意外と簡単ですよね(^^)

では、次いってみよう!

自分に合っているかの基準はリスクを見ろ!

リスクとリターンの読み解き方が分かっても、結局どんな数値が自分に合っているかは分かりませんよね。

僕もそうでしたが、投資初心者は資産を増やしたいという思いが強すぎるため、リターン重視で投資信託を選んでしまいがちです。

しかし、それはかなり危険な行為です。

自分に合っている数値の見極め方は

リターンよりリスク

長期間投資をしていると必ず含み損を抱える場面があります。積立投資は含み益・含み損を繰り返しながら資産を増やす投資方法なので、これを回避することは不可能です。

回避できないのなら、あなたがどこまでの含み損なら精神的に耐えられかを考えてみましょう。

これをリスク許容度といいます。

↓リスク許容度について詳細はこちら↓

これまで預金しかやったことがなく、含み損を経験したことない人は、10%の含み損でも心が折れてしまうことがあります。

こんなのツラ過ぎ、もうやめたい・・・

リターン・リスクを読み解き、実際に自分の大切なお金がどこまで減っても大丈夫なのかをシミュレーションすることが大切です。

「いくら儲けたい」より「どこまで耐えられる」を基準に方針を決めましょう。

↓あなたがどこまでの価格変動に耐えられるかを測る方法はこちら↓

8つの資産グループ(アセットクラス)を知る

最初に投資信託は主に8つの資産グループに分けられると説明しました。

これら資産グループをアセットクラスと呼びます。

そしてこのアセットクラス組み合わせをアセットアロケーションといい、将来リターンを予想するうえで非常に重要な要素となります。

ここでは8つの資産グループ(アセットクラス)の概要をご紹介します。

↓アセットクラスとアセットアロケーションについて詳細はこちら↓

国内株式

| 主な地域 | 日本 |

|---|---|

| リターン | 2.8% |

| リスク | 17.4% |

我が国日本の株式です。

時価総額トップ3はトヨタ、ソフトバンク、NTTと何をしている企業なのかが非常に分かりやすいため、投資しやすい資産グループです。

ただし、日本はこれから人口が減少していくため、将来のリターンは不透明です。

先進国株式

| 主な地域 | 米国、ドイツ、英国、フランス、イタリア、カナダ等 |

|---|---|

| リターン | 5.3% |

| リスク | 18.7% |

日本を除く先進国の株式です。

世界最強と言われている米国が入っている一方、経済状況が不安視されているイタリア・スペインや、EU離脱で今後の動向が不透明な英国も含まれます。

僕は米国株(楽天VTI)をメインに投資しています。

新興国株式

| 主な地域 | 中国、インド、南アフリカ、ブラジル、ロシア、メキシコ等 |

|---|---|

| リターン | 8.4% |

| リスク | 23.7% |

中国を中心とし、インド、南アフリカ、ブラジル等の新興国で構成されます。

経済が安定していないためハイリスク・ハイリターンです。

ここから先進国に仲間入りできるような国が現れれば、大きなリターンを期待できるかもしれません。

投資信託ではないですが、僕はブラジルの将来に期待してETFを買っています。

国内債券

| 主な地域 | 日本 |

|---|---|

| リターン | 1.9% |

| リスク | 2.0% |

国や政府・地方公共団体、企業などが、資金を投資家などから借り入れるために発行する有価証券の一種です。

この8種類の中では一番ローリスク・ローリターンです。

国内債券は暴落時のリスク分散として非常に優秀なアセットクラスです。

↓暴落時の債券の働きについてはこちら↓

先進国債券

| 主な地域 | 米国、ドイツ、英国、フランス、イタリア、カナダ等 |

|---|---|

| リターン | 4.3% |

| リスク | 9.7% |

日本を除く先進国の債券です。

国内債券と比べると為替の影響を受けるためハイリスク・ハイリターンですが、株式と比べると価格の振れ幅は小さいです。

↓為替が外国債券に与える影響はこちら↓

https://tryinvestment.net/20191216yen-increases-bond-risk/

新興国債券

| 主な地域 | 中国、インド、南アフリカ、ブラジル、ロシア、メキシコ等 |

|---|---|

| リターン | 8.7% |

| リスク | 12.1% |

先進国債券よりもさらにハイリスク・ハイリターンとなります。

しかし、新興国株式と比べるとリターンはほぼ同じですが、リスクは低いということが分かります。

国内REIT

| 主な地域 | 日本 |

|---|---|

| リターン | 8.5% |

| リスク | 17.8% |

聞きなれないと思いますが「リート」と読みます。

REIT(リート)とは

不動産投資信託と呼ばれ、投資者から集めた資金で不動産への投資を行い、賃貸料収入や不動産の売買益を原資として投資者に配当する商品です。投資者は間接的に様々な不動産オーナーとなり、運用の成果を享受できます。

国内RIETのリターン・リスク数値は優秀ですが、不動産のある地域で大きな震災が発生すると先行きが不透明になるリスクがあります。

先進国REIT

| 主な地域 | 米国、ドイツ、英国、フランス、イタリア、カナダ等 |

|---|---|

| リターン | 9.9% |

| リスク | 20.6% |

日本を除く先進国の不動産投資信託です。

こちらも国内RIETと同様に優秀な数値となっていますが、投資先の情報を得ることが難しく、対応が後手になるリスクがあります。

無料ツールを使ってリターンとリスクを算出する

よし、ここまで8分(たぶんw)!いよいよ最終章です。

この8分間であなたには、資産グループ(アセットクラス)の特徴、自分に合った投資信託を選ぶ基準が身についているハズです。

ただ、それぞれの投資信託がどんな資産グループ(アセットクラス)で構成されているかは分からないですよね。

ここでは、2つの無料ツールを使って簡単に投資信託の資産グループを抽出し、リターンとリスクを算出する方法を紹介します。

投資信託を資産グループごとに分ける方法

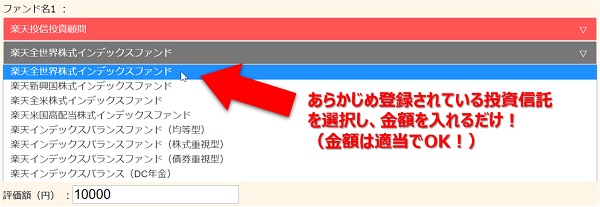

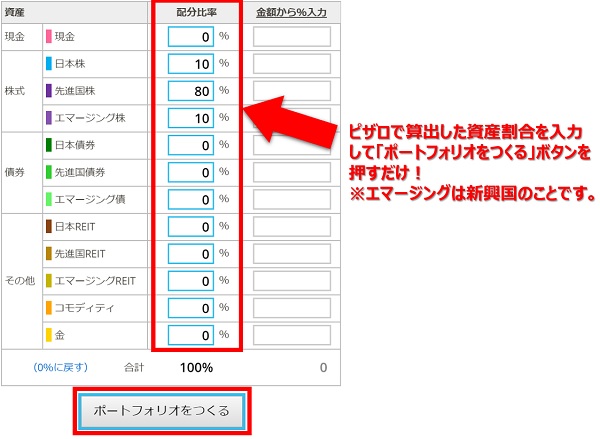

今回は「ピザロ」というツールを使用します。

このピザロには、あらかじめ国内で販売されている投資信託が登録されており、銘柄を選択するだけでアセットアロケーションを算出できる便利なツールです。しかも、複数の投資信託を同時にグループ分けできるので、本格的な分析が可能です。

↓ピザロで投資信託のグループ分けをしてみる↓

(バナーをクリックするとジャンプできます)

(バナーをクリックするとジャンプできます)

リターン・リスクを算出する方法

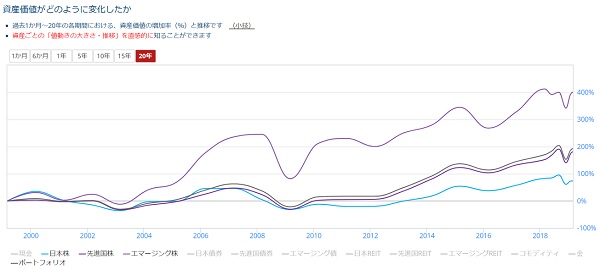

リターン・リスクの算出は「myINDEX」というツールを使用します。

myINDEXは、資産グループの割合を入力するだけでリターンとリスクの算出と過去20年の実績を見ることができる超絶便利ツールです。

※使用にはユーザー登録(無料)が必要です。

ピザロで算出した数値を

に入力してリターン・リスクと将来予測を調べてみましょう。

↓myINDEXでリターン・リスクを分析してみる↓

(バナーをクリックするとジャンプできます)

実際に全世界株式で分析してみた

全世界の株式に分散投資をする「楽天・全世界株式インデックス・ファンド(楽天VT)」という投資信託でシミュレーションしてみました。

↓楽天VTの特徴について詳細はこちら↓

まずはピザロで「楽天・全世界株式インデックス・ファンド」を選択し、アセットアロケーション(資産グループ別け)を算出します。

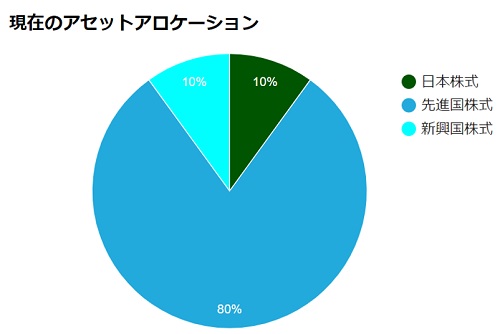

↓算出したアセットアロケーションがこちら↓

全世界株式といっても、8割が先進国株式(日本も入れると9割)であり、割合が偏っていることが分かります。

ここで抽出した割合を今度はmyINDEXに入力してみます。

↓抽出されたリターンとリスクがこちら↓

このデータを元に

- このリターンとリスクに自分は耐えられるか?

- 耐えられるなら、毎月いくら積み立てたら目標金額に行くのか?

を考えながら自分に合った投資信託を選びましょう!

シャープレシオについては長くなるので今回は説明を省略します。

↓詳しく知りたい方はこちらをご覧ください↓

ちなみにmyINDEXでは過去20年のリターンやグラフなど様々なデータを見ることができますので参考にしてみてください。

【まとめ】投資信託を選べるようになると投資が楽しくなる!

すみません、1分オーバーしてしまいました・・

しかし、これであなたは自分に合った投資信託を選択する技を身に付けられたハズです!

これで投資信託を選べるゼ!!

技(知識)を身につけることで、より安全に大きなリターンを狙えるとともに、何より投資が楽しくなります!

この10分で身についた知識はわずかですが、これを元に調べていくことでどんどん知識はついていきます。

今回の方法で投資信託を選べるようになると、将来の目標金額から逆算して大体いくら積み立てたらいいのかもわかってきますので、次は目標までの道筋を考えてみましょう。

↓積立金額の決め方について詳しくはこちら↓

この記事が投資信託で資産運用を始めるきっかけになれば幸いです(^^)

自分に合った投資信託を選択する技のまとめ

無作為に投資信託を調べていると、いくら時間があっても足りないので「投資信託 おすすめ」で検索して、人気のある投資信託から調べてみるといいと思います。

また、分析ツールは他にも沢山あります。注意点でも説明しましたが、リターン・リスクの推計方法は複数あり、サイトによって数値が異なります。

どれが正解ということもありませんので、時間があれば他のサイトで分析してみるのもいいかもしれません。

↓数字を根拠した投資のやり方について詳細はこちら↓

そんなアナタには、つみたてNISA銘柄のリスクランキングを用意しています!

↓詳細はこちら↓

投資信託で資産運用を始めるなら「つみたてNISA」

これから投資を始めるならまずは「つみたてNISA」がおすすめです。

通常、投資で得た利益には約20%の税金がかかるのですが、このつみたてNISAなら利益にかかる税金が非課税となる超お得な制度なのです。

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

↓つみたてNISAについての詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓