タイミングが難しくてなかなか買えない・・・。

投資信託を買うタイミングって悩みますよね。

誰だって安値の時に買いたいものです。

しかし、投資初心者が相場を読むことは不可能です。

僕も高値掴みして泣いたこともあれば、安値で買って喜んだこともあります。

まだ安くなるかもしれない、今は高値だから様子を見よう・・・。

と中々手を出せないあなたにアドバイスです。

厳密にいうと、今から定額を買い続けるということになります。

ということで、今回は投資信託を購入するタイミングとその方法について解説します。

↓投資信託について詳しく知りたい方はこちら↓

この記事を読んでわかること

- 安値を待つよりスグに買った方がいい理由

- 相場を読めなくても効率的に購入できる方法

この記事を読んでほしい人

- 投資を始めたいものの、もっと値が下がるかもしれない、あぁ跳ね上がったと目先の相場に一喜一憂して購入の一歩を踏み出せない人

なぜ「今でしょ」なのかというと、買いそびれている今この時間が凄まじい機会損失となっているからです。

1ヵ月投資を遅らせるということは、30年後に利益10万円を得る機会を損失しているのと同じです!

人間が投資をできる期間は有限です。あなたはあと何年投資できますか?

積立投資は始める時期が早ければ早いほど有利な資産運用です。

今買い時を悩んでいるのなら、この記事を読んで一歩踏み出すきっかけになったらうれしいです(^^)

目次:ジャンプできます

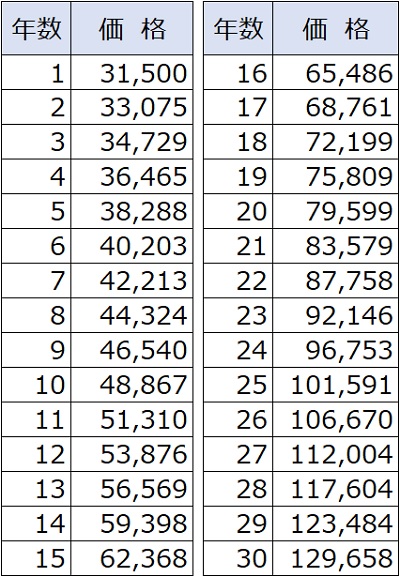

買い付けが1ヵ月後れると10万円も損する

こちらは3万円を利回り5%で30年運用した時の価格表です。

毎月3万円ずつ積み立てていた場合、一番最初に積み立てた3万円は利回り5%だと30年後に13万円にもなるんです!

今の3万円が約10万円の利益を生んでくれるわけです。

今月の3万円は30年後の13万円です!買い付けを躊躇することによって、利益10万円を取りこぼしていると考えると、めっちゃもったいないと思いませんか?

最初にも言いましたが、人間には寿命があるので投資をできる期間は有限です。

「また考えよう」「安値まで待とう」と買い付けを先延ばしすることは、投資できる期間を削っているのと同じことなんです!

これが「悩むなら今買うべし!」の大きな理由です。

今の高値も10年後は暴落価格

もし、今が高値だという情報が出ているのなら、このタイミングでの買い付けは避けたいというのは当然の心理です。

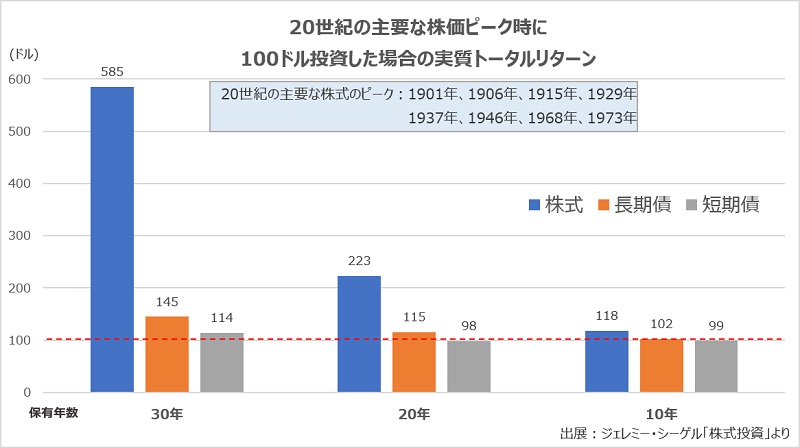

こちらはシーゲル教授の著書「株式投資」に掲載されているグラフです。

20世紀の主要な株価のピークで100ドル投資した場合の実質リターンを表したものになります。

グラフを見ても、たとえ歴史的な高値で買ってしまったとしても長期間運用することで十分なリターンを得られることが分かります。

↓高値掴みについて詳細はこちら↓

今の高値も10年後は暴落価格

今が株価のピークかどうかはだれにも分かりません。

そして、もし今は高値だとしても、その価格は10年後にはバーゲンセール価格である可能性が高いです。

こちらは全米株式(VTI)のチャートです。

全米株式はこの10年で価格が3.18倍になっています。

価格変動で10%も値上がりしていると躊躇したところで、その価格は10年後には暴落レベルの価値でしかない可能性があります。

目先の価格変動を気にしても、長期投資の観点で考えるとあまり意味がないんですね。

むしろ、たった10年で3.18倍になるチャンスを逃し続けている方が大きな問題なのです。

初心者にオススメの投資方法「ドルコスト平均法」

2019年5月現在、トランプ大統領が中国に対し関税を25%に引き上げたことにより、世界の株価が大きく下落しました。

その影響で、僕の資産もたった1週間で10万円も溶けました。

その一方で、たった2年前(2017年)の株価と比べると、現在の株価は全然高い状況です。

今この状況は暴落していると思いますか?それとも年単位のスパンでみるとまだ株価は上がているので、一時的なものでまだまだ上がる!と思っていますか?

正直分からないですよね。

僕もこれから株価が上がるのか下がるのか読むことができません。

むしろ投資のプロでさえも将来の株価を読むのは困難なんです。

しかし、相場を読めなくても効率的に、しかも簡単に買い付けをする方法があるんです。

その方法をドルコスト平均法といいます。

相場を読めなくても効率的に買い付けできる

ドルコスト平均法とは

価格が変動する商品について、定期的に一定の金額で購入していく方法で、時間をかけることによって価格変動のリスクを分散する投資方法です。

価格が安いときは多く、価格が高いときには少なく買い付け、購入単価を平準化することができます。

このドルコスト平均法は金融庁のHPでも紹介されている長期投資では王道の運用方法です。

超簡単に言うと、何があっても毎月一定の金額を買い続けるだけです。

たとえば、

僕がペットのおサルのために予算1万円でバナナを買うとします。

八百屋に行くと1房100円で売っていましたので100房購入しました。

しかし、翌日八百屋の前を通りかかるとバナナが50円に値下がりしてました。

すごく損した気分になりますね^^;

しかし、1万円を使い切っているのでもう買えません。

さらに翌日、値段が気になってしまってもう一度八百屋へ顔を出すと、なんと25円まで値下がりしています。ぼくはもう涙目です。

バナナの価格が気になってしょうがないぼくは翌日も懲りずに八百屋に行きます。

するとなんと値段が高騰し、1房250円に値上がりしていました。100円で買って得したぜ!

この例では

1万円で購入できたバナナの数と単価

- 購入数:100房 単価:1房100円

と、なりました。

ではこれをドルコスト平均法(毎回2,500円の定額ずつ購入する)で購入するとどうなるでしょう?

- 1日目:単価100円 2,500円で25房のバナナを購入

- 2日目:単価50円 2,500円で50房のバナナを購入

- 3日目:単価25円 2,500円で100房のバナナを購入

- 4日目:単価250円 2,500円で10房のバナナを購入

1万円で購入できたバナナの数と単価

- 購入数:185房 単価:54円

表にするとこんな感じ

結果的に最初の例よりも85房も多くバナナを購入することができました。

このように決してベストタイミングではないですが、一定金額で時間をかけて(定期的)に購入することによって購入価格を平準化できるのがドルコスト平均法の特徴です。

今回の例のように、価格が安いときは多く、価格が高いときには少なく買い付けることにより、平均購入単価を抑えることができるため相場を読む必要がないんですね。

ドルコスト平均法は資産が早く回復する

このバナナをそのまま投資に置き換えると、さらにその威力が見えてきます。

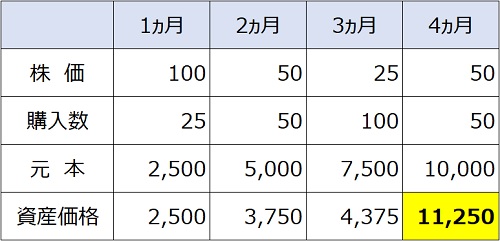

※威力を分かりやすくするため、1日を1ヵ月に、最後の価格250円を50円とします。

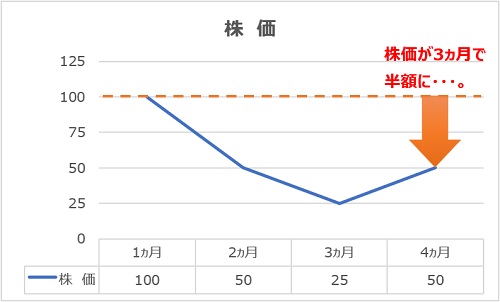

それでは4ヵ月の株価推移を見てみましょう。

1ヵ月目に100円だった株価は、翌月は半額に、さらに翌月は4分の1の25円まで暴落し、4ヵ月目に価格を戻すものの、最初の100円の半額の50円です。

現実なら凄まじい暴落ですね。

こんな絶望的な価格推移に毎月2500円ずつ株を購入すると4ヵ月目の資産価格はどうなるでしょうか?

それを表したのがこちらの表です。

株価は半分になったのに資産が1,250円も増えてる!!

なんで??

不思議ですよね!

これが株価が完全に戻らなくても利益を得られるドルコスト平均法の早期回復効果なんです。

結果的に資産が増えたカラクリは、大暴落が発生しても毎月定額の2,500円ずつ買い続けたことなんです。

説明した通り、ドルコスト平均法は定額を買い続けることで「価格が高いときには少なく買い付け、安い時には沢山買い付ける」投資方法です。

グラフで見ると、大暴落で4分の1になってしまった時に、最初の4倍の口数を購入していて、その4倍の量が翌月に倍の価格になっているんです。

このように、暴落後に価格が完全に戻らなくても利益を得ることができるのがドルコスト平均法最大のメリットです。

ドルコスト平均法は万能ではなく、機械的に毎月定額を買い続ける方法なので、もちろん高値で掴んでしまうこともあります。

しかし、相場が読めず、目の前の価格変動に振り回されてしまう初心者にとっては、最安値で購入というベストではないにしても、購入価格を平準化できるというベターな選択を簡単にすることができるのです。

ただし、このドルコスト平均法の恩恵を受けるには、大暴落が発生しても何事もなかったかのように積み立て続けることが必須条件です。

暴落によって安値の時に沢山の口数を買い込むことが成功への近道です。

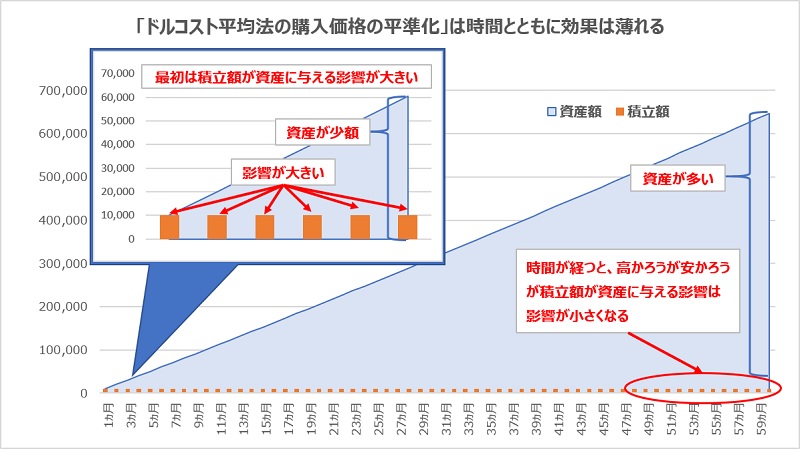

ただし、投資期間が長くなるとドルコスト平均法の効果は薄れる

安い時に多く、高い時に少なく買う、がドルコスト平均法の特徴ですが、投資期間が経つにつれてこの購入価格平準化の影響力は薄れてきます

数年経つと安く買えても資産に与える影響は小さく、価格変動によって資産全体が増えた・減ったの方大きくなります。

塵も積もれば山となる

時間が経過すると効果が薄れることは事実ですが、コツコツ継続することが資産形成につながるのです。

まとめ|今すぐ定額で買い付けを始めよう!

今回の話をまとめるとポイントは以下の2点です。

- 買い付けを遅らせることは機会損失となるので、高値は気にせず今すぐ始める

- 毎月一定の金額を何があっても積み立て続ける

タイミングで悩んでいるのならば、兎にも角にも、まずは買い付けを始めることです。

何となくで後回しにしていると1年くらいあっという間に過ぎてしまいます。

開始が1年遅れると取りこぼす利益は100万円以上です。

まずは勇気を出して一歩を踏み出しましょう!

二つ目は何があっても積み立て続けること。

この「続けること」が簡単そうでとても難しい。

投資の最大の敵は自分の感情です。

大暴落に巻き込まれると必ず弱い自分が現れて邪魔をします。

↓暴落の心構えについて詳しくはこちら↓

惑わされることなく、淡々と積み立て続け、将来の勝利をつかみ取りましょう!

↓なにで積立をしたらいいのか分からない方はこちらの記事がオススメです↓

↓積立投資のやり方について詳しく知りたい方はこちら↓

定額積立で資産運用を始めるなら「つみたてNISA」

これから定額積立で投資を始めるなら「つみたてNISA」が超絶おすすめです。

通常、投資で得た利益には約20%の税金がかかるのですが、このつみたてNISAなら利益にかかる税金が非課税となる超お得な制度なのです。

つみたてNISAの口座開設には約1ヵ月かかります。

検討されている方は早ければ早いほど投資期間が長くなるので、期待できるリターンが大きくなるので、まだの方は急いで始めましょう!

↓つみたてNISAについて詳細はこちら↓

おすすめの証券会社は楽天証券

さらに楽天市場で買い物をしたり、楽天カード決済をして得たポイントでも投資信託を購入できることが楽天証券の最大のメリットです。

投資を始めるなら開設必須の証券会社です!

銀行と同じで口座開設は無料です。

先ほども言いましたが、つみたてNISA用の口座は開設まで約1ヵ月とかなり時間がかかりますので、今のうちに登録だけでもしてみてはいかがでしょうか?

※最短5分で完了します。

↓楽天証券について詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村