金融庁の2,000万円問題がテレビで報道され、「つみたてNISA」の注目度が上がってきていますね。

何がお得で、何から手を付けていいのかサッパリわかんない・・

という方は多いと思います。

今回は「つみたてNISAで資産運用を始めてみたいけど、よく分からない」というあなたのために、制度の解説からメリット・デメリット、失敗しない秘訣や始め方の完全ガイドを作成しました。

この記事を読んでわかること

- つみたてNISAの概要とメリット

- デメリットと暴落時の切り抜け方

- つみたてNISAで失敗しない秘訣

- 自分に合った銘柄の選び方

- つみたてNISAにオススメの証券会社

この記事を読んでほしい人

- 将来に向けた資産形成のために、つみたてNISAをやってみたいけど、何から手を付けたらいいかサッパリ分からない方

- つみたてNISAのメリット・デメリットをしっかり把握したい方

この記事は知識ゼロから「つみたてNISA」の特徴やメリット・デメリットを知り、安心かつスムーズに資産運用を始められるように構成しています。

投資は仕事で頑張って稼いだ大切なお金を運用するわけですから、制度の概要やメリット・デメリットをしっかり把握し、納得して始めましょう。

知識・時間ゼロでも投資を始めたい方、つみたてNISAを始めたいけど始め方が分からない方は是非お読みくださいませ!

目次:ジャンプできます

制度解説とメリット|つみたてNISAとは

つみたてNISAとは

2018年1月にスタートした長期・積立・分散投資を支援するための非課税制度です。年間40万円を上限に投資信託を積み立てることが可能(非課税で保有できる投資総額は最大800万円)で、ここで得た分配金と値上がりした後に売却して得た利益は、購入した年から20年間課税されません。

で、この「購入から20年間非課税」というのが、とってもお得でみんな騒いでいるわけです。

ちなみに投資信託は株や債券などを一まとめにした商品セットのことを言います。

↓投資信託について詳細はこちら↓

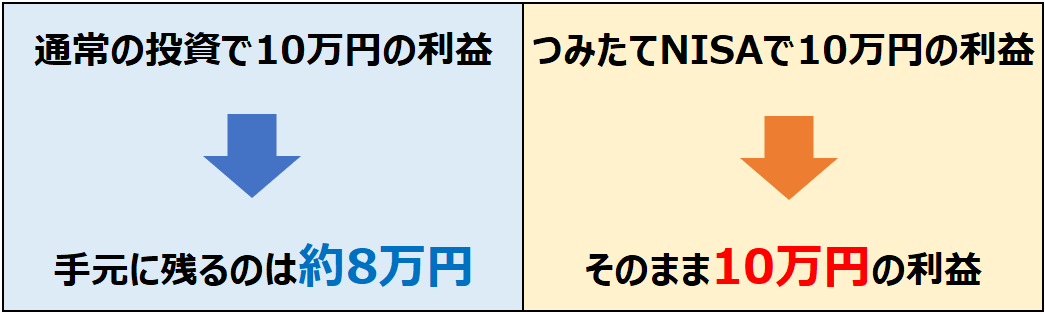

メリット|通常20.315%の税金が20年間非課税に

投資信託などの金融商品に投資した場合、分配金・売却益には通常20.315%の税金(所得税+住民税+復興特別所得税)がかかります。

↓投資信託にかかる税金についてはこちら↓

なんと利益から税金で2割も引かれるんです(;゚Д゚)

めっちゃ痛いですよね。

しかし、つみたてNISAではこの税金がなんとゼロになるのです。

10万円の利益が出た場合、通常の投資では税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

利益に2割の差が出るというのは非常に大きいですよね。

これがつみたてNISA最大のメリットなのです。

年間限度額は40万円・非課税期間は買った年から20年

出展:金融庁

つみたてNISAは毎年40万円まで積み立てることが可能です。

そして、このつみたてNISAで積み立てた資産が生み出す利益は20年間非課税ですが、開始した時から20年ではなく、購入したその年から20年です。

なので2018年に始めた人は20年目に購入した投資信託はその年から20年(開始から40年)非課税ということになります。

20年以降も運用可能で期間中の利益には非課税のまま

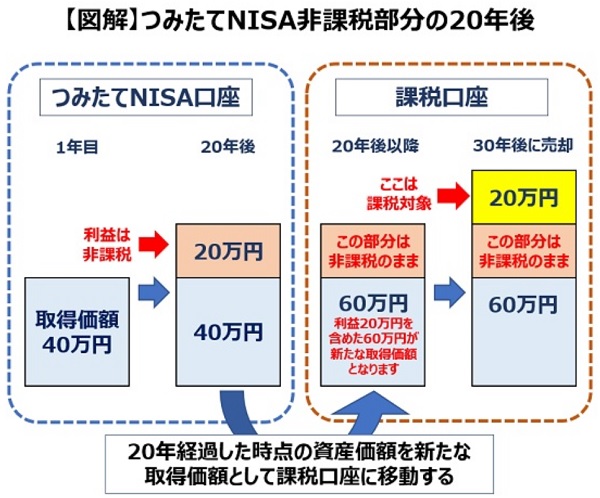

つみたてNISAは非課税期間20年間が終わると、その時の時価が取得価額としてリセットされ、通常の投資信託と同様の特定口座や一般口座に移されます。

その後は、通常の投資信託としてそのまま運用することが可能です。

なので20年後に必ず売却しなければいけないわけではなく、期間中の非課税部分もそのまま残ります。

20年後がまだまだ現役で、本当に資金が必要な時期まで時間があるのであれば、そのまま運用し続けることでより大きな利益を狙うこともできるんです。

ただし、21年目以降の株価値上がりにより得た利益には、20.315%の税金(所得税+住民税+復興特別所得税)がかかりますのでご注意ください。

- 非課税期間は購入した年から20年

- 20年後に全ての非課税期間が終了するわけではない

つみたてNISAは2042年で終了する

つみたてNISAの5年延長が正式に決定し2042年までとなりました。

2023年までに始めると誰でも20年の非課税期間の恩恵を受けられるようになります。

しかし、年をまたぎ2021年から開始すると投資可能額が40万円も減ってしまいます。

単純計算で年利回り5%なら投資額が40万円減ることで20年後の利益 約66万円を逃すことになるんです。

非課税の恩恵を最大限受けたいのであれば、早めに始めましょう!

↓つみたてNISAの投資期限について詳細はこちら↓

つみたてNISAって儲かるの?

つみたてNISAはその名の通り「積立投資」という投資方法に分類されます。

積立投資は投資している金融商品の価値が将来上がることが前提となっています。

これだけ聞くと、将来なんてわからないんだからそんな不確定なものに投資なんかできない!って思うハズです。

確かに将来何が起こるかわかりません。

では、この不確定がどれくらい不確定なものなのかを見てみましょう。

こちらはS&P500と呼ばれる米国株インデックス(日本でいう日経平均のようなもの)の過去150年間の価格推移です。

この150年間、大きな変動はあるものの着実に右肩上がりで成長しています。

これは米国の株価ですが、この地球上で資本主義経済が始まってから今まで世界経済はずっと右肩上がりです。

常に価格が上下しているので、もちろん一時的に元本割れをすることはありますが、長期でみると株価は見事に右肩上がりなのです。

今後も世界人口が増加していく限り世界経済は発展していくと言われています。

どうですか?

価値が下がるかもという不安、未来というものは不確定なものです。

しかし、資本主義が始まって約200年、ずっと右肩上がりだった経済があなたが積立投資を始めた瞬間に右肩下がりで進み続ける可能性はどれくらいだと思いますか?

この他にも積立投資には

- タイミングに悩む必要はない

- 価格が落ちても早期回復する力がある

- 老後も運用し続けることで資産が減りにくい

などの特徴があります。

これらを知ると、暴落への不安・将来への不安を大幅に低減することができます。

↓積立投資が資産形成に有効な理由をこちらにまとめました↓

つみたてNISAのデメリット

非課税でお得なつみたてNISAですが、含み損を抱えるリスクのある「投資」であるため、もちろんデメリットも存在します。

つみたてNISAのデメリット

- 買った年から20年非課税というルールが複雑でわかりにくい

- 2037年までしか投資できない

- 20年後に含み損を抱えていると余分に税金を払う可能性がある

①と②は先ほども紹介しましたが、非課税に「期限」という制限があるため、複雑で所有している資産が把握しにくいのはデメリットだと思います。

こちらは約1年半運用した僕のつみたてNISA実績ですが、この内の414,704円は非課税期間があと19年で、残りの250,347円は今年積み立てたので非課税期間は20年あります。

また、2037年で制度が終了してしまうため、つみたてNISA(資産運用)と出会うタイミングが遅ければ遅いほど、受けられる恩恵が少なくなるのもデメリットです。

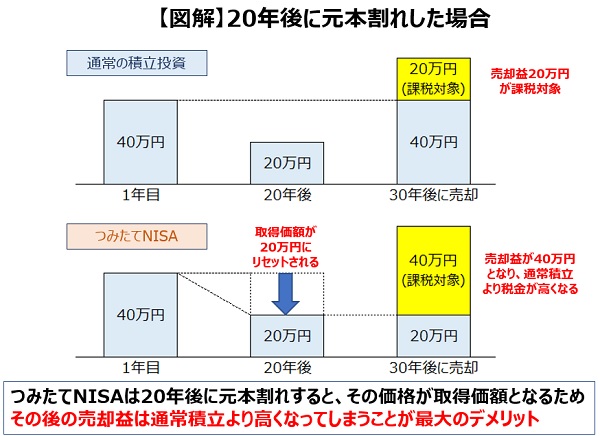

20年後に含み損を抱えると支払う税金が多くなる

③はつみたてNISA最大のメリットと言えるでしょう。

こちらは20年後に含み損を抱えていた場合に、「通常の積立投資」と「つみたてNISAで積立投資」での課税対象を比較したものです。

つみたてNISAは非課税期間が終了する20年後に、運悪く暴落等で元本割れを起こしていた場合、図解のように支払う税金が通常より多くなってしまうこともあるのです。

↓つみたてNISAのデメリットについて詳細はこちら↓

どうしたらいいの?

正直なところ、20年後に元本割れを起こしていた場合は、非課税の恩恵を受けることはできなくなってしまいます。

しかし、損失が確定するわけではなく、その後も運用し続けることによって資産の回復やさらなる利益も狙うことは可能です。

↓つみたてNISAの暴落対策について詳細はこちら↓

つみたてNISAで失敗しない秘訣

先ほども言いましたが、つみたてNISAは「積立投資」という投資方法に分類されます。

この積立投資で失敗しない為に必要なことは、「投資の知識」や「相場を読む力」などの「知識と能力」ではありません。

誤解を恐れずいうと、失敗をしない為に最も必要なものは「気合と根性」や「忍耐力と精神力」などの「耐えく気持ち」です。

なんか旧世代的だな・・・

と思うかもしれませんが、本当にその通りで一番大事なのは「耐える心」です。

それを踏まえまして、失敗しない秘訣は次の3つです。

- 積立投資は必ず含み損を抱える投資方法であることを知る

- 自分が価格変動に対してどれくらい耐性があるのかを調べる

- 暴落しても売っては(止めては)いけない

それでは、これら3つの秘訣を守るだけでつみたてNISAで失敗する確率をグッと下げることができるのです。

↓失敗しない3つの秘訣について詳細はこちら↓

自分に合った銘柄の選び方とオススメ銘柄

どの銘柄を選んでいいのか全然わからん・・・。

つみたてNISAを始めるうえで、銘柄(投資信託)選びは最大のハードルです。

現在つみたてNISAには約150本の投資信託があり、この中から自分で選ばなくてはいけません。

自分に合っている銘柄(投資信託)の見極め方は

リターンよりリスク

長期間投資をしていると必ず含み損を抱える場面があります。積立投資は含み益・含み損を繰り返しながら資産を増やす投資方法なので、これを回避することは不可能です。

回避できないのなら、あなたがどこまでの含み損なら精神的に耐えられかを考えて選びましょう。

分かんないんですけど・・

そんなあなたのために10分で自分に合った銘柄(投資信託)を選べるようになる技を伝授します!

投資信託はweb上の無料ツールで過去のリターンやリスクを調べることができます。

その数値を元に自分に合った投資信託を選んでみましょう。

↓自分に合った投資信託を選ぶ技の詳細はこちら↓

暴落や元本割れが気になる方は低リスク銘柄をランキングしてみましたのでご覧ください。

投資信託を選ぶ技を身に付けた方が、失敗のリスクは小さくなります。

なにより投資という行為が楽しくなるので、「自分に合った投資信託を選ぶ技」は是非知っていただきたいです!

つみたてNISAの始め方

投資信託の選び方も分かった!

さぁ、始めてみよう!!

つみたてNISAを始めるには証券会社への登録が必要

つみたてNISAを始めるには証券会社への登録が必要です。

しかし、つみたてNISAの口座開設には約1ヵ月かかります。

僕も昨年の10月頃に口座開設を申し込んだので、この期間にはホント焦りました(;^_^A

検討されている方は早ければ早いほど投資期間が長くなるので、期待できるリターンが大きくなるので、まだの方は急いで(余裕をもって)始めましょう!

おすすめの証券会社は楽天証券

僕は還元率が高る楽天証券で つみたてNISAを運用しています。

楽天証券はカード決済が可能で、1%のポイントが付きます。

さらに楽天市場で買い物をしたり、楽天カード決済をして得たポイントでも投資信託を購入できることが楽天証券の最大のメリットです。

投資を始めるなら開設必須の証券会社です!

銀行と同じで口座開設は無料ですが、つみたてNISA用の口座は開設まで約1ヵ月とかなり時間がかかりますので、今のうちに登録だけでもしてみてはいかがでしょうか?

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓