↓応援クリックをお願いします!↓

長期間積立投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

そして、問題は「いつ」巻き込まれるか。

積立投資を始めたばかりの頃は資産額が少ないので、大暴落によって資産が半分になったとしても人生が狂うほどの失敗にはならないと思います。

しかし、投資開始から15年で資産は1,500万円に到達した45歳、子供の進学も数年後に控えるという状況で大暴落に巻き込まれてしまったら、あなたは耐えられますか?

ということで、今回はケーススタディと題して45歳・資産1,500万円の時点でITバブル→バブル崩壊に巻き込まれた場合の資産額推移をシミュレーションしてみました。

↓暴落ケーススタディまとめはこちら↓

この記事を読んで分かること

- 45歳・資産1,500万円で暴落に巻き込まれた場合の資産額推移

- フルインベスト・現金比率30%・現金比率50%のリターン比較

この記事を読んでほしい人

- 暴落について考えたことのない人

- 将来、暴落に巻き込まれたときに耐えられるか不安な人

ITバブル崩壊という20年前に実際に発生した大暴落に年齢と資産額を照らし合わせて「将来こんなことが起こるかもしれない」というイメージを感じていただければと思います。

目次:ジャンプできます

モデルのITバブル崩壊ってどんな暴落だったの?

確かに暴落率で言うとリーマンショックの方が大きいですが、ITバブル崩壊の方が暴落後の低迷が長く、より最悪な想定ができるんです。

20年前に起きた米国株の暗黒時代

こちらは約20年分の米国株インデックス(S&P500)チャートです。

ITバブル崩壊は2000年の終わり頃に発生した大暴落。

この暴落の恐ろしさは低迷の長さで、元の価格が戻るまで約7年もかかっていることです。

そして、価格が戻った後も1年もせずリーマン・ショックが発生。トータルで約13年と非常に長い期間、辛い時期が続いています。

みんな大好きな米国株もたった20年前は10年以上低迷した暗黒時代があったんですよ。

↓ITバブル崩壊について詳細はこちら↓

CASE STUDY|45歳でITバブル崩壊に巻き込まれたら

冒頭でも触れましたが、今回暴落に巻き込まれて泣くことになるのはこんな人です。

CASE STUDY

- 45歳で15歳の子を持つサラリーマン

- 30歳から月5万円を米国株へ積み立て15年後に1,500万円まで増える

- ITバブル ⇒ 崩壊 ⇒ 低迷期に突入

- 円建ての米国株(S&P500)で計算

- MacroTrendsで購入したS&P500(米国株)チャートを使用

※今回はインフレも考慮した実質値で計算しています。 - ドル/円チャートはInvesting.comでダウンロードしたものを使用

- 毎月5万円を積み立て現金比率別にリターンを計算

☆現金比率50%:S&P500に2.5万円、現金2.5万円

☆現金比率30%:S&P500に1.5万円、現金3.5万円

☆フルインベスト:S&P500に5万円 - 現金比率が±10%になった時点で差額を均等に5ヵ月分散してリバランスをする

- 配当・手数料・税金などは考慮しません

※簡易な計算なのでイメージとしてお楽しみください(^^)

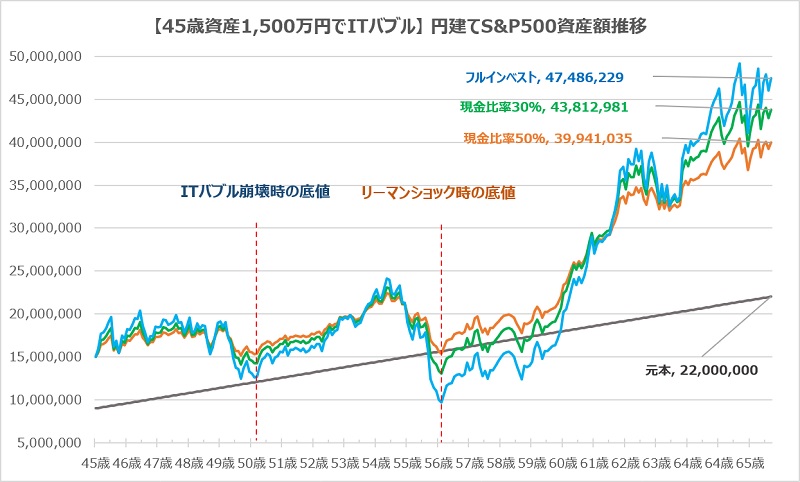

資産額推移|子供の進学前に暴落、資産は56歳で一番減る

最初の2年間はITバブルの影響で米国株は最高値を更新し続けますが、円相場が乱高下する為替の影響で500万円単位で資産が上下します。

その後、子供が進学直前の18歳の時にITバブルは崩壊。

2年かけて資産は底値に向かいます。

その後株価は徐々に回復し、54歳で資産は2,300万円まで増えますが、翌年に100年に1度の大暴落と言われるリーマンショックに巻き込まれます。

フルインベストの場合は2,400万円の資産が1年で1,000万円まで減り、600万円の含み損を抱えることになります。

しかも、これで終わりではありません。

底値を抜けて資産が回復すると思いきや今度は為替が牙をむき、4年間も含み損を抱え続けます。

フルインベストだと含み損が解消されるのは定年退職が見えてきた60歳です。

このように、日本円は外国資産(今回は米国株)を乱高下させる特性があることを知っておきましょう。

↓詳しくはこちらをご覧ください↓

60歳まで耐えることができれば、幸せな老後が見えてきます。

ご存知の通り米国株は黄金期を迎え、資産は爆発的に増加。

定年退職時はフルインベストで4,700万円を超える資産額になります。

確かに65歳時点ではしっかり資産が増えましたが、子供の大学進学前に一度目の大暴落、その後はリーマンショックのダブルパンチです。

ゴールが近づいてきた56歳で2,400万円の資産が1,000万円まで減ることを想像してみてください。

絶望的や・・・

恐らく常人では精神が破壊されると思います。

僕は耐えれれる気がしません。

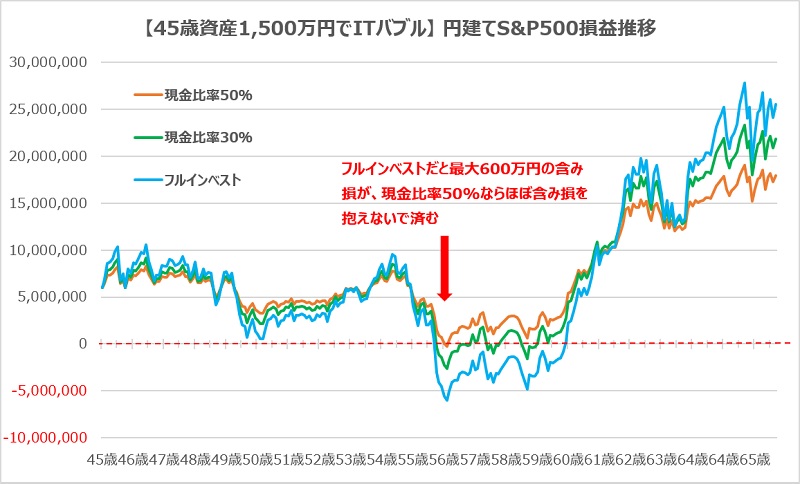

損益推移|10年後のリーマンショックが凄まじい

こちらは損益の推移グラフです。

フルインベストの場合は、最終的に2,500万円もの利益を得られますが、投資を始めて10年後の55歳から最大600万円の含み損を約5年間も抱えることになります。

現金比率50%だとほぼ含み損は抱えない

今回のシミュレーションでは現金比率50%の優秀さが光ります。

フルインベスト・現金比率30%だと50代で数百万円の含み損を複数年経験することになりますが、現金比率50%だと含み損となるのは1ヵ月だけでした。

ちなみに現金比率50%はシミュレーション期間22年の内、唯一開始時の1,500万円を一度も切りませんでした。

もちろん、長期の上昇相場では効率的に資産を増やせないので、最終的にはリターンに750万円の差が付きます。

しかし、差が付くと言っても1,800万円もの利益を確保できています。

今回のシミュレーションで、現金は暴落発生時には絶大なクッションになってくれるということを再確認することができました。

↓現金比率50%のメリット・デメリットについてはこちら↓

まとめ|年齢と資産状況に合わせたリスク管理が必要

45歳の子持ちサラリーマンがITバブルを経験すると

- 子供の進学直前で暴落に巻き込まれる

- 50代で最大600万円の含み損を抱える

- 含み損は60歳まで続く可能性がある

- 65歳(退職時)までにはしっかりとした資産を準備できる

- 辛いシミュレーションだったが、現金比率50%であればほぼ含み損を抱えなかった

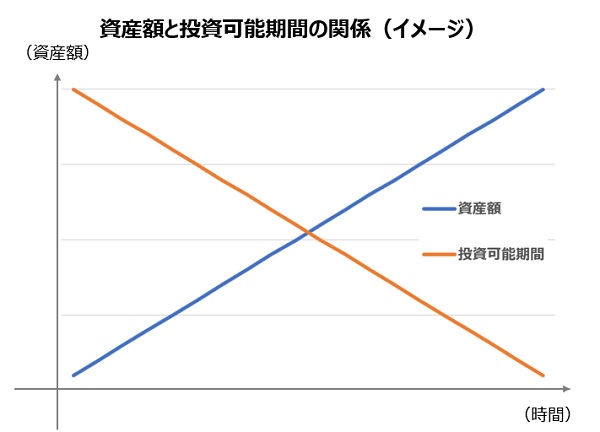

30歳・資産500万円で大暴落に合うのと、45歳・資産2,000万円で大暴落に遭うのでは人生設計に与える影響は全然違ってきます。

一般的には資産額が増えていくにつれて、残りの投資可能期間はどんどん減っていきます。

投資可能期間の終わりが見えてきた時に遭遇する大暴落のダメージは計り知れません。

現在フルインベストでガンガン積み上げている方も、年齢や資産額の上昇に合わせてリスクコントロールは必須であると考えます。

これを機に10年後の暴落について考えてみてはいかがでしょうか?

当サイトでは今回優秀だった現金比率50%の投資方法(カウチポテトポートフォリオ)を強く推奨しています。

ルールもシンプルなので暴落を経験したことのない投資初心者の方にはオススメの投資方法です。

↓詳しくはこちらをご覧ください↓

ちなみに、現金だけでなく債券(主に国内債券)でもリスクを緩和させることが可能です。

利益を生まない現金に抵抗のある方は、債券も検討してみるといいと思います。

↓暴落時の債券の働きについて詳細はこちら↓

↓暴落ケーススタディまとめはこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓