よかったら応援クリックをお願いします!

天井知らずの米国株。

そろそろ危ないなんて予想に反し、米国株は毎週のように高値を更新していますね!

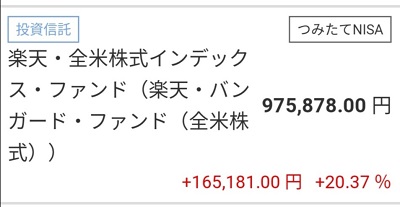

僕も つみたてNISAで米国株に投資していますが、2020年1月時点でリターンが20%超えともうウハウハです♪

しかし、現在絶好調の米国株でも長期間積立投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

そして、問題は「いつ」巻き込まれるか。

積立投資を始めたばかりの頃は資産額が少ないので、大暴落によって資産が半分になったとしても人生が狂うほどの失敗にはならないと思います。

しかし10年後や20年後、資産がしっかり育ってきた状況で大暴落に巻き込まれてしまっても、あなたは耐えられますか?

当サイトでは米国株ケーススタディと題して、様々なシチュエーションで暴落に巻き込まれた時の資産推移をシミュレーションしてきましたが、今回はそのケーススタディまとめた総集編となります。

現在・45歳・65歳でITバブル⇒バブル崩壊となった場合、あなたの大切な資産がどうなっていくかを、現金比率別(フルインベスト・30%・50%)でシミュレーションています。

今後もケーススタディの記事は書いていきますが、その都度こちらの総集編もアップデートしていきますのでお楽しみに。

↓暴落時の追加投資がはこちら↓

↓暴落耐性が身に付くオススメ本はこちら↓

この記事を読んで分かること

- 現在・45歳・65歳で大暴落に巻き込まれたシミュレーション

- つみたてNISAの20年後暴落シミュレーション

- 今からできる初心者向けの暴落対策

この記事を読んでほしい人

- 米国株が最強と信じている方

- 最強と信じフルインベストしている方

- 暴落について深く考えたことがない方

なぜ、暴落ケーススタディをしているのかというと、

「初心者は自分で運用するとリスク寄りになる」

からです。

僕もですが、ここ数年で投資を始めた方は絶好調の米国株しか知りません。

過去10年のチャートを見ると、米国株以外に投資すると期待できるリターンが少なくなる、フルインベストこそが一番資産が増える方法だ!思ってしまいますよね。

しかしこれは、投資初心者がやりがちな「リスク寄り」になる典型例です。

僕もそうでしたが、投資初心者は暴落を経験したことがないうえに、資産を増やしたいという思いが強すぎるため、リターン重視で投資してしまいがちです。

しかし、それはかなり危険な行為です。

投資で最も重要なことは「リスク」より「リターン」です。

長期投資では「いくら儲けたい」より「どこまで耐えられる」が大事なのです。

↓自分の暴落耐性の測り方はこちら↓

これを機に暴落について考え、相場が好調な今のうちに準備しておきましょう♪

目次:ジャンプできます

暴落モデル|ITバブル崩壊の解説

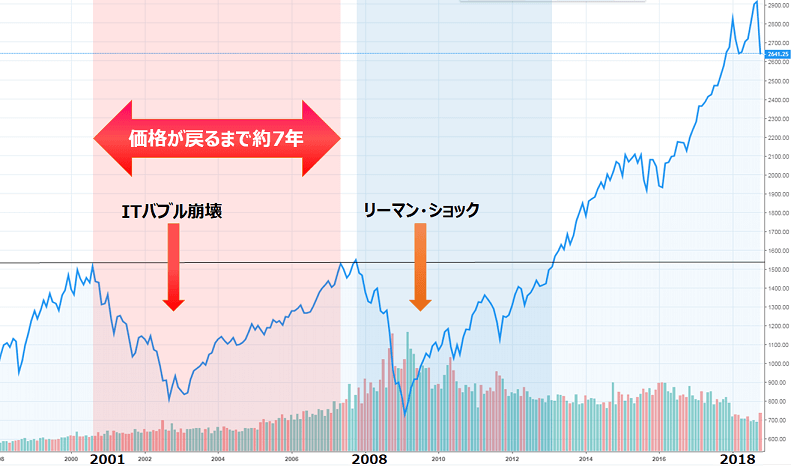

確かに暴落率で言うとリーマンショックの方が大きいですが、ITバブル崩壊の方が暴落後の低迷が長く、より最悪な想定ができるんです。

20年前に起きた米国株の暗黒時代

ITバブル崩壊は2000年の終わり頃に発生した大暴落のことを言います。

ITバブルの恐ろしさは暴落後の低迷の長さで、元の価格が戻るまで約7年もかかっています。

そして、価格が戻った後も1年もせずリーマン・ショックが発生。トータルで約13年と非常に長い期間、辛い時期が続いています。

みんな大好きな米国株もたった20年前は10年以上低迷した暗黒時代があったんですよ。

↓ITバブル崩壊について詳細はこちら↓

前置きが長くなりました(;^_^A

それでは米国株の大暴落ケーススタディ、スタートです。

これから大暴落に巻き込まれたらどうなる?

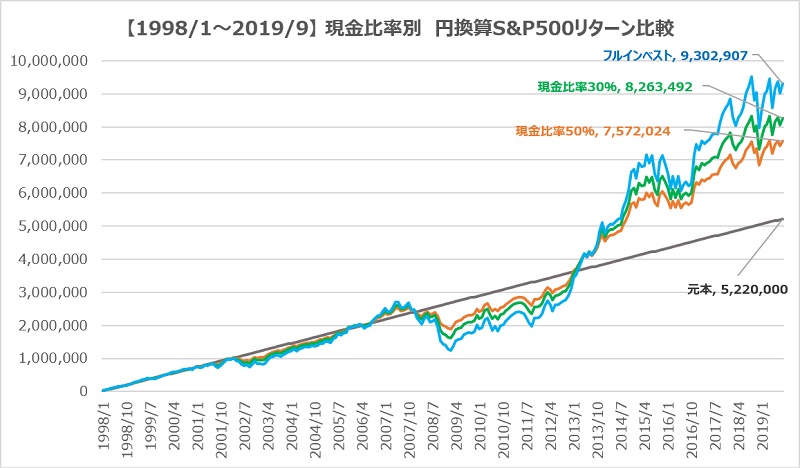

現在を1998年に見立てて、米国株(S&P500)を毎月2万円ずつ積み立てた場合のシミュレーションです。

今回のシミュレーションの中では、資産が少ないうちに大暴落を経験するので、資産が減るというダメージは一番小さいです。

しかし、グラフを見ると分かりますが、このシミュレーションでは投資開始10年後に最大の含み損を抱え、元本を超えて本格的に資産が増え始めるのはナント15年後です。

10年以上低迷してもあなたは米国株を信じ続けられますか?

今じゃ考えられないかもしれませんが、ITバブル崩壊はたった20年前の出来事です。

今後同じような状況になる可能性は十分にあることを知っておきましょう。

↓詳しくはこちらをご覧ください↓

記事中では現金比率50%の有効性について検証しています。

現金比率50%の神髄は、大暴落時には強力な盾となり、無事に乗り越えた後は守ってくれた盾が最強の矛に変わるその特性にあります。

全てのケーススタディでも触れていますが、少なくとも暴落を経験するまでは現金比率50%を守るというのは、初心者でも簡単に取り組める暴落対策です。

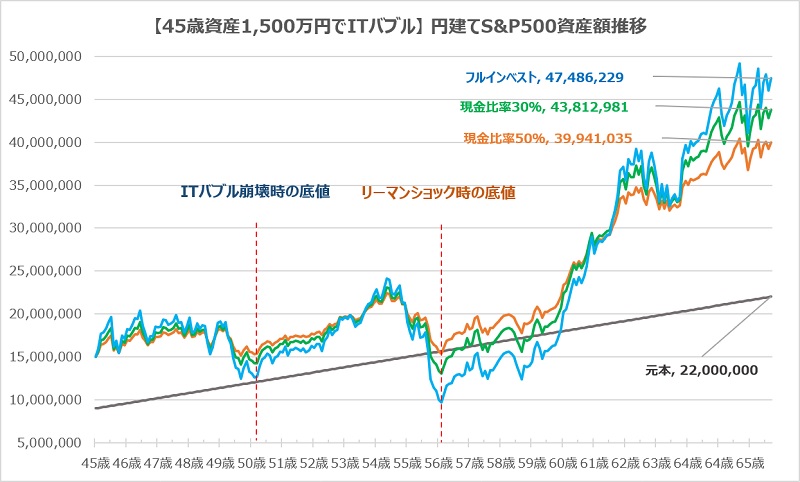

子供が大学進学|45歳で大暴落に巻き込まれたら?

お次は15歳の子供を持つ45歳、資産1,500万円のパターンです。

この場合は、子供が大学進学直前に暴落に遭遇し、さらに定年が少しずつ見えてくる56歳で一番資産が減少するというかなりツラい結果となります。

45歳で1,500万円の資産は毎月5万円ずつ積み立てているにもかかわらず、フルインベストだと11年後の56歳で1,000万円まで減少します。

設定では資産が減っていく中で子供を大学に通わせなければならないという、金銭的に地獄のような期間が長く続きます。

シミュレーションの最後はハッピーエンドになっているので楽観的に見えるかもしれませんが、暴落の渦中にいるといつまで低迷が続くのかは分かりません。

どれくらい収入・資産があるかにもよりますが、45歳での大暴落は若い頃とは比較にならないほど辛く厳しく、より強靭な忍耐力・精神力が必要となります。

↓45歳の大暴落について詳細はこちら↓

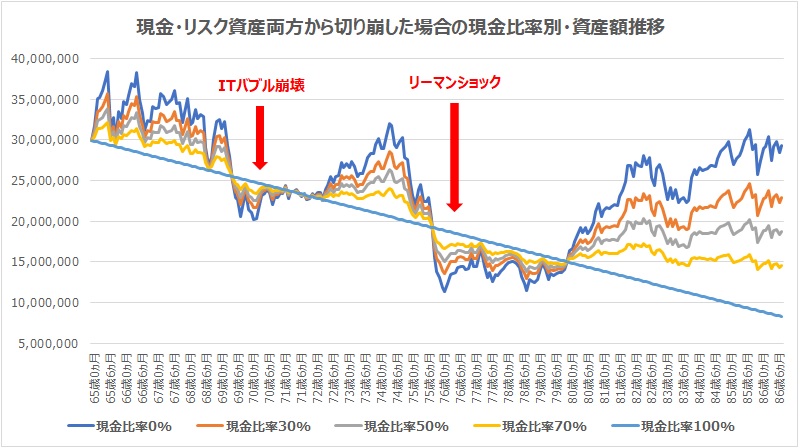

年金生活突入|65歳で大暴落に巻き込まれたら?

こちらは65歳・年金暮らしで資産3,000万円を30年で等分して切り崩していくときに暴落に巻き込まれるという絶望的な状況で、どう生き残っていくかの出口戦略シミュレーションです。

老後に資産を切り崩す方法を「出口戦略」といいますが、一口に出口戦略と言っても様々なパターンがあります。

切り崩し方は?

- 定額で切り崩す

- 定率で切り崩す

現金・株式(リスク資産)のどちらから崩す?

- 現金から

- 株式(リスク資産)から

- 両方から

単純に考えてもこれらを組み合わせて数だけパターンがあります。

と思うかもしれませんが、組み合わせを変えると資産額は全然変わってきます。

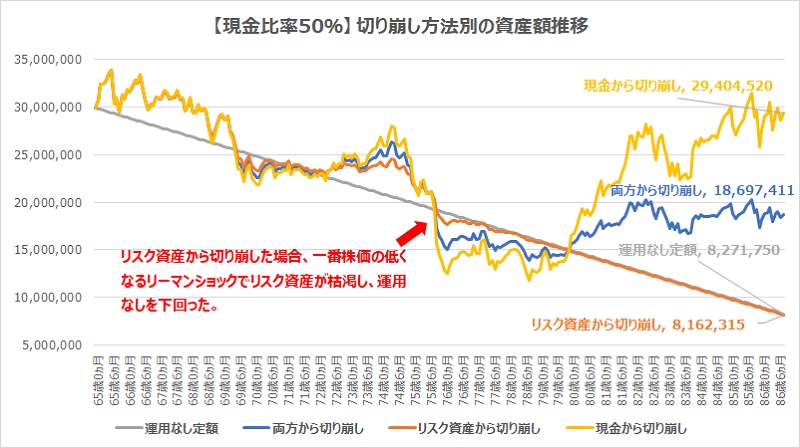

例えば、株式(リスク資産)から切り崩した場合、今回の様な超下降相場では運用しない場合を下回ることもあります。

現金から切り崩し、リスクを負いながら運用を続ける場合(これもハイリスクなやり方ですが)と最終的に2,000万円以上の差が出るんです。

様々なシミュレーションをした結果、65歳時点で資産は3,000万円以上確保し、現金・株式(リスク資産)の両方から切り崩すこと、安定して老後を過ごせそうです。

↓65歳で大暴落時の出口戦略についてはこちら↓

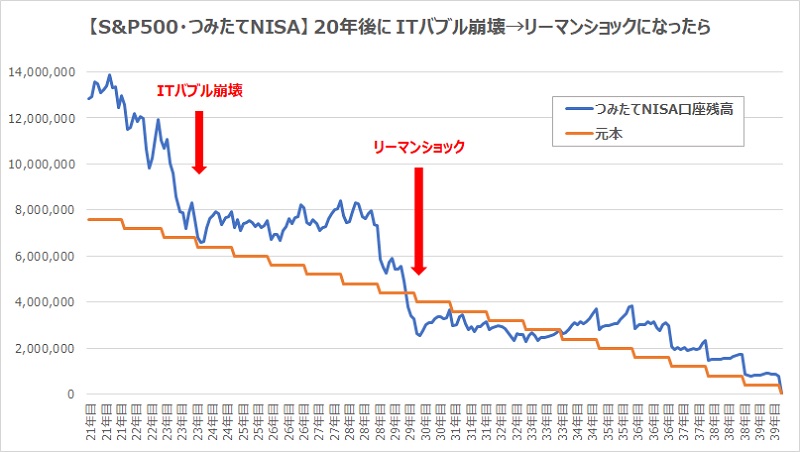

つみたてNISAの20年後に暴落に巻き込まれたら

暴落時の対処法がただでさえ分からないのに、制度が複雑な つみたてNISAであればその不安はさらに大きくなりますよね(;^_^A

こちらはつみたてNISAを始めて20年後にITバブル崩壊に巻き込まれた時のシミュレーションです。

つみたてNISAで運用する方共通の悩みである20年後の暴落ですが、20年後に課税口座に移る金額を計算すると、総額は約1,400万円と元本800万円を大きく上回り、非課税となる税金も130万円にもなります。

そして、一般口座に移る金額が40万円を割り込んだ年は30年目と33年目の2年しかありませんでした。

今回のシミュレーションでは大暴落に巻き込まれても、元本割れしていても、トータルでみると利益が出るという嬉しい結果になりました。

20年後がまだ現役の方は、課税口座に移った後も運用することでさらに大きな利益を狙うことも可能です。

ただし、20年後に老後資金として取り崩すには、つみたてNISAだけでは不十分な可能性が高いので、他にも積立資産を準備しておきたいところですね。

他にも20年後に元本割れしていたパターンなど、様々なシミュレーションをこちらにまとめています。

↓↓↓↓

史上最悪|現代に世界大恐慌がやってきたら

こちらは米国株史上最悪の暴落と言われている世界大恐慌時の米国株(S&P500)チャートです。

世界大恐慌は1929年10月29日、ブラックサーズズデーと呼ばれたこの日から始まり、株価が約3年かけて80%下がるという想像もつかない大暴落です。

なんと恐ろしいことに暴落前の株価に戻るまで25年もかかっています。

リーマンショックでも株価が戻るまで約5年なので、いかに規模の大きな暴落だったかが分かると思います。

もし取り崩し期に巻き込まれるとどうなるの?

A:残念ながら救われません

色々試してみましたが、今回のシミュレーション条件では現金のみを切り崩すより先に資産が枯渇するというとても辛い結果となってしまいました。

世界大恐慌は約90年前で世界中が戦争をしており、現在とはかけ離れた環境での大暴落ですが、未来に第三次世界大戦のようなことが起こると同じように暴落するかもしれません。

↓世界大恐慌のシミュレーション詳細はこちら↓

まとめ|相場が好調なうちに暴落対策をしておこう

- 長期投資これを回避することは不可能

- 歴史的大暴落が来ると株価は半分になる

- 年齢・資産が上がるに連れ暴落は辛くなる

- 出口戦略は方法によって将来の資産額が大きく変わる

ここまで4つのケーススタディを紹介しいましたが、大暴落は人生のどのタイミングで巻き込まれるかは予想することができません。

防災対策と同様に、いつ巻き込まれてもいいように平時の時から準備しておくことがとても大切なんです。

投資初心者が必ずやるべきリスク管理は次の2つです。

- 自分のリスク許容度(暴落耐性)を知り、その範囲内で投資する

- 株式などのリスク資産とは別にしっかりとした現金を確保しておく

何度も言いますが、長期投資をしている限り暴落を回避することは不可能です。

相場が好調な今こそしっかりと準備しておき、きたる暴落に備えましょう。

↓リスク管理の詳細はこちらをご覧ください↓

当サイトでは現金比率50%でリスク管理を行う投資方法(カウチポテトポートフォリオ)を強く推奨しています。

ルールもシンプルなので暴落を経験したことのない投資初心者の方にはオススメの投資方法です。

↓詳しくはこちらをご覧ください↓

ちなみに、現金だけでなく債券(主に国内債券)でもリスクを緩和させることが可能です。

利益を生まない現金に抵抗のある方は、債券も検討してみるといいと思います。

↓暴落時の債券の働きについて詳細はこちら↓

↓暴落耐性が身に付くオススメ本はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓