↓応援クリックをお願いします!↓

売却益が非課税という魅力たっぷりな つみたてNISA、そのメリットにあやかろうとeMAXIS Slim S&P500や楽天VTIを限度額いっぱいで投資している方は多い思います。

でも、こんな心配事を抱えていませんか?

暴落時の対処法がただでさえ分からないのに、制度が複雑な つみたてNISAであればその不安はさらに大きくなりますよね(;^_^A

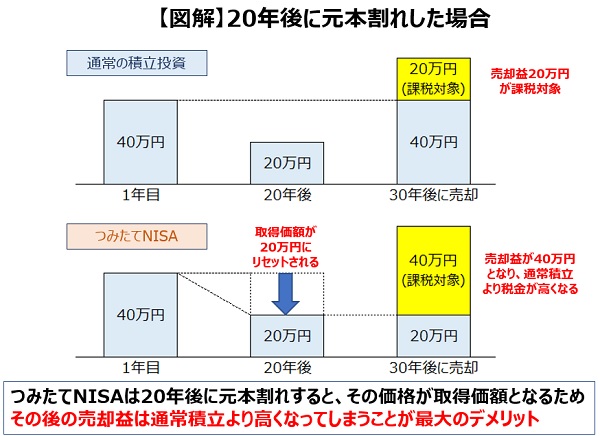

あまり知られていませんが、つみたてNISAは20年後に元本割れしていると、結果的に通常の投資より税金を多く払うこともあるんです。

しかし、つみたてNISAの非課税期間は投資をした年から20年なので、20年後に元本割れしていたからといって、スグに損が確定するわけではないんですね。

制度が複雑すぎて20年後どうなるのか計算できない・・・

というアナタのために、今回は満額積み立てた場合の つみたてNISAの20年後を様々なケースで暴落させまくり、実際に資産額がどう変動するのか、得なのか・損なのかを徹底検証してみました。

↓つみたてNISAがまだよく分からない方はこちら↓

この記事を読んでわかること

- つみたてNISAの20年後の非課税枠基本ルール

- つみたてNISAで20年後に暴落した場合のケーススタディ

- 20年後に元本割れしていた場合のケーススタディ

この記事を読んでほしい人

- つみたてNISAの20年後の暴落が怖くて心配な方

- 20年後の非課税枠の行く末を知りたい人

先に結果を言ってしまうと、今回のシミュレーションでは全てのパターンで非課税終了後の受取総額が非課税枠の元本800万円を割ることはありませんでした。

ITバブル崩壊→リーマンショックや19年目で元本割れしていた場合など色々試しましたが「20年後の大暴落に対してはそこまで悲観的になることはない」というのが今回の結論です。

それでは詳しく見ていきましょう。

目次:ジャンプできます

おさらい|つみたてNISAの20年後の非課税枠ってどうなるの?

シミュレーションの前に「つみたてNISAの20年後の非課税枠はどうなるのか」の基本ルールをおさらいしておきましょう。

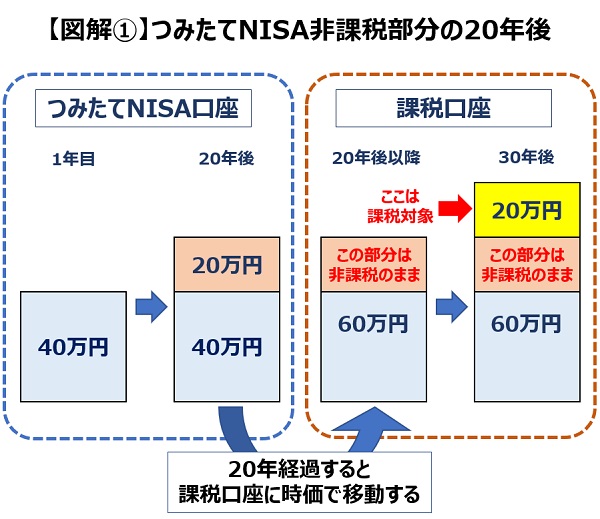

20年経つと課税口座に移される

つみたてNISAは非課税期間20年間が終わると、通常の投資信託と同様の課税口座(特定口座や一般口座)に移されます。

なので20年後に必ず売却しなければいけないわけではなく、20年以降も期間中に得た利益は非課税のままとなります。

なので20年後、世界的に好景気であればそのまま運用し続けることでより大きな利益を狙うという方法も選択肢の一つです。

ただし、21年目以降の株価値上がりにより得た利益には、20.315%の税金(所得税+住民税+復興特別所得税)がかかりますのでご注意ください。

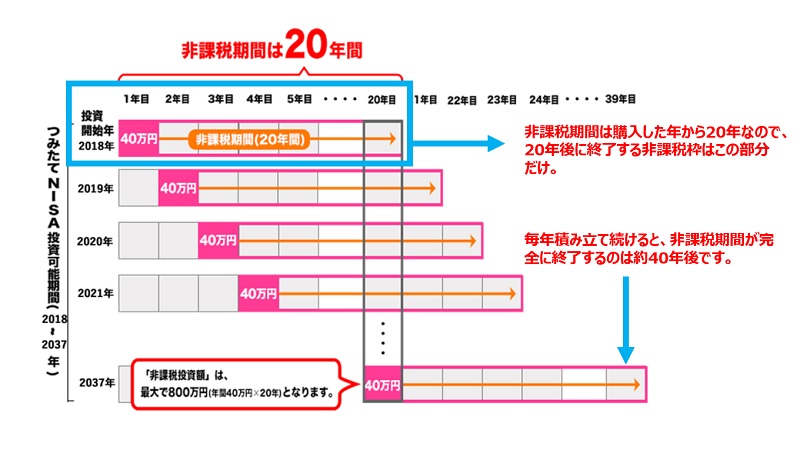

非課税期間は買った年から20年

出展:金融庁

つみたてNISAの非課税期間は20年ですが、開始した時から20年ではなく、購入したその年から20年です。

なので20年目に購入した投資信託はその年から20年(開始から39年)非課税ということになります。

2020年より つみたてNISAは投資可能期間が5年延長され、2018年に開始した方は最大で25年間積み立てが可能となります。(非課税期間は20年のまま)

※今回は20年積み立てた場合でシミュレーションしています。

↓新制度の非課税期間について詳細はこちら↓

つみたてNISA|20年後に暴落シミュレーションの条件

前置きが長くなりましたが、ここからシミュレーションです。

その前にシミュレーション条件を確認しておきましょう。

円建てのS&P500をつみたてNISAを満額20年積み立てたと仮定し、21年目~40年目で課税口座に移される金額がいくらになるか計算しました。

- つみたてNISA開始から20年目までは平均5%で成長したこととする

- 元本割れ想定は19年目で上記に加え、株価が半分になることとする

- MacroTrendsで購入したS&P500(米国株)チャートを使用

- ドル/円チャートはInvesting.comでダウンロードしたものを使用

- 分配金・手数料・インフレなどは考慮しない

※今回の暴落は20年前のITバブルで行っているため、新制度25年ではなく20年で計算しています。

今回は20年後にITバブル崩壊・リーマンショックのダブルパンチに遭遇する恐ろしいシチュエーションです。

つみたてNISA終盤で大暴落&10年以上低迷なんて想像するだけでゾっとしますが、怖いもの見たさでシミュレーションしていました(笑)

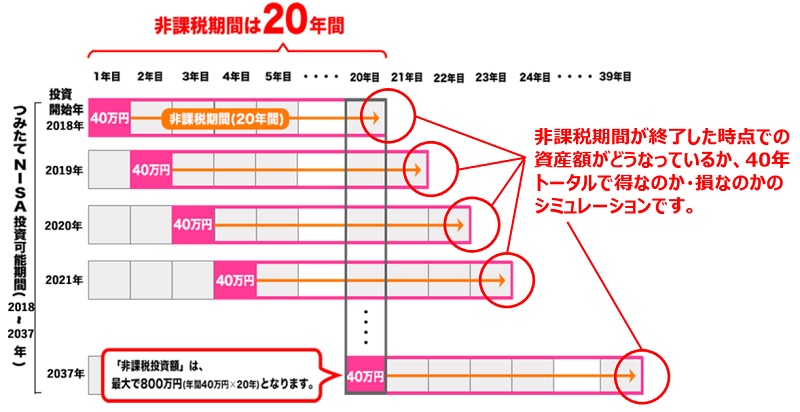

今回のシミュレーションを簡単に言うと、20年間の非課税期間が終わった時の金額が元本に対して得なのか・損なのかの検証です。

つみたてNISAの年間限度額は40万円ですが、20年後に暴落した時に、いつの40万円が黒字で、いつの40万円が赤字なのかが今回のシミュレーションで分かります。

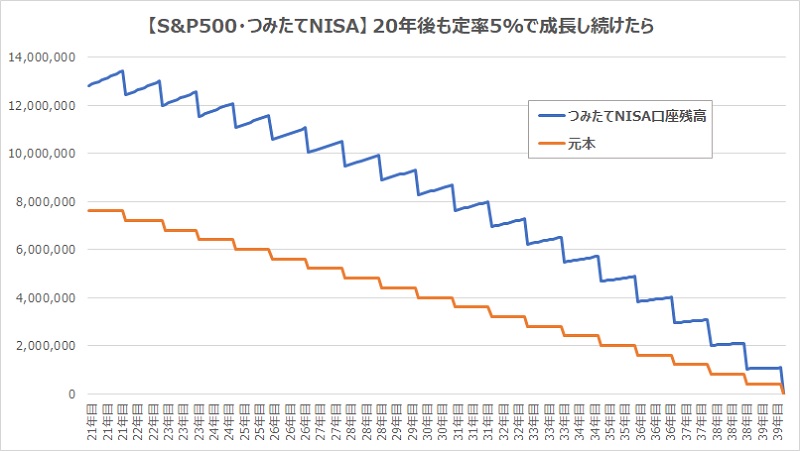

20年目以降も5%ずつ成長し続けたら

つみたてNISAで投資して毎年5%ずつ成長し続けると20年後には約1,300万円になります。

そこからも5%で成長し続けると、元本800万円に対し非課税の恩恵を受けられる総額は2,100万円、非課税となる税金は270万円と凄まじい結果になります。

こちらは毎年、課税口座に移される金額推移です。

毎年約107万円と元本40万円を大きく上回ります。

これを老後資金として考えるなら月約9万円です。

しかし、現実はそんなに甘くない!

実際は40年間定率で上昇し続けることはありません。

ここから先は、冒頭でも触れたように暴落した場合のシミュレーションを見てみましょう。

20年後に大暴落に巻き込まれた場合

ここでは20年後に

- ITバブル崩壊に遭遇した場合

- リーマンショックに遭遇した場合

の2パターンでシミュレーションしてみました。

確かに暴落率で言うとリーマンショックの方が大きいですが、ITバブル崩壊の方が暴落後の低迷が13年と長く、より最悪な想定ができるんです。

なので今回は

- 長く低迷するITバブル崩壊

- 深く下落するリーマンショック

の2パターンでシミュレーションしています。

↓ITバブル崩壊について詳細はこちら↓

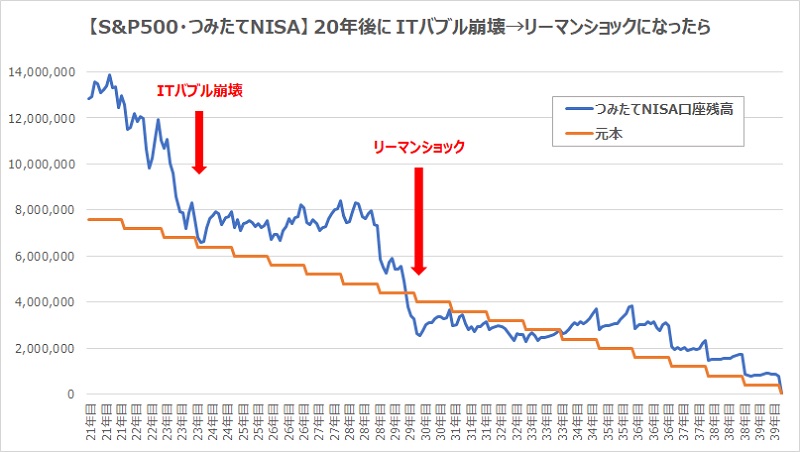

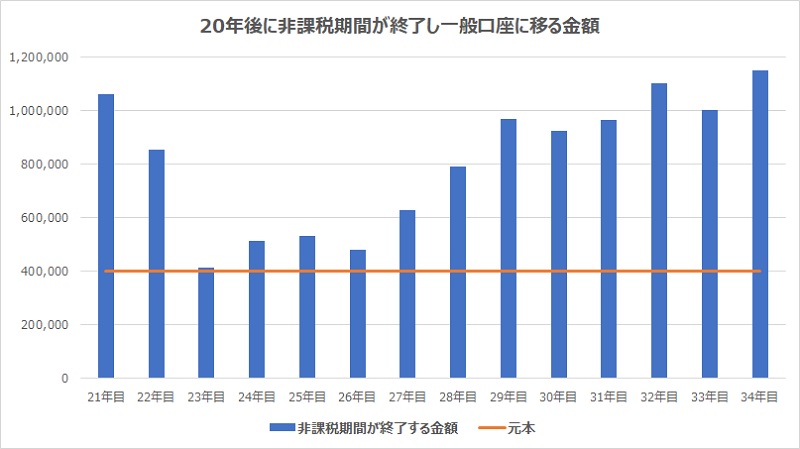

20年後にITバブル崩壊に巻き込まれたら

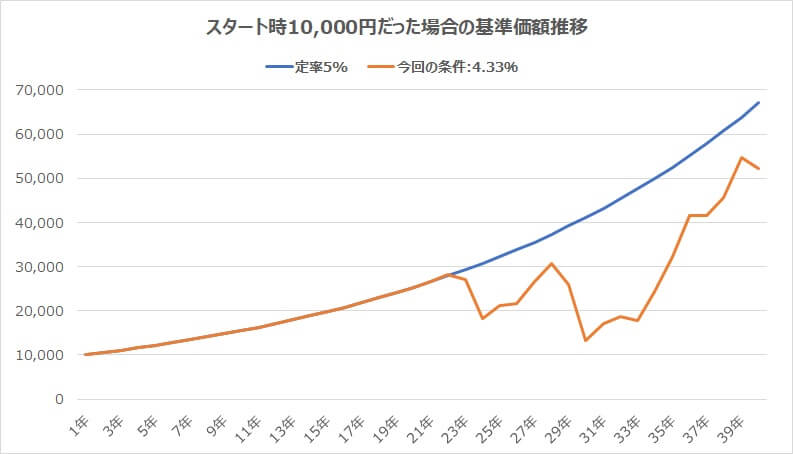

今回のシミュレーションをチャートにすると、こんな感じです。

1年目の基準価額は10,000円。

20年目までしっかり資産が増え、その後ITバブル崩壊・リーマンショックというシチュエーションで、40年の平均リターンは4.33%(幾何計算)となっています。

それでは、シミュレーション結果です。

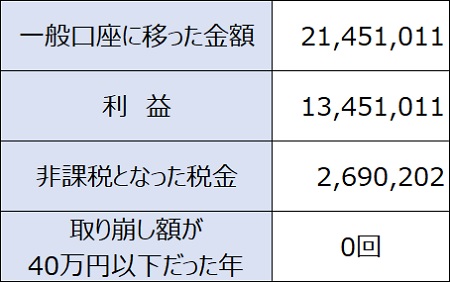

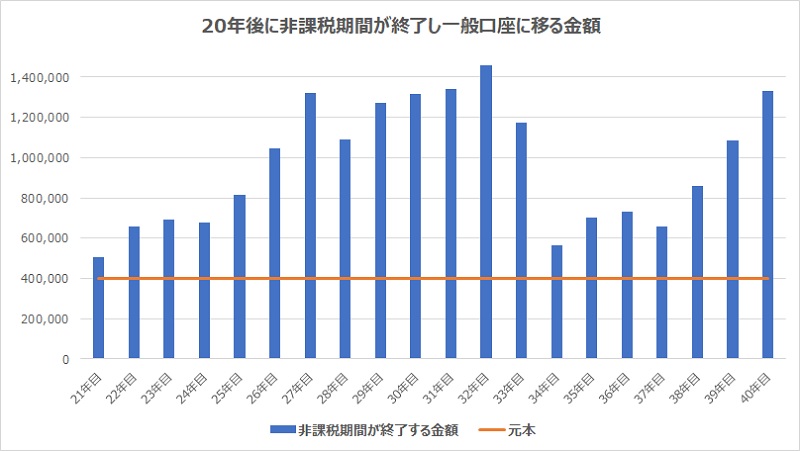

20年後にITバブル崩壊に巻き込まれた場合、2年かけて資産総額は約半分まで下落、さらにその後リーマンショックに巻き込まれ、約13年株価が低迷するという最悪のパターンの一つです。

しかし、20年後に課税口座に移る金額を計算すると、総額は約1,400万円と元本800万円を大きく上回り、非課税となる税金も130万円にもなります。

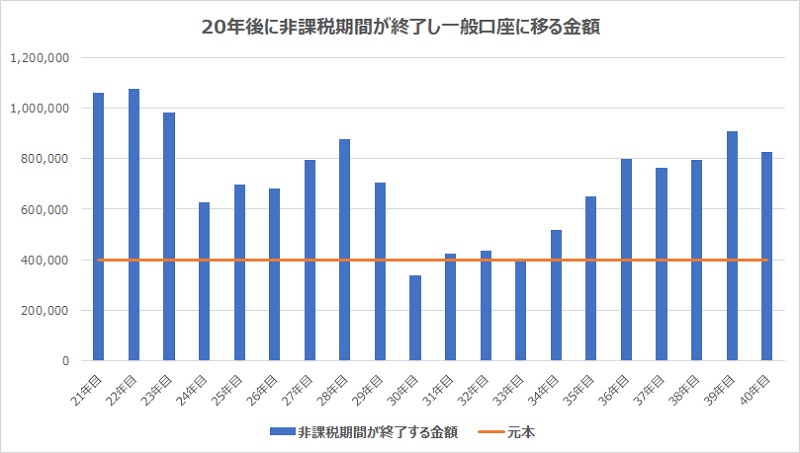

そして、一般口座に移る金額が40万円を割り込んだ年は30年目と33年目の2年しかありませんでした。

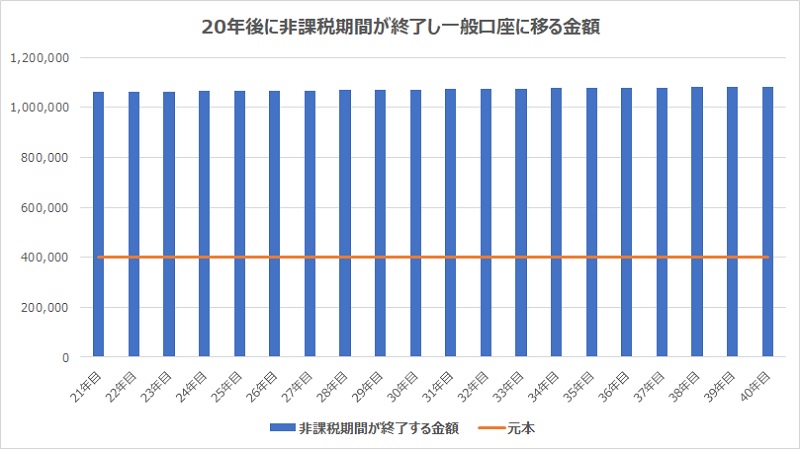

こちらは毎年、課税口座に移される金額推移です。

2回も大暴落に遭遇するので、さすがに金額は安定しませんが、ほとんどの期間で元本40万円を大きく上回ります。

元本割れした30年目は34万円、33年目は39.5万円と、元本が半分になるような大損をすることはありませんでした。

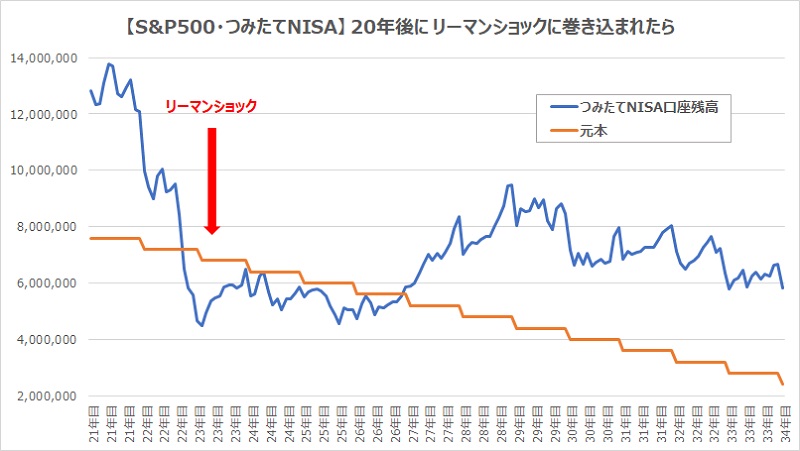

20年後にリーマンショックに巻き込まれたら

こちらは20年後にリーマンショックに巻き込まれた場合です。

リーマンショックからまだ20年も経っていませんので34年目までのシミュレーションとなります。

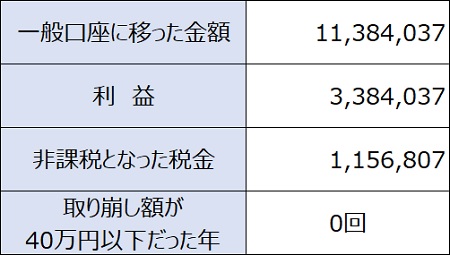

34年目までの計算では、一般口座に移る総額は1,140万円、非課税となる税金は115万円、そして一般口座に移る金額が元本の40万円を下回る年は1度もありませんでした。

これは朗報!

20年目の目前で元本割れしてしまったら

ということで、

- 19年目まで5%で成長し、その後大暴落で株価が半分る

- 元本割れした状態で非課税期間が終了する

という想定でシミュレーションをしてみました。

5%で成長し、最終年で株価が半分まで暴落すると、20年後は元本800万円に対し資産額は660万円と元本割れを起こしてしまいます。

つみたてNISAで運用している方が一番恐れているシチュエーションと言っていいでしょう。

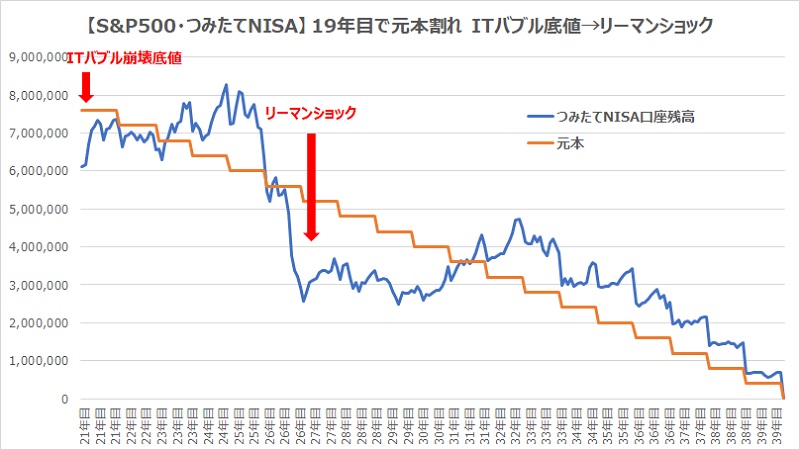

元本割れの状態でITバブル崩壊に巻き込まれたら

こちらは上記条件で元本割れした状態でITバブル崩壊の底値からスタートした場合のシミュレーションです。

最悪中の最悪とも言えるシチュエーションですが、それでも一般口座に移る総額は1,150万円、非課税となった税金は75万円もありました。

一般口座に移る金額が40万円を下回る年は4回ありましたが、トータルで見ると350万円も利益が出るという嬉しい結果です。

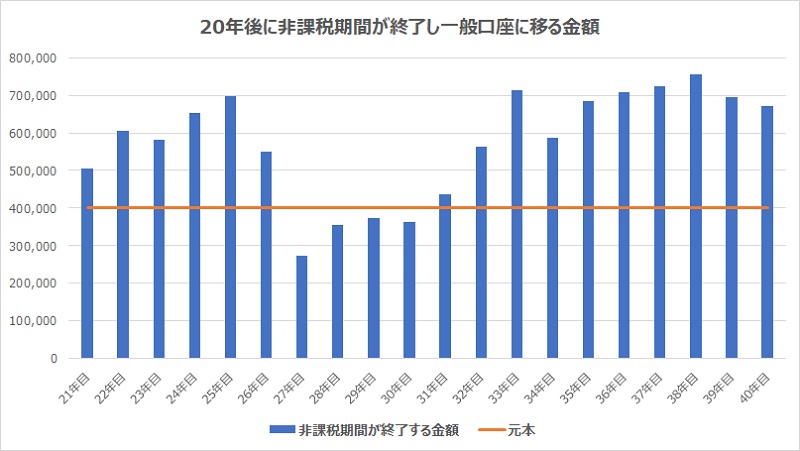

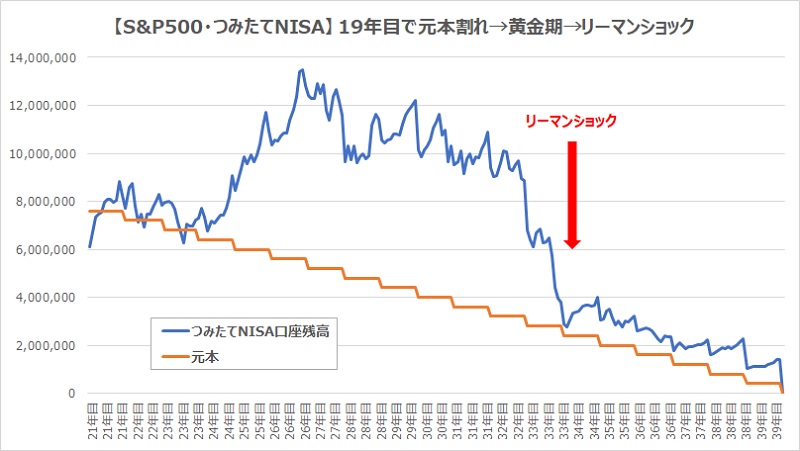

元本割れ状態から黄金期→リーマンショック

暴落後、現在の米国株のように黄金期に突入することも想定できますよね。

こちらは元本割れした状態から、米国株の黄金期(S&P500の直近10年のチャート)を迎え、その後リーマンショックに遭遇するというシミュレーションです。

こちらはかなり楽観的な結果で、一般口座に移る総額は1,930万円、非課税となる税金は226万円でした。

こちらは毎年、課税口座に移される金額推移です。

34年目のリーマンショックはかなり強烈ですが、それでも40万円を下回る年はありませんでした。

まとめ|明るい未来が待っている可能性が高い

- 非課税期間は購入した年から20年

- 20年後に一括売却する必要はない

- 20年後にITバブル崩壊→リーマンショックでもトータルで利益出る

- 20年後に元本割れ→ITバブル崩壊→リーマンショックでも利益出る

→つみたてNISAの未来は明るい可能性が高い

ご紹介した通り、今回のシミュレーションでは大暴落に巻き込まれても、元本割れしていても、トータルでみると利益が出るという嬉しい結果になりました。

20年後がまだ現役の方は、課税口座に移った後も運用することでさらに大きな利益を狙うことも可能です。

ただし、20年後に老後資金として取り崩すには、つみたてNISAだけでは不十分な可能性が高いので、他にも積立資産を準備しておきたいところですね。

今回のシミュレーションで、つみたてNISAの将来の不安がかなり解消されたと思います。

シミュレーション結果からも分かる通り、暴落が来ても非課税の恩恵というのはかなり大きいので、これから投資をされる方は、まず つみたてNISAから始められることをオススメします(^^)

米国株一本では怖いという方はリスクを抑えたバランスファンドもおすすめです。

↓詳しくはこちら↓

資産運用を始めるならつみたてNISAがおすすめ

今回紹介した「つみたてNISA」は投資で得た利益には約20%の税金が非課税となる超お得な国の制度です。

これからつみたてNISAを始めるならSBI証券がオススメです。

※最短5分で登録できます

↓つみたてNISAについての詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓