↓応援クリックをお願いします!↓

もう一度来たら僕の資産はどうなるの?

世界大恐慌は1929年10月29日、ブラックサーズズデーと呼ばれたこの日から始まり、株価が約3年かけて80%下がるという想像もつかない大暴落です。

なんと恐ろしいことに暴落前の株価に戻るまで25年もかかっています。

リーマンショックでも株価が戻るまで約5年なので、いかに規模の大きな暴落だったかが分かると思います。

そんな世界大恐慌が現代で発生したら一体どうなってしまうのか気になりいますよね。

ということで、今回はS&P500の90年分のチャートを使用し、資産形成をしている最中に世界大恐慌に巻き込まれたときの資産への変動をシミュレーションしてみました。

↓暴落発生時のケーススタディはこちら↓

この記事を読んで分かること

- 世界大恐慌の概要と時代背景

- 投資歴3年目で世界大恐慌に巻き込まれるシミュレーション

- 65歳で世界大恐慌に巻き込まれるシミュレーション

- 配当を再投資した場合のシミュレーション

この記事を読んでほしい人

- もし世界大恐慌に巻き込まれたら自分の資産がどうなるか気になる人

- リターン効率化のため米国株に集中投資をしている人

今回のシミュレーションはS&P500(米国株)で資産形成している個人投資家が

- 35歳で投資歴3年、毎月3万円積立てで資産が500万円(含み益50万円)

- 65歳で金融資産3,000万円で毎月10万円ずつ取り崩す

という2パターンで世界大恐慌に巻き込まれるという想定で、よりリアルな痛みを表現したいと思います(笑)

結論から言うと、含み損がなくなるまで約15年、暴落前の含み益に戻るまで約16年なので、仙人かドMの方なら乗り越えられるかもしれません。

もし、耐えることができれば、価格が戻る25年後には資産は2倍まで増えます。

一方パターン②、65歳(資産の取り崩し期)で巻き込まれると3,000万円がたった15年で枯渇するという非常に厳しい結果となりました。

今回のシミュレーションは税金・手数料・配当・インフレ等を考慮していない簡易なものです。資産額計算もSPYやVOOなどのETFではなく、S&P500指数そのもので計算しています。

「もし現代に世界大恐慌が来ると資産はこんな風になるかもよ!」というイメージでお楽しみください。

目次:ジャンプできます

世界大恐慌の概要と世界情勢

こちらは世界大恐慌が発生しから価格が戻るまでのS&P500のチャートです。

ブラックサーズデーからの下落角度は凄まじいですね。

一見、一瞬で暴落したように見えますが、底値まで約3年もかかっています。

確かに想像を絶しますが、世界大恐慌が発生した約90年前はスマホやパソコンなんてありませんし、車がやっと普及し始めた頃で今とは全く別の世界でした。

現在は約3,000ドルするS&P500も暴落前は100分の1の30ドル、底値ではたったの4ドル台で、現代と比べると経済規模もインフレを考慮してもかなり小さい時代のお話です。

世界大恐慌付近の時代は世界中で戦争をしていた

シミュレーションの前に当時の大きな出来事を簡単にご紹介。

世界大恐慌は第一次世界大戦が終戦してから約11年後に発生し、暴落後約10年で第二次世界大戦が勃発するという、今では考えられないほど世界情勢が不安定な時期に発生しています。

この頃は戦争を交えながら、特需・恐慌が約10年単位で繰り返していた時代でした。

S&P500チャートにも約10年ごとに大きな凹みがあることがわかると思います。

アメリカが発端で依存する国がドミノ倒しに

世界大恐慌発生前の1900年代の前半は、アメリカでは第一次世界大戦によって成長した重工業や自動車化が急速に進んだことによる自動車産業が盛んな時期でした。

この頃の経済成長は凄まじく、上のチャート(左側2年分)にもハッキリと表れています。

このアメリカの成長にあやかろうと世界中がアメリカ株を買い集め、アメリカへの依存度が高まったことで、暴落時にドミノ倒しのように世界中が巻き込まれました。

話がそれるので、今回は世界大恐慌の原因については触れません。

↓詳しく知りたい方はこちらからどうぞ↓

1937年の2度目の大暴落がとどめを刺す

世界大恐慌は1929年のブラックサーズデーばかりが注目されますが、今回シミュレーションをしてみて「本当に救われない・・」と感じた原因は1937年に発生した2度目の大暴落です。

いろんなパターンでシミュレーションしてみましたが、何度やってもこの1937年の暴落が資産復活への道を閉ざします。

老後(取り崩し期)のシミュレーションではこの2度目の大暴落がとどめを刺すことになりました。

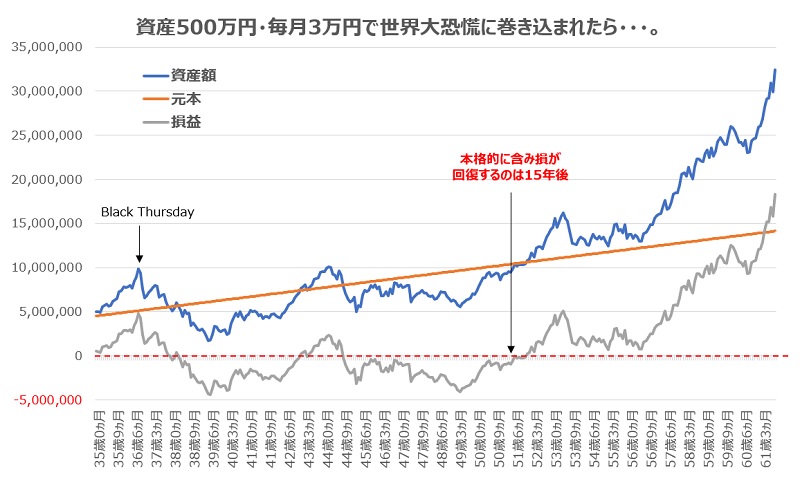

パターン① 30代・資産500万円で巻き込まれた場合

それではお待たせしました!

いよいよシミュレーションの結果報告です。

まずはパターン①の現役バリバリ時に巻き込まれた場合のシミュレーションです。

MacroTrendsで購入したS&P500の月次チャートを使用

- 投資歴3年

- 含み益50万円のS&P500を500万円保有している

- 2年後に世界大恐慌に巻き込まれる

- 毎月3万円を積み立てる

- 為替・手数料・配当金・インフレ・税金などは考慮しない

投資歴3年、資産500万円・含み益が50万円となったところからシミュレーションスタートです。

最初の2年間はすさまじく上昇する景気の波に乗り、一気に資産は2倍の約1,000万円まで増え、含み益も470万円とまさにバブル。

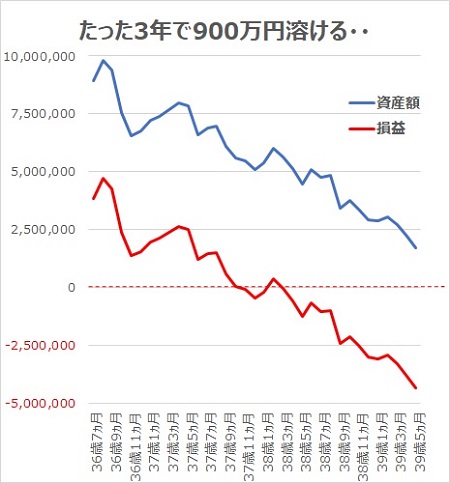

しかし、悲劇は37歳の直前に突然訪れます。

ブラックサーズズデーから3年にわたる大暴落。

なんということでしょう、

470万円の含み益はあっという間に-440万円に・・・。

おそらくここでほとんどの人が全てを投げ出すことになるしょう。

その後、暴落開始から約6年で一旦含み損は解消しますが、約1年後に再び大暴落。

そのまま第二次世界大戦に突入し、含み損は再び-400万円まで膨れ上がります。

この時点で暴落から12年半。

暴落にも動じず3万円を12年半積み立て続けても、含み損-400万円とか耐えられる人はいるのだろうか・・。

結局、本格的に含み損が解消するのは暴落から15年後になります。

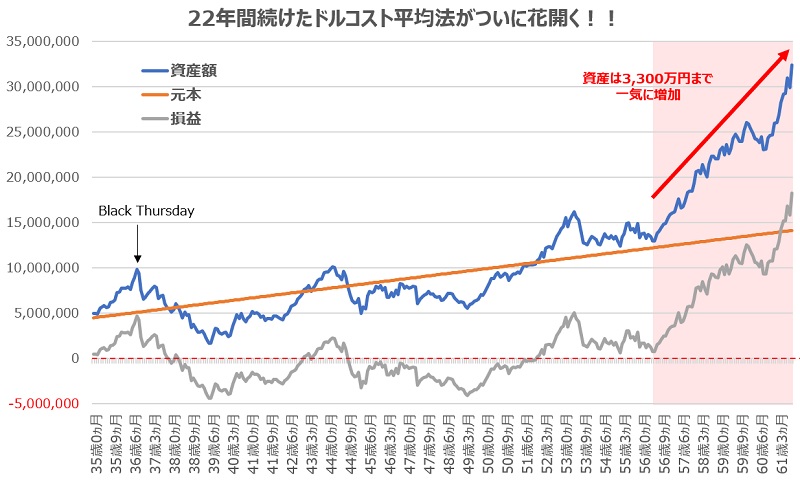

22年我慢すると資産は爆発的に増える

ドルコスト平均法で22年続けた「安い時に多く買う」がここから大爆発します。

56歳半ばから経済は急速に回復し、最後の5年間で資産は2倍を超え3,300万円まで膨れ上がり含み益も1,800万円を突破します。

今回のシミュレーションでは、含み益500万円から一気に-500万円まで減り、その後22年間耐え続ける仙人級の超ドMであれば、老後の前にハッピーエンドを迎えられる結果となりました。

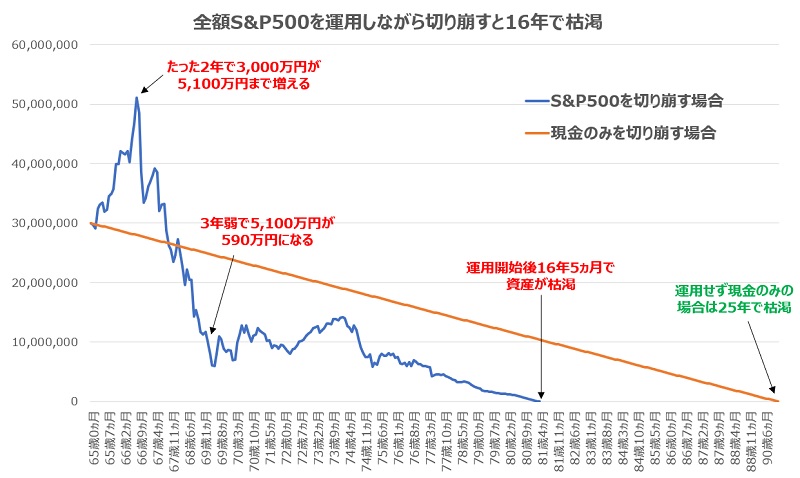

パターン② 65歳・資産3,000万円で巻き込まれた場合

今から20年後に世界恐慌並みの暴落になった試算と記事もお願いしたいw https://t.co/FiYBd2DXPN

— ななし@氷河期ブログの人 (@_teeeeest) September 26, 2019

こんなご要望も頂きましたので老後バージョンもシミュレーションしてみました。

こちらの方が気になる方が多いかな。

まずはシミュレーション条件です。

- 65歳で資産3,000万円

- 2年後に世界大恐慌に巻き込まれる

- 毎月10万円を切り崩す

- 為替リスク・手数料・再配当・インフレ・税金などは考慮しない

65歳までに3,000万円の資産を作り10万円ずつ切り崩し、2年後に世界大恐慌に巻き込まれる設定です。

A:残念ながら救われません

色々試してみましたが、今回のシミュレーション条件では現金のみを切り崩すより先に資産が枯渇するというとても辛い結果となってしまいました。

資産3,000万円がすべてS&P500の場合は16年で枯渇

先ほどと同様に好景気の波に乗り、毎月10万円を崩しながらも2年で資産額は5,100万円を突破します。

しかし、そこから3年弱で5,100万円の資産が590万円まで減ってしまいます。

もし5,100万円の時点で贅沢をしていたら、この時点で終了です(チーン)

底値から5年で少し持ち直しますが、1937年の2度目の大暴落により資産減少に拍車がかかります。

結果的に65歳から切り崩しを始めて16年5ヵ月、81歳で3,000万円の資産は底をついてしまいます。

ちなみに現金のみの切り崩しなら25年持ちます。

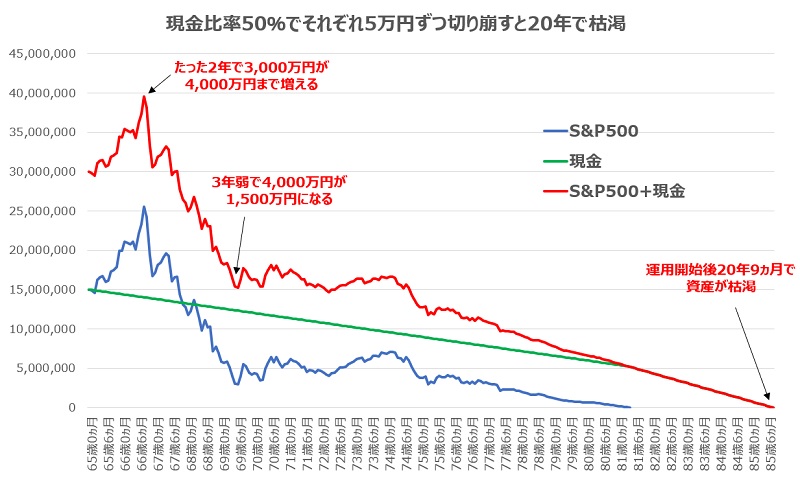

現金比率50%であれば枯渇まで20年

ということで、資産の半分が現金バージョンでもシミュレーションしてみました。

基本条件は先ほどと同じで、S&P500と現金を毎月5万円ずつ切り崩します。

シミュレーションの結果、全額S&P500の時よりも枯渇までの期間が約5年伸び、20年9ヵ月・85歳で底を尽きます。

これでも女性の平均年齢には届きません。

節約するともっと伸びると思いますが、晩年はお金を気にしながらの生活となってしまいます。

でも、最初に資産が爆上げした時に売り抜けたらへっちゃらじゃない?

と思っていませんか?

しかし、たった2年で資産が1,000万円以上増えている状況で売却することは心情的に難しい、というか無理だと思います。

100人いたら100人が売り抜けずに暴落を迎えることでしょう。南無

かなり悲観的な結果ですが、今回のシミュレーションは簡易な計算なので不確定要素が沢山ありますし、使用しているチャートも今と経済状況は全く異なります。

あくまでもイメージとしてお楽しみいただき、この数字を鵜呑みにしないよう注意してください。

まとめ|もし再来すると常人が耐え抜くことは難しい

- 世界中で戦争が起きていた特殊な時代だった

- 現役バリバリの場合は、超ドMの人だけハッピーエンド

- 老後に巻き込まれると今回の条件では救われない

今回のシミュレーションで世界大恐慌の威力は凄まじいことがわかりました。

世界中で戦争が起きていた特殊な時代とはいえ同様の大暴落が今後発生する可能性はゼロではありません。

資産を守るより命を守ることで精一杯かもしれない

繰り返しになりますが、

世界大恐慌付近の時代は世界中で戦争をしていた

という特殊な時代でした。

もし、現代に世界大恐慌がもう一度起きるとしたら、90年前と同様に世界大戦が勃発するような世界情勢だと思っています。

出展:プリ画像 byGMO

出展:プリ画像 byGMO

それこそ、北斗の拳に出てくるような世界で、資産運用どころではなく自分や家族の命を守るだけで精一杯かもしれません。

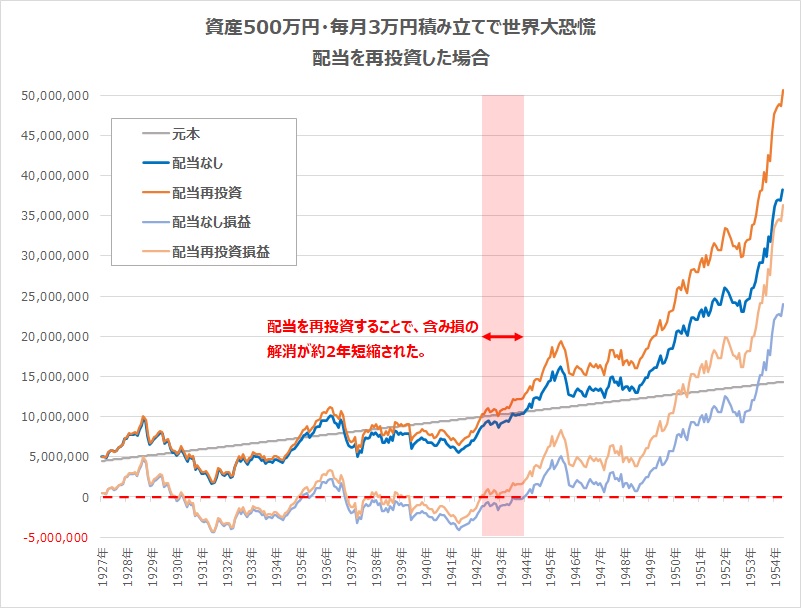

配当を再投資することで結果は変わる

繰り返しになりますが、今回は配当に関するデータを入手できなかったため、株式運用で最も重要な部分である配当金による影響を考慮していません。

参考までにVOOの直近10年の平均配当利回り1.85%に国内税を引いた1.48%を全額再投資した場合をシミュレーションしてみました。

シミュレーションの結果、配当金を再投資することで本格的に含み損を解消する時期が約2年短縮されました。

その後は複利により差が広がり、1954年時点では資産額に1,000万円以上差が開きます。

それでも巻き込まれると厳しいですけどね・・。

今のうちに暴落対策をしておこう

長期間投資をしていると必ず暴落に巻き込まれます。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

世界大恐慌クラスの暴落は生きているうちに発生するか分かりませんが、株価下落が50%クラスの暴落なら、しっかりリスク管理をすることで耐えきれる可能性を高くすることができます。

投資初心者が必ずやるべきリスク管理は次の2つです。

- 自分のリスク許容度(暴落耐性)を知り、その範囲内で投資する

- 株式などのリスク資産とは別にしっかりとした現金を確保しておく

長期投資をしている限り、暴落を回避することは不可能です。

しっかりと準備し、きたる暴落に備えましょう。

↓リスク管理の詳細はこちらをご覧ください↓

↓暴落ケーススタディはこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓