↓応援クリックをお願いします!↓

残念ながら、つみたてNISAにはそんな銘柄はありません。

何をもって安全とするかは人それぞれですが、つみたてNISAによる資産形成は含み損を繰り返しながら資産を増やす方法なので、運用している限り必ず含み損を抱えます。

つみたてNISAは決してローリスクな投資方法ではないんです。

ただ、低リスクな銘柄を選ぶことによって含み損の度合いを緩和させることは可能です。

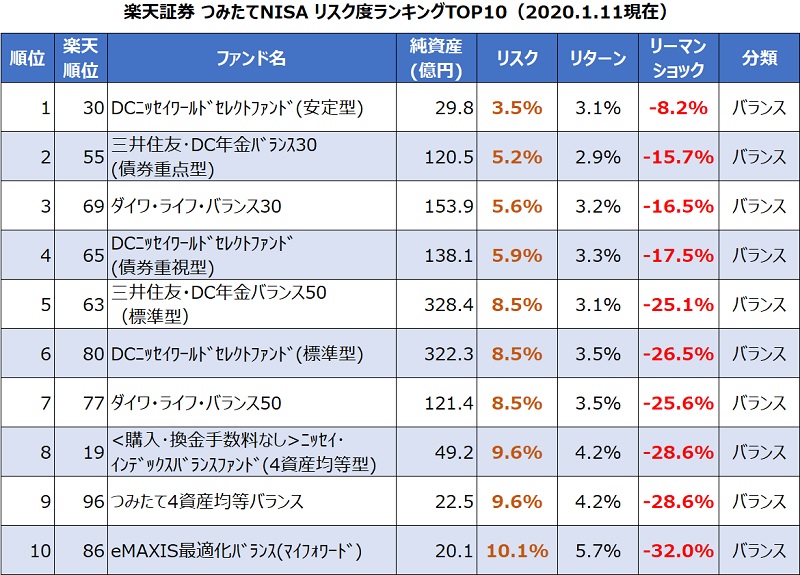

こちらは前回の記事で大きな反響をいただいた楽天証券で購入できる つみたてNISA低リスク銘柄トップ10です。

このランキングで見事1位に輝いたDCニッセイワールドセレクトファンド(安定型)は楽天証券で買えるつみたてNISA銘柄の中で最も低リスク(計算上は)な銘柄で、リーマンショック時の暴落率は大人気の米国株式の5分の1程度です。

↓低リスクランキングはこちら↓

このDCニッセイワールドセレクトファンドは1位に輝いた「安定型」の他にも「債券重視型」「標準型」「株式重視型」が存在し、そのすべてが低リスクランキングにランクインしています。

つみたてNISA銘柄には損をしない安全な銘柄は存在しませんが、今回はつみたてNISA銘柄の中ではリスクの低いDCニッセイワールドセレクトファンドの実力について紹介したいと思います。

この記事を読んで分かること

- 低リスク銘柄であるDCニッセイワールドセレクトファンド

- 過去17年の積立シミュレーション

- 米国株式S&P500との比較

この記事を読んでほしい人

- なるべく低リスクな銘柄に投資したい方

- つみたてNISAでとりあえず米国株に投資している方

先に結論を言いますと、「債券重視型」「標準型」「株式重視型」はいずれも米国株S&P500より暴落リスクが低いことが分かりました。

ただし、どのファンドもリーマンショック時は約4年程含み損を抱える時期があります。

低リスク1位の「安定型」に関しては販売開始から3年未満なので十分なデータではありませんが、直近3年で言えばかなり低リスク(ただし低リターン)な結果となりました。

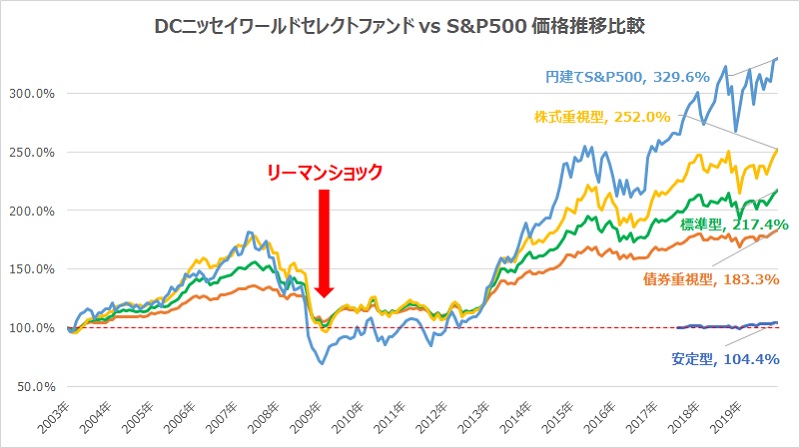

こちらはDCニッセイワールドセレクトファンドシリーズの設定来からの価格推移と円建てS&P500の価格推移を比較したものです。

円建てS&P500と比べるとリーマンショック時の下落率が大きく抑えられていることが分かりますね。

それでは、このDCニッセイワールドセレクトファンドシリーズの詳細、積み立てたらどうなるのかを見ていきましょう。

目次:ジャンプできます

DCニッセイワールドセレクトファンドシリーズの概要

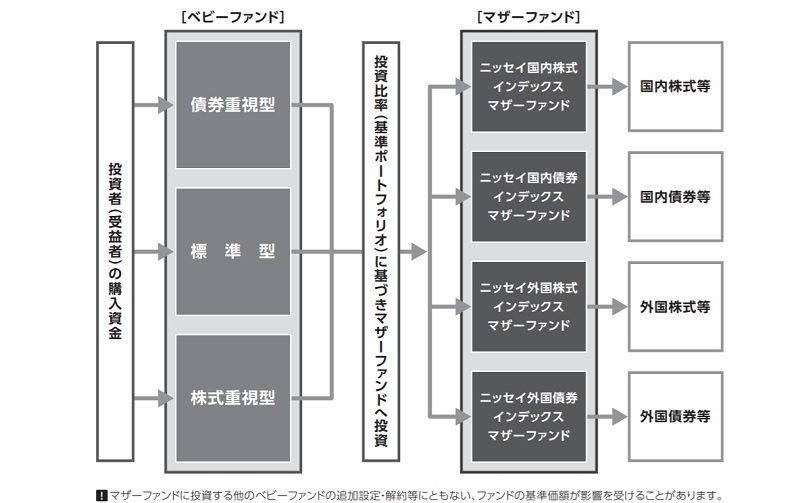

DCニッセイワールドセレクトファンドシリーズは、マザーファンドを通じて実質的に国内株式・国内債券・外国株式・外国債券に投資する投資信託です。

上の表には「安定型」が入ってませんが、同様に運用されます。

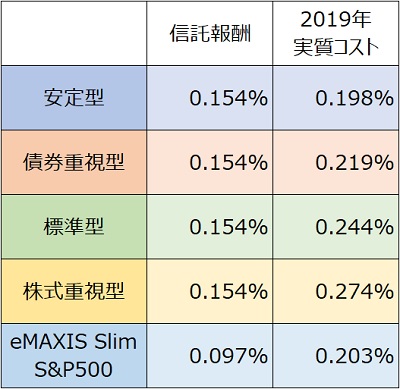

こちらは信託報酬と2019年運用報告書に記載されてた実質コストです。

信託報酬はシリーズ統一で0.154%ですが、実質コストは株式比率が高い銘柄が高めとなっています。

eMAXISシリーズと比べると見劣りしますが、十分に低コストと言えますね。

↓信託報酬・実質コストについて詳細はこちら↓

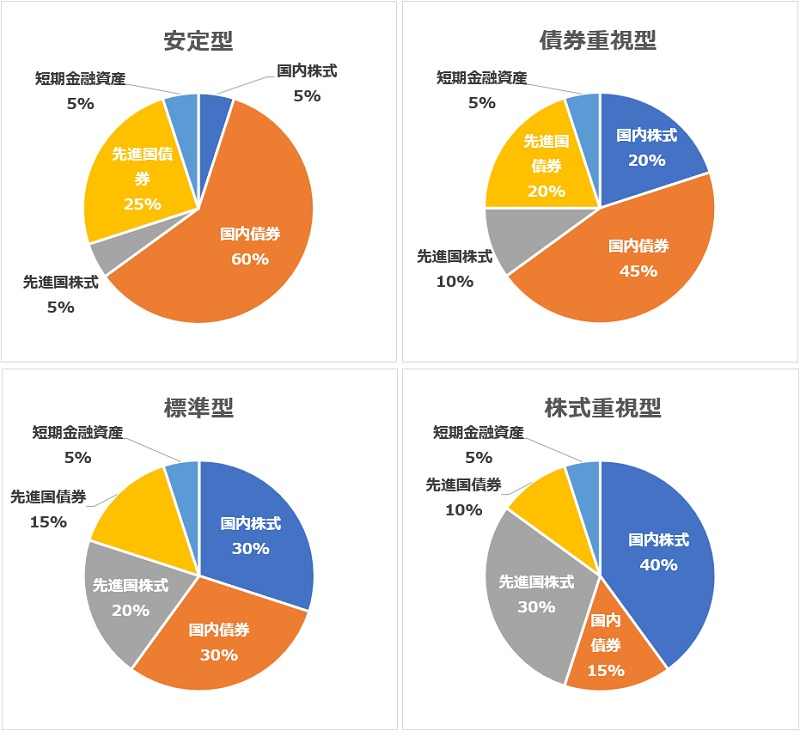

リスクに応じて4種類の資産配分

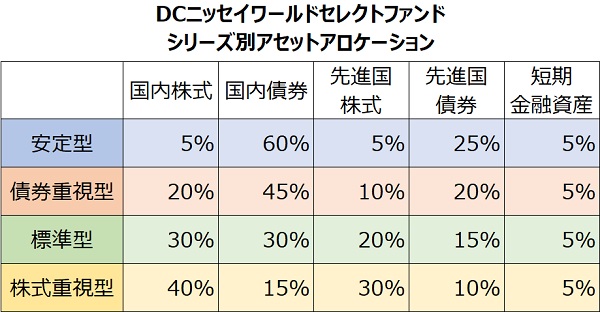

こちらはシリーズ別のアセットアロケーション(資産配分)です。

最もリスクが抑えられた「安定型」は85%が債券という配分になっています。

対してリターンを狙った「株式重視型」は株式が70%を占め、債券は25%に抑えられています。

安定型は純資産額が少ない

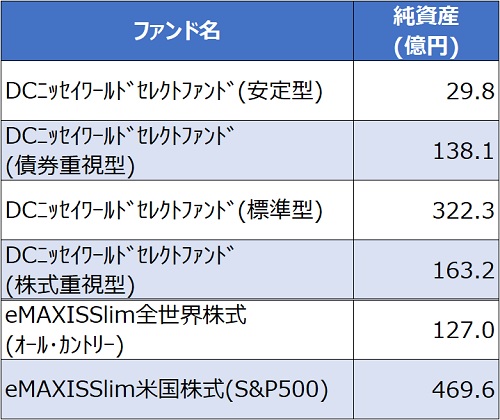

こちらはDCニッセイワールドセレクトファンドの2020.1.11時点の純資産額です。

安定型は販売されて3年未満ということもあって純資産額は約30億円と少な目です。

純資産額が少ないと早期償還リスクというのはついて回りますが、安定型はリーマンショック級の暴落でも1割程度の下落で済むような資産配分になっていますので、大暴落が来ても早期償還する可能性は低いと思っています。

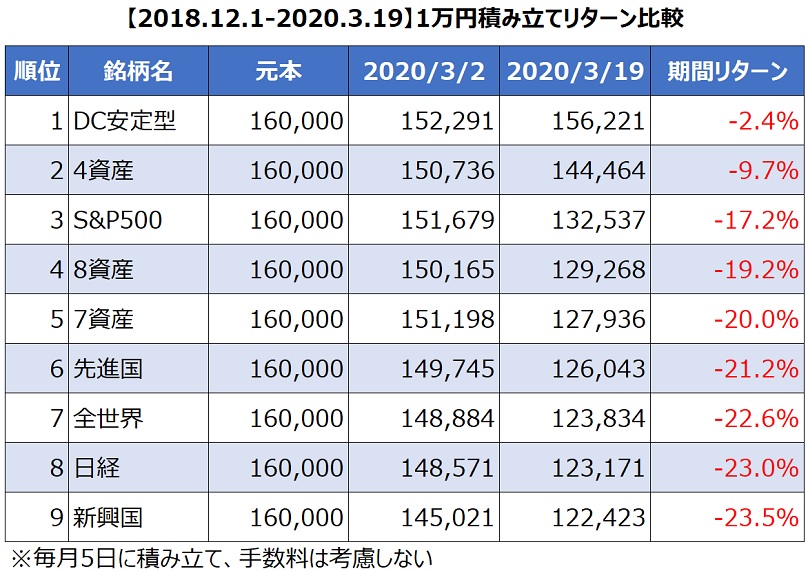

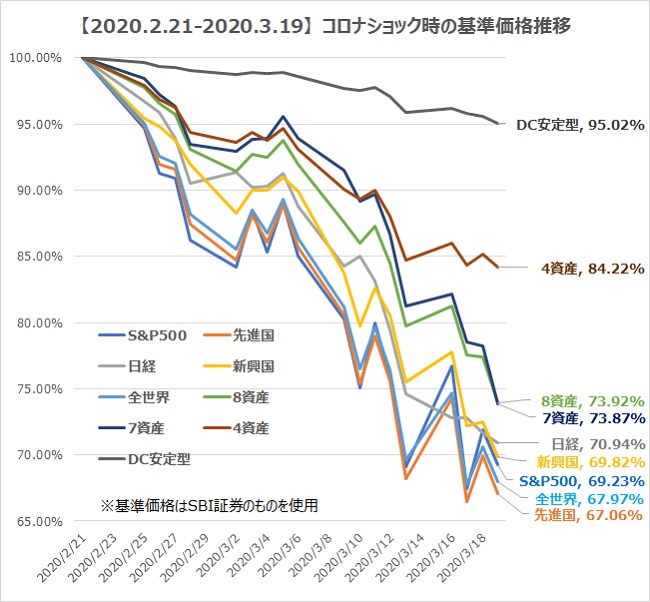

2020年3月21日追記|安定型はコロナショックでは最強だった

2018年末の「クリスマスショック」から2020年2月下旬から発生した「コロナショック」までの期間中、毎月1万円ずつ積み立てた場合のリターン比較です。

この期間中ではS&P500を上回る優秀さでした。

値動きを見ても大きな下落がなく、非常に安定した銘柄であることが分かりますね。

↓詳しくはこちらをご覧ください↓

毎月1万円積み立てシミュレーション

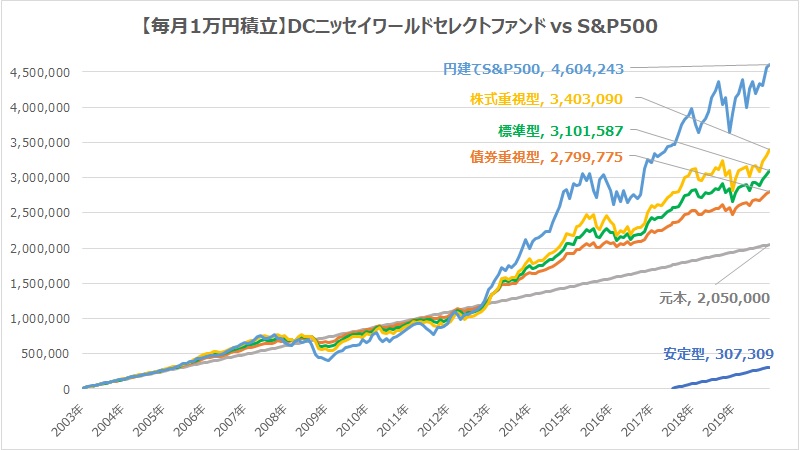

恒例となりました、毎月1万円積み立てシミュレーションです。

比較対象として円建S&P500の積み立てデータも入れています。

DCニッセイワールドセレクトファンドシリーズに毎月1万円を17年積み立てた場合のリターンとリスクを算出

- チャートは公式HPでダウンロードしたものを使用

- 円建てS&P500チャートはMacroTrendsとInvesting.comのデータで作成

- 手数料は運用報告書に記載されている数値を使用

- S&P500はeMAXIS Slimの実質コストを使用

- インフレ・税金などは考慮しません

※簡易な計算なのでイメージとしてお楽しみください(^^)

安定型は運用期間が短いため別途ご紹介します。

さすがにリターンはS&P500に劣る

2003年から17年間毎月1万円積み立てた場合、元本205万円に対し

- 債券重視型:280万円

- 標準型:310万円

- 株式重視型:340万円

という結果になりました。

それに対し、円建てS&P500は460万円でした。

これならS&P500に投資した方が良いんじゃない?

このグラフを見るとそう思う方も多いことでしょう。

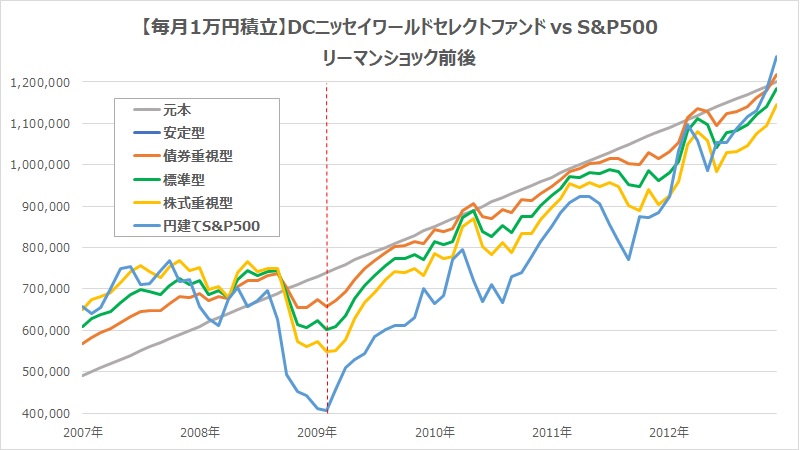

では、リーマンショック前後にフォーカスして見てみましょう。

暴落時の下落率は債券によって緩和される

こちらは先ほどのグラフのリーマンショック前後を切り取ったものです。

リーマンショックで激しく下落する円建てS&P500に対し、低リスクな債券重視型なら5分の1、最もハイリスクな株式重視型でも約半分に下落率が抑えられていることが分かります。

↓暴落時の債券の働きについてはこちら↓

今回は月1万円積み立てで運用開始の序盤なので金額的には少ないですが、積立資産が大きくなればなるほど被害は甚大になります。

特に、歳を重ねた投資期間の終盤での暴落は、場合によっては人生を狂わせる可能性もあるので十分注意しましょう。

ただ、リスクの低い債券重視型であっても、リーマンショックほどの大暴落に巻き込まれると4年程度含み損を抱える期間があるというのは意外な結果でした。

リスクの低い債券と言えど、含み損を抱える可能性があることは頭に入れておきたいですね。

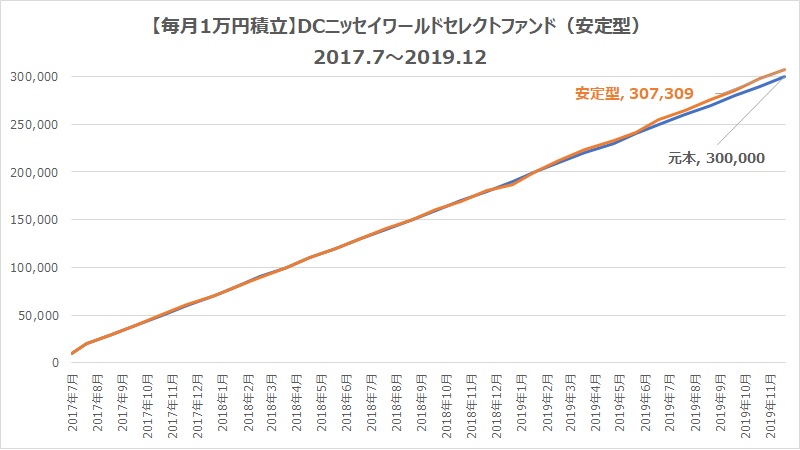

安定型は超安定

こちらは「安定型」の積み立てシミュレーションです。

2年半のデータなのでこれだけでの判断は難しいですが、2018年末の下落時もほとんど影響はなく、かなり安定していることが分かります。

ただし、米国株が絶好調だった2019年も資産が大きく増えることはなく、2年半の平均リターンは約1%と少し物足りない結果となっています。

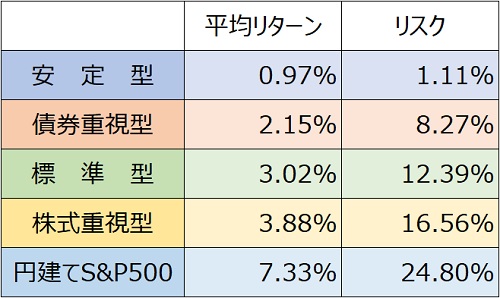

シリーズ別リターン・リスク比較

こちらは2003年1月~2019年12月で毎月1万円積み立てた場合の平均リターンとリスクの一覧表です。(安定型は2017年7月~)

リスクは円建てS&P500と比べて標準型で半分、債券重視型なら3分の1程度に抑えられていますね。

ただ、比例してリターンも抑えられるので、自分がどこまでリスクを負えるのかを考えて自分に合った銘柄を選択したいですね。

↓リスクの詳細と測り方はこちら↓

まとめ|基準は自分がどこまで耐えられるのか

DCニッセイワールドセレクトファンドシリーズは

- リスクに応じて4種類の銘柄がある

- 安定型はかなりローリスク・ローリターン

- S&P500と比べリターンは劣るが、暴落時の下落率はかなり抑えられる

自分のリスク許容度に応じた銘柄選択をしよう!

今回のシミュレーションではリーマンショックのあった2008年が一番成績が悪く、円建てS&P500は-55%も資産を減らしました。

リスクを抑制した債券重視型でも約20%も下落しています。

何となく米国株に投資しているそこのアナタ!!

自分の大切な資産が本当に半分以上減っても耐えられますか?

- 資産1,000万円なら1年で約450万円まで減りますよ!

- 2,000万円なら約900万円ですよ。

- 職を失ったり、給料が下がるリスクを忘れていませんか?

年齢が若く、比較的に資産が少ない状況であれば耐えられるかもしれませんが、積立投資は30年級の超長期投資です。

投資するにあたり最も重要視するべきは

リターンよりリスク

まず荒波の投資界で生き残ることを最優先に考えましょう。

これまで安易に米国株に投資してきた方、これから つみたてNISAを始めたいけどリスクが怖い方はDCニッセイワールドセレクトファンドを選択肢の一つとして検討してみてはいかが?

↓リスク管理の関連記事↓

リスク管理をしっかりして つみたてNISAを始めよう

今回は「つみたてNISA」比較的な低リスクな銘柄「DCニッセイワールドセレクトファンドシリーズ」を紹介しました。

つみたてNISAは通常、投資で得た利益には約20%かかる税金がが非課税となる超お得な制度なのです。

資産運用を検討しているなら、リスクを管理しながらつみたてNISAを始めてみませんか?

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

↓つみたてNISAについての詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓