ウェルスナビを始めて半年くらい経ってくると、

- ウェルスナビはどこに投資をしているんだ?

- 手数料1%ってどうなんだ?

など気になっていろいろ調べている方は多いのではないでしょうか?

ぼくも同じで、ウェルスナビを始めて半年あたりからいろいろ気になり、「投資」というものにより興味がわいてきました。

今回はぼくのようにウェルスナビを始めたことをきっかけに、他の「投資」にも興味がわいてきた方向けに、次のステップとなる「つみたてNISA」をご紹介します。

↓ウェルスナビについてまだ詳しく知らない、もっと知ってみたい方はこちら↓

この記事を読んで分かること

- つみたてNISAの非課税の凄さ

- つみたてNISAはウェルスナビと同じ商品を購入できる

- ウェルスナビ・つみたてNISA併用シミュレーション

- 追記|ウェルスナビでつみたてNISAをやる方法

この記事を読んでほしい人

- 知識ゼロからウェルスナビを始めたが、いろいろと調べていくうちに「つみたてNISA」を知り、興味がわいたが始め方がわからない人

先に結論を言うと、つみたてNISAは非課税のお陰で、ウェルスナビと同じ利回りでも得られる収入に2割も差が出るので早く始めたほうが良い!ということです。

目次:ジャンプできます

つみたてNISAもやってみよう!

ウェルスナビで運用をされている方は「つみたてNISA」という言葉を聞いたことある方は多いと思いますが、何がどれくらいお得なのか知っていますか?

とてもお得な制度なので、これを機に試してみてはいかがでしょうか?

つみたてNISAとは

2018年1月にスタートした長期・積立・分散投資を支援するための非課税制度です。年間40万円を上限に投資信託をつみたてることが可能(非課税で保有できる投資総額は最大800万円)で、ここで得た分配金と値上がりした後に売却して得た利益は、購入した年から20年間課税されません。

で、この「購入から20年間非課税」というのが、とってもお得でみんな騒いでいるわけです。

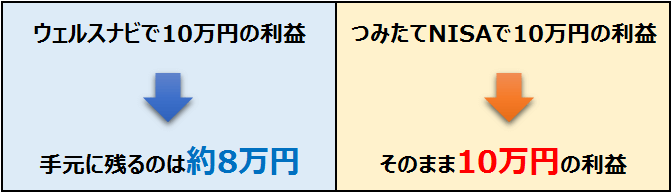

税金|ウェルスナビ【20%】つみたてNISA【0%】

ウェルスナビを運用して得た分配金・売却益には、通常20.315%の税金(所得税+住民税+復興特別所得税)がかかりますが、つみたてNISAではこれがゼロになるのです。

10万円の利益が出た場合、ウェルスナビは税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

利益に2割の差が出るというのは非常に大きいですね。

このように、つみたてNISAはウェルスナビと違い、利益の回収率が高いことが最大のメリットとなります。

↓つみたてNISAの詳細はこちら↓

ウェルスナビと同じ金融商品を購入できる

ウェルスナビで運用をしている方につみたてNISAをオススメする理由の一つとして、同じ金融商品を買うことができることにあります。

リターンをグイグイ引っ張ってくれるウェルスナビ最強の金融商品である米国株(VTI)。

つみたてNISAではこの米国株(VTI)を購入することが可能なんです。

↓米国株(VTI)について詳細はこちら↓

しかも、ウェルスナビの手数料は1%ですが、つみたてNISAは投資信託を直接購入するので、実質費用0.311%と大幅にコスト削減することができるのです。

その差は0.689%!

え、たったそれだけ?と思う方もいるかもしれませんが、これを30年続けると資産額に1割以上の差が開くのです。

↓ウェルスナビの手数料について詳細はこちら↓

複利で支払う手数料はなるべく小さくすることは、積立投資をするうえで非常に重要な要素なのです。

つみたてNISA vs ウェルスナビ|20年後の利益は?

どれくらいの差が出るのかシミュレーションしてみました。

シミュレーション条件

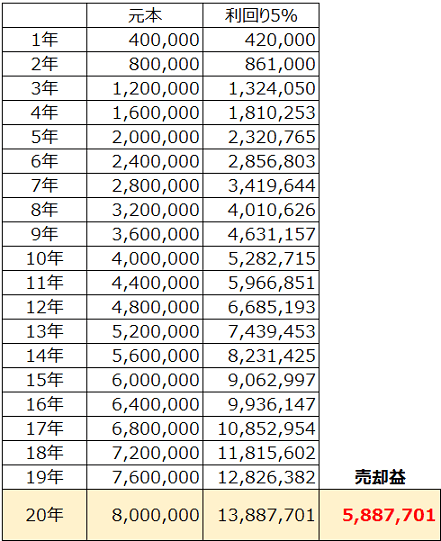

- つみたてNISA限度額40万円を20年積み立てる

- 利回りはどちらも5%で計算

毎年40万円を積み立てて利回り5%で運用すると、元本800万円が複利の効果で20年後には1.7倍の1,390万円にもなります。

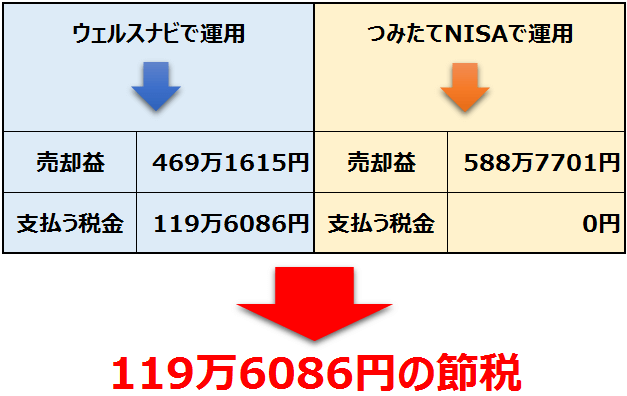

20年後にすべて売却した場合、利益は588万7701円となります。

これがウェルスナビ、つみたてNISAそれぞれの場合だと、

- ウェルスナビは20.315%の税金が引かれるため469万1615円

- つみたてNISAは非課税のため588万7701円

119万6086円の節税となり、その分利益が増えるのです。

欠点は低い限度額→ウェルスナビと併用運用しよう!

つみたてNISAのデメリットは1年間に積み立てられる限度額が40万円しかないことです。

月で割ると約33,000円、20年間満額を積み立てても800万円しか投資できないです。

先ほどもシミュレーションしましたが、5%で運用しても約1,390万円しか作れません。

ぼくは30年後に3,000万円の資産を作ることを目標としていますが、つみたてNISAだけでは目標達成は不可能なのが現実です。

将来の目標金額がこれを超える場合は、他の投資方法で補ってやることが必要です。

ウェルスナビとつみたてNISA併用シミュレーション

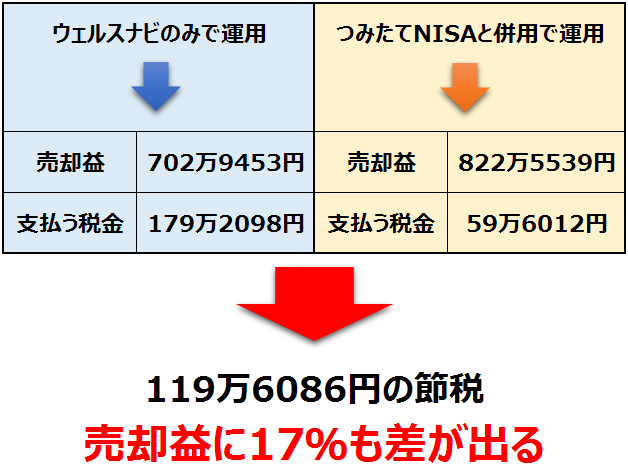

より目標に近づくため、月5万円・年間60万円の積立をするとして、その内の40万円をつみたてNISAで運用した場合、全てウェルスナビ運用とつみたてNISAの併用ではどれくらい利益の差がでるのかシミュレーションしてみました。

シミュレーション条件

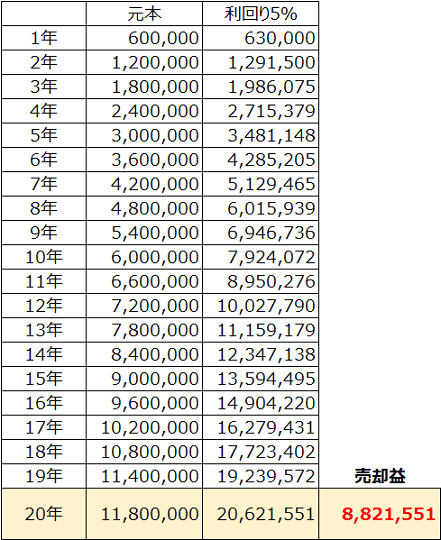

- 毎月5万円・年間60万円を20年積み立てる

- 年間60万円の内、40万円はつみたてNISAを利用

- 利回りはウェルスナビ・つみたてNISAともに5%で計算

毎年60万円を積み立てて利回り5%で運用すると、元本1,180万が複利の効果で20年後には1.7倍の2062万1551円になります。

20年後にすべて売却した場合、利益は882万1551円となります。

これがウェルスナビ、つみたてNISA併用それぞれの場合だと、

- ウェルスナビは20.315%、179万2098円の税金

- 併用の場合はつみたてNISA部分が非課税のため支払う税金は59万6012円

先ほどと同様に節税金額は119万6086円となり、利益17%もの差が生じます。

自分で購入という手間は増えますが、ウェルスナビと同じ金融商品が購入できるので、ウェルスナビユーザーはつみたてNISAも始めた方が絶対お得です。

追記|ウェルスナビでつみたてNISAをやる方法

冒頭でも触れましたが、ウェルスナビは つみたてNISAに対応していません。

なのでウェルスナビのポートフォリオを分解し、つみたてNISA対応の投資信託でウェルスナビを再現する方法を編み出しました。

なるべく低コストで少ない銘柄の構成となるように投資信託を選定し、20年運用した場合のリターンとリスクや本物のウェルスナビとの手数料・税引き後利益のシミュレーションを行いました。

と心配の方でも簡単に取り組めるようにやり方をまとめてみました。

↓詳しくはこちら↓

つみたてNISAを始めてみよう

つみたてNISAを始めるには証券会社への登録(無料)が必要です。

僕は還元率が高い楽天証券でつみたてNISAを運用しています。

楽天証券はカード決済が可能で、1%のポイントが付くんです。

さらに楽天市場で買い物をしたり、楽天カード決済をして得たポイントでも投資信託を購入できることが楽天証券の最大のメリットです。

つみたてNISAの口座開設には約1ヵ月かかります。

検討されている方は早ければ早いほど投資期間が長くなるので、期待できるリターンが大きくなるので、まだの方は急いで始めましょう!

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓