あなたはつみたてNISAをどんな金融商品で運用をしていますか?

僕は、限度額の全額を米国株式に充てています。

世界分散投資でリスク分散という意味ではリスキーだと感じる方もおられるかと思いますが、今回は全額を米国株購入にした理由をご紹介します。

この記事を読んでわかること

- つみたてNISAの全額をつぎ込んでいる米国株は超優秀

- 非課税枠は最も期待値の高い商品を集中させたほうが効率的

- リスク分散はつみたてNISA以外で行う

目次:ジャンプできます

理由①米国株が群を抜いて優秀

一番根本的なことですが、世にある金融商品は数あれど、過去の実績、将来の期待度などどれをとっても米国株が断トツで優秀だからです。

優秀な金融商品に投資することは当たり前のことですよね。

僕はその中でも楽天・全米株式インデックス・ファンド(楽天VTI)に投資をしています。

楽天・全米株式インデックス・ファンド(楽天VTI)とは

VTIとは「バンガード・トータル・ストック・マーケットETF」の略で、組み入れ銘柄数は約3,500銘柄、VTIだけで米国株式のほぼ100%をカバーでき、米国経済の成長そのものを商品化したようなものです。

そしてこのVTIを少額からでも投資可能にした投資信託版が楽天VTIなのです。

楽天VTIにはアップル、マイクロソフト、アマゾン、アルファベット(google)等、そうそうたる企業が含まれてます。

iphoneやMacがなくなって、会社のPCもwindowsではなくなって、アマゾンで買い物もできなければgoogle検索もできない。こんな世の中想像できますか?

楽天VTIの敗北はこれら世界の中核を担う企業の敗北を意味します。

そして、積立シミュレーションをしてみましたが、過去10年の年平均利回りは8.82%と圧倒的です!

それだけスゴい銘柄が組み込まれているのが楽天VTIなのです。

↓楽天VTIの利回りなど詳細を知りたい方はこちら↓

VTIとS&P500はどっちがいいの?

つみたてNISAで投資可能な米国株商品で楽天VTIと双璧を成すeMAXIS Slim米国株式(S&P500)という商品があります。

eMAXIS Slim米国株式(S&P500)とは

ニューヨーク証券取引所、アメリカン証券取引所、NASDAQに上場している米国企業で、時価総額の大きい500銘柄で構成されているETFを少額からでも投資可能にした投資信託版です。

この500社で米国株式の時価総額の約80%を占めており、これまで凄まじい成績を上げている非常に優秀な金融商品です。

簡単に言うとS&P500は楽天VTIの中の大型株(大企業)500社だけを抜き出した商品です。

↓S&P500について利回りなどもっと詳しく知りたい方はこちら↓

大型株のみのS&P500か、小型株も含む楽天VTIか、は意見が分かれるところですが、どちらも凄まじい実績を持つ商品なので、実際に調べてみて、自分のフィーリングの合う方を選べばいいと思います。

楽天VTIを選んだ理由

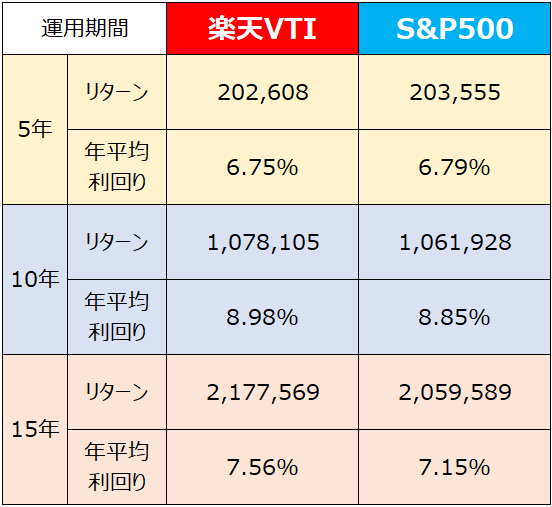

ではナゼ僕は楽天VTIを選んだかというと、独自に積立シミュレーションをした結果、楽天VTIの方が僅かに成績が良かったからです。

それぞれのリターンを比べてみると

ほぼ互角ですが、15年の長期でみると楽天VTIの方が利回りが上回っています。

↓それぞれの利回りについての詳細はこちら↓

理由②非課税枠に期待値の高い資産を集中させたい

つみたてNISAに投資できる金額は年間40万円までと決まっています。

つまり、非課税枠は年40万円しかないわけです。

世の中には様々な投資方法がありますが、有限であるつみたてNISA枠(非課税枠)は期待リターンの高い商品を集中させるべきだと考えています。

非課税が収益に与える影響は大きい

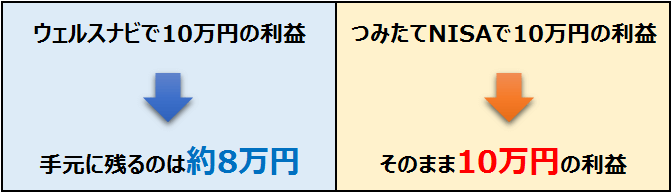

一般的な投資に対する分配金・売却益には、通常20.315%の税金(所得税+住民税+復興特別所得税)がかかりますが、つみたてNISAではこれがゼロです。

例えば、僕はウェルスナビでも投資をしていますが、10万円の利益が出た場合、ウェルスナビは税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

利益に2割の差が出るというのは非常に大きいですよね。

ウェルスナビのように新興国株や債券など取り入れ、世界分散で運用方法も大切さと思います。

しかし、どうしても期待リターンが少なくなってしまう世界分散で、有限であるつみたてNISA枠を使ってまうことは個人的にはもったいないと考えています。

世界分散をするならつみたてNISAの枠以外で運用することをオススメします。

つみたてNISAはポートフォリオの一部にすぎない

先ほども少し紹介しましたが、僕はつみたてNISA以外にも、複数の投資方法で資産運用を行っています。

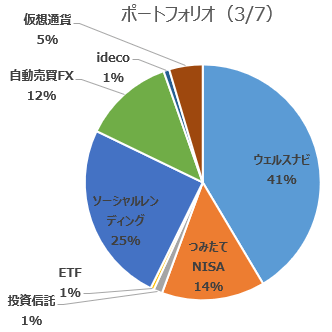

こちらは2019年3月7日時点の僕が運用しているポートフォリオです。

内容についての突っ込みは無用ですよ(笑)

グラフを見ていただくと、つみたてNISAは全体の14%にすぎません。

ウェルスナビでは米国株の他に、先進国株、新興国株、米国債券、金、不動産に分散投資しています。

他にもソーシャルレンディングや自動売買FX等でも運用しリスク分散を図っています。

今のところ、全ての資産で含み益を抱えており順調です。

あ、仮想通貨は大赤字でした・・・(笑)

このように、期待値の高い米国株を枠の限られたつみたてNISAに集中的につぎ込み、つみたてNISA以外の部分で他の資産へ投資しリスク分散をとるという作戦で資産運用をしているのです。

僕の取っている作戦をまとめると

- 枠の限られたつみたてNISA枠には期待値の最も高い米国株を集中投資

- リスク分散はつみたてNISA以外の課税部分で投資する

資産運用が積立NISAのみなら選択は変わってくるかも

資産運用がつみたてNISAのみの場合、米国株だけでは分散という部分で心配という方はおられると思います。

そういう方には楽天VT(全世界株式)をオススメします。

楽天VTとは

バンガード・トータル・ワールド・ストックETFの投資信託版で、約8,000銘柄の株で構成され、全世界の投資可能な市場時価総額の98%以上をカバーしています。VT1本に投資することで、新興国から先進国まで世界中の株式市場への投資することと同じ効果を得ることができます。

世界分散投資で考えるのであれば、この楽天VT1本で全てをカバーできます。

↓楽天VT(全世界株式)についてもっと詳しく知りたい方はこちら↓

https://tryinvestment.net/20181201rakuten-vt-return/

世界分散投資をする意味

現在は米国が世界の中心を担っており、衰退することなんて想像もできませんが、30年後はどうなっているか分かりません。

こちらは週刊ダイヤモンドからお借りした、平成元年と平成30年の世界時価総額ランキングです。

30年前の平成元年は日本が世界を席巻していました。TOP20の内、14社が日本企業です。しかし、バブル崩壊後、日本は暗黒の20年という長い低迷期に入り、30年後の現在はTOP20には1社も入っていません。ちなみに平成30年の日本企業のトップはトヨタ自動車で35位です。

このように、30年後は世界がどうなっているか分かりません。

米国株はこの10年でバブルのように株価が上昇していまが、もしかしたらバブルがはじけて大暴落するかもしれません。その後20年以上低迷するかもしれません。

もし、米国株が今後衰退し時価総額のTOPから消えるようなことが発生するのであれば、楽天VTを選択していることが強みとなるのです。

↓米国株式と全世界株式について比べてみましたので、詳しくはこちら↓

つみたてNISAを始めるなら急いだほうがいい!

つみたてNISAは2037年に終了してしまいます。

2018年から始めた人は非課税期間は最長の20年となりますが、2019年に開始すると非課税期間は1年少ない19年となってしまうのです。

そう、今から始めても去年始めた人より投資可能期間はすでに1年短いんです!

2020年に始めると、さらに1年短くなります!

年をまたぎ、2020年から開始すると、投資可能額が40万円も減ってしまいます。年利回り5%なら投資額が40万円減ることで約66万円の利益を逃すことになるんです。

これは急ぐしかない!

↓つみたてNISAの投資期間等の詳細はこちらをお読みください↓

そして、始めるなら、年末に駆け込むより時間のある今のうち(早いうち)に始めた方が有利です。

年末に始めると時間に追われ、失敗する可能性があります。

つみたてNISAを年末に始めるデメリット

- 相場に対するリスク分散が難しい

- 枠の使い切りが難しい

- 金融商品を吟味する時間がない

僕も去年の11月からの2ヵ月で積み立てましたが、ミスって限度額を2万円も残してしまいました・・・。

↓つみたてNISAを始める時期についての詳細はこちらをご覧ください↓

説明した通り、つみたてNISAは始める時期が遅くなればなるほど、投資できる期間と金額が減っていくため、できるだけ早く始めたほうが有利となります。

つみたてNISAを始めるには証券会社への登録が必要ですが、登録には約1ヵ月ほどかかりますので、余裕をもって今のうちに登録だけでもしておきましょう。

おすすめの証券会社は楽天証券です。

楽天証券はカード決済が可能で、1%のポイントも付き、さらにそのポイントで投資信託を購入できるので、つみたてNISAを始める以外のメリットも大きいです。

↓現在キャンペーン中なので口座開設はこちらからどうぞ↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村