皆さん、投資信託の販売機関や運用会社が倒産した時の保障体制を把握していますか?

ぼくが愛読している東北投信さんの記事を読んでいると、こんなことが書いてありました。

出展:東北投信

し、知らなかった・・・

と、言うことで、今回は大切な資産を銀行で運用するリスクと証券会社で運用するリスクを比べてみました。

この記事をよんでわかること

- 預金は銀行破綻以外にもリスクがある

- 証券会社の保証は手厚い

↓今回の記事の元ネタはこちらです↓

※今回とは全然違う話ですwでもとてもためになりますよ!

ぼくのブログは過去実績をもとにしたシミュレーションが多いですが、東北投信さんは未来をシミュレーションする超絶ハイレベル(だけど初心者に優しい)な資産形成ブログです。

まだチェックされていない方は、当ブログを読んだ後(笑)に是非お立ち寄りください!

目次:ジャンプできます

銀行で資産を運用(預金)するリスク

預金による資産運用の場合、銀行の破綻以外にもリスクがあることを知っていますか?

銀行預金のリスク

- 銀行破綻時1000万円までしか保証されない(ペイオフ)

- 物価が上昇した場合、資産価値が下がる(インフレに対応できない)

①銀行破綻時は1,000万円しか保証されない(ペイオフ)

これは多くの方が知っているリスクですよね。

23年前までは、「預金者保護法」という法律の下に預金の全額が保護されていましたが、1996年に「ペイオフ」と言われる制度が導入されました。

このペイオフにより、銀行破綻時は1,000万円までの元本と利息しか保証されません。

1,000万円を超えた部分は破綻した銀行の財務状況に応じて弁済されることになっていますが、ほとんど期待できないでしょう。

なので1,000万円を超える場合は、別の銀行に口座を作り分散させる必要があるのです。

②インフレに対応できない

銀行預金最大のリスクは物価上昇(インフレ)に対応できていないことです。

日本は年2%の物価上昇を目指しています。ご存知の通りそんなペースでは上がっていませんが物価は確実に上昇しています。

銀行の0.001%、100万円を20年預けても約2万円しか増えません。20年後、物価が10%上昇していたら20年後の102万円は91.8万円の価値しかなくなるわけです。

安全と思っている銀行預金にも価値が目減りするというリスクがあるのです。

大地震などの災害でインフレとなる可能性も

30年以内に80%の確立で発生するといわれている南海トラフ地震。

もし東京・大阪・名古屋などの大都市が同時に被災した場合、日本の生産力の激減、物流インフラの崩壊などなど、いったいどれほどの経済被害がでるのか想像もつきません。

しかし、需要に対して人・モノ・金の全てが足りない状況になり、強烈なインフレが発生することは想像がつきます。

これらによって銀行預金の価値が大きく減ってしまうことも想定しておくべきです。

証券会社で資産を運用するリスク

証券会社で資産運用するリスク

- 元本割れする可能性がある

証券会社でのリスクは元本割れに尽きると思います。

投資信託などでの資産運用は銀行預金とは比にならない利回りで運用が可能ですが、大暴落により大きく資産を減らしてしまう可能性があります。

リーマン・ショックでは半年かけて価値が半分に

10年前に発生したリーマン・ショック時は半年かけて資産が約半分になりました。

子供が大学へ進学するというタイミングで資産が半分に減ったら・・・。

60歳まで必死で作った資産3,000万円が半分に減ったら・・・。

おそロシア・・・。

しかし、大暴落も想定し、耐え抜くことで資産を大きく増やすことも可能です。

↓詳しくはこちらをお読みください↓

±10%程度は日常的に変動する

そして、大暴落が発生しなくても、日常的に資産価値が±10%程度は上下します。

1,000万円が1,100万円にあがることがあれば、翌月に900万円まで下がるというようなことは日常茶飯事です。

銀行預金しかしたことがなく、このことを知らずに資産運用を始めると精神的に耐えられない方っも出てくると思います。

↓価格変動への考え方・対応方法についてはこちらをお読みください↓

https://tryinvestment.net/isufferfromfundedinvestment/

銀行と違い、破綻に対する保証は手厚い

冒頭でもご紹介しましたが、投資信託での投資で販売機関や運用会社が破綻した場合の保証は銀行と比べるとはるかに手厚いです。

販売会社が破綻した場合

販売会社は投資信託の取引をする際に窓口となり、投資家とお金のやりとりを行いますが、お金は販売会社を経由して、信託銀行が信託財産として管理しています。

したがって、販売会社が破綻したとしても、信託財産に影響はありません。保有していた投資信託は、別の販売会社に移管され、移管先の販売会社で引き続き取引することが可能です。運用会社が破綻した場合

運用会社は運用指図を行うだけで、信託財産の保管や管理は行っていません。

運用会社が破綻したとしても、信託財産は運用会社とは別の、信託銀行に保管されているので、信託財産に直接的な影響はありません。運用していた投資信託は、他の運用会社に運用が引き継がれるか、繰上償還されることになります。信託銀行が破綻した場合

投資信託の信託財産は信託銀行が管理していますが、信託財産は信託銀行自身の財産とは区分して管理(分別管理)することが法律で義務づけられています。

したがって、信託銀行が破綻したとしても、信託財産に影響はありません。投資信託は、破綻時の基準価額で解約されるか、もしくは他の信託銀行に信託財産が移管されれば、投資家はそのまま投資信託を保有することができます。

このように、投資信託による投資は販売会社・運用会社とは全く別の場所で管理されているので、万が一破綻したとしても資産は守られます。

しかも、銀行のペイオフ制度と違い、資産の全額が保護されるのです。

こんなに手厚いとは知りませんでした・・・。

販売会社や運用会社、信託銀行が破綻したときの話であって、投資信託が暴落して価値を失った場合は、その損失が保護されるわけではないので注意してください。(当たり前ですが・・)

銀行預金のみならば投資信託で投資を始めよう!

僕は預貯金も大事ですが、将来のために投資で資産形成をすることは同じくらい大事だと思っています。

65歳で退職したときのこと、全く考えなくて大丈夫ですか?

周りもやっていないしたぶん大丈夫って思っていませんか?

そんなことはないですよ。

65歳の退職後、準備をしていなかったら

なにもありません

たぶん大丈夫という言葉には

何の根拠もありません

実感がないという理由だけで

将来にフタをしてはいけません

絶対に投資をしろとは言いませんが、自分に合った方法で将来に向け資産形成をしていくことは生きていく上で、特に家族を持っている人は必須であると考えています。

投資信託で投資をするなら積立NISAがオススメ

つみたてNISAとは

2018年1月にスタートした長期・積立・分散投資を支援するための非課税制度です。年間40万円を上限に投資信託をつみたてることが可能(非課税で保有できる投資総額は最大800万円)で、ここで得た分配金と値上がりした後に売却して得た利益は、購入した年から20年間課税されません。

で、この「購入から20年間非課税」というのが、とってもお得でみんな騒いでいるわけです。

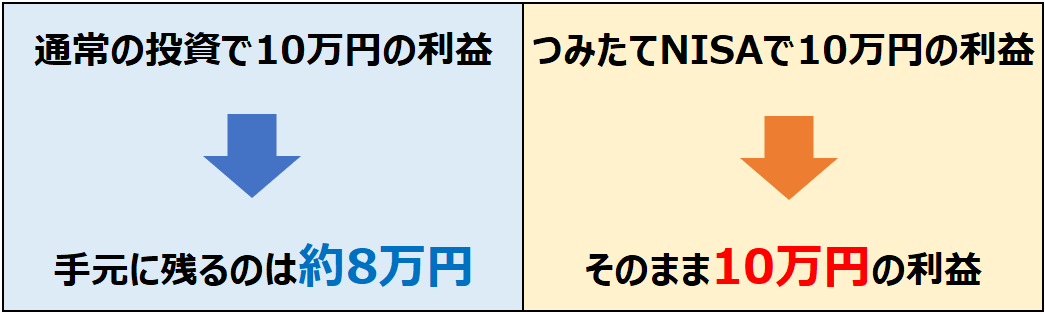

投資の利益には20.315%の税金がかかる

投資信託などの金融商品に投資した場合、分配金・売却益には通常20.315%の税金(所得税+住民税+復興特別所得税)がかかります。

利益から税金で2割も引かれるんです(;゚Д゚)

めっちゃ痛いですよね。

しかし、つみたてNISAではこの税金がなんとゼロになるのです。

10万円の利益が出た場合、通常の投資では税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

利益に2割の差が出るというのは非常に大きいですよね。

つみたてNISAを始めるなら急いだほうがいい!

つみたてNISAは2037年に終了してしまいます。

2018年から始めた人は非課税期間は最長の20年となりますが、2019年に開始すると非課税期間は1年少ない19年となってしまうのです。

そう、今から始めても去年始めた人より投資可能期間はすでに1年短いんです!

2020年に始めると、さらに1年短くなります!

年をまたぎ、2020年から開始すると、投資可能額が40万円も減ってしまいます。年利回り5%なら投資額が40万円減ることで約66万円の利益を逃すことになるんです。

これは急ぐしかない!

↓つみたてNISAの投資期間等の詳細はこちらをお読みください↓

そして、始めるなら、年末に駆け込むより時間のある今のうち(早いうち)に始めた方が有利です。

年末に始めると時間に追われ、失敗する可能性があります。

つみたてNISAを年末に始めるデメリット

- 相場に対するリスク分散が難しい

- 枠の使い切りが難しい

- 金融商品を吟味する時間がない

僕も去年の11月からの2ヵ月で積み立てましたが、ミスって限度額を2万円も残してしまいました・・・。

↓つみたてNISAを始める時期についての詳細はこちらをご覧ください↓

説明した通り、つみたてNISAは始める時期が遅くなればなるほど、投資できる期間と金額が減っていくため、できるだけ早く始めたほうが有利となります。

つみたてNISAを始めるには証券会社への登録が必要ですが、登録には約1ヵ月ほどかかりますので、余裕をもって今のうちに登録だけでもしておきましょう。

おすすめの証券会社は楽天証券です。

楽天証券はカード決済が可能で、1%のポイントも付き、さらにそのポイントで投資信託を購入できるので、つみたてNISAを始める以外のメリットも大きいです。

↓現在キャンペーン中なので口座開設はこちらからどうぞ↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村