2018年3月にウェルスナビを始めて、ちょうど1年が経過しました。

区切りがいいので、ウェルスナビを運用されている方が気になっている

実際に払った手数料と貰った分配金を集計してみましたので公開します。

↓ウェルスナビについての詳細はこちらにまとめています↓

この記事をよんでわかること

ウェルスナビで1年間運用して

- 実際に払った手数料

- 実際にもらった分配金

先に結論を言っちゃいますと

- 払った手数料:13,293円(税込み)

- もらった分配金:20,004円(税抜き)

となり

分配金 > 手数料

でした。

目次:ジャンプできます

ウェルスナビ1年間の運用状況

まずは簡単に運用状況をご紹介します。

- 2018年3月7日から運用開始

- リスク許容度はレベル4

- 頭金は100万円

- 毎月5万円投資(12月で一旦停止)

僕はウェルスナビ以外でも投資をしていますが、毎月5万円を積み立て続けトータルで30年後に3000万円を目標に投資をしています。

※ここ数か月は相場が不安定となっており、現在は価格が戻っていますが、今後しばらくは株価が下がると思っているので、5万円の積立は12月で一旦停止して様子を見ています。

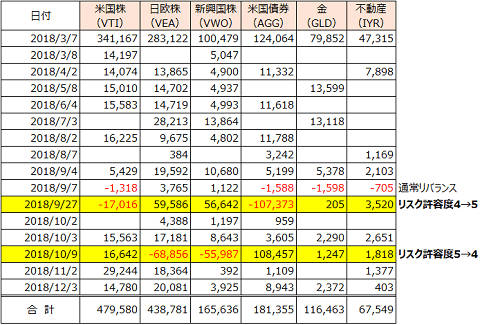

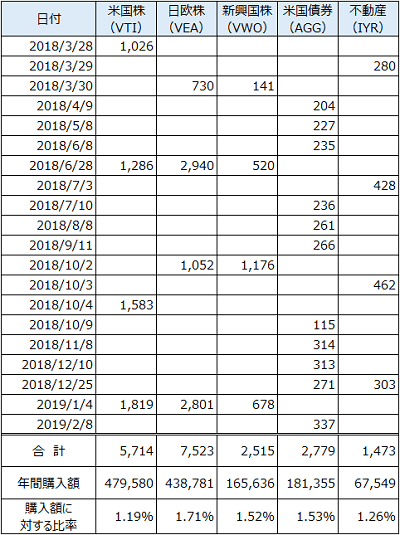

各資産(ETF)の購入状況

この1年間の購入履歴です。

赤字の部分はリバランスによる売却です。

9/27は試しにリスク許容度を5→4に変更してみましたが、稼ぎ頭の米国株(VTI)が売却され微妙と感じている日欧株(VEA)が買い増しされたので、2週間くらいで元に戻しました。

↓米国株(VTI)についてはこちらをお読みください↓

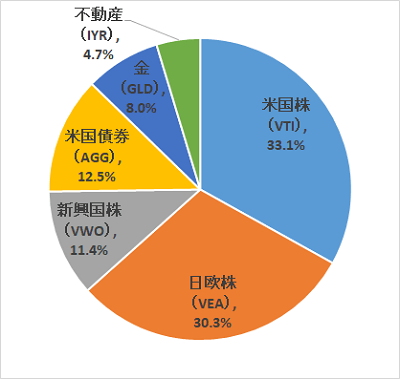

続いて、購入の合計金額の比率です。

リスク許容度4では米国株が33.1%と一番大きな割合を占め、続いて日欧株、新興国株・・・と続きます。

運用1年後のリターン

ちょうど1年経過した2019年3月6日時点は

と黒字で迎えることができました!

↓運用実績に関して詳細はこちらをお読みください↓

実際に支払った手数料

前置きが長くなりましたが、ウェルスナビ運用をされている方々の一番の関心事である実際に払った手数料を公開します。

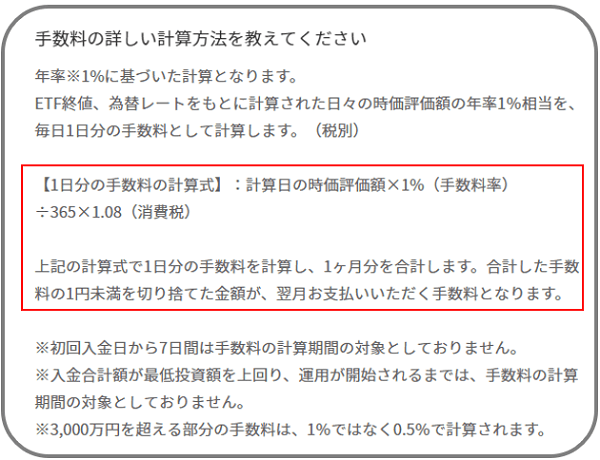

手数料の計算方法

ウェルスナビの手数料算出方法は以下の通りです。(ウェルスナビ公式より)

ウェルスナビは日々の時価評価額に対し1日ごとに手数料を計算し、1ヵ月分をまとめて支払う仕組みになっています。

毎日の時価に日割りした手数料を計算するのは手間が大きいので、今回の手数料率は月割りとして計算すると

年間手数料1% × 消費税1.08 ÷ 12ヵ月 = 0.09%

となるので、毎月の手数料が概ね0.09%であれば余計に公表されている通りの手数料を支払っていることになります。

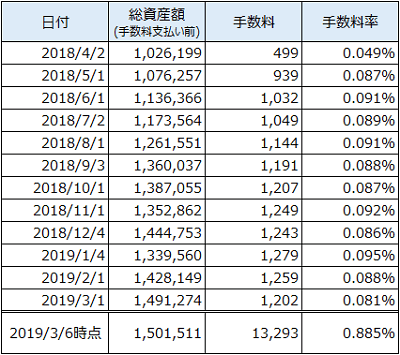

実際の手数料は・・・

積み立てた金額145万円に対し手数料は13,293円(税込み)でした。

毎月の手数料を表にすると

毎月、概ね0.09%の手数料となっており、最初に計算した通りの数値になっていることが分かります。

ウェルスナビは手数料を不正請求していませんでした(当たり前w)

実際にもらった分配金

それでは次に分配金です。

資産別に集計しました。

この1年間で実際にもらった分配金の総額は20,004円でした。

分配金のない金(GLD)を除く年間の購入金額は1,332,901円なので

購入金額に対する分配金の年間利回りは1.5%となりました。

けっこう優秀ですね!

まとめ|この手数料と分配金をどう考えるか

ご紹介した通り、手数料と分配金を比べると

分配金 > 手数料

となりました。

これを

- 分配金で手数料をまかなえている

- 手数料が分配金を食っている

と考えるかは人それぞれです。

①分配金で手数料をまかなえていると考える人

ウェルスナビによる資産運用が向いている方だと思います。

ウェルスナビで資産運用する上で一番気になる手数料が分配金で賄えるのであれば、放ったらかしでも手数料によって資産が減ることがないので安心という考え方ができます。

ウェルスナビの手数料は割高であることは知っておこう

いくら分配金で手数料をまかなえるといっても、自分で運用すること比べると割高であることは知っておきましょう。

②手数料が分配金を食っている

と感じる方はウェルスナビによる資産運用が向いていないかもしれません。

自分で金融商品を選ばなければなりませんが、自分で個別に運用した方が手数料はグッと抑えられるので、高いと感じるのであれば「自分で運用」も選択肢となってきます。

↓自分で運用してみたい方はこちら↓

手数料1%は投資の外注費用

この手数料1%が高いと感じるかどうかは、その人のライフスタイルや投資の経験年数によって異なります。

ウェルスナビは、いうなれば投資の完全外注化なのです。

手数料1%払ってくれれば、そのめんどくさい部分を代行しますよ!毎月一定額預けてくれたら後はこちらでやりますよ!というのがウェルスナビというサービスです。

自分でやるのか、外注するのか、がウェルスナビをするかしないかの分かれ目となります。

これから投資を始めてみたいけど自分で運用する自信がないという方、ウェルスナビから試してみてはいかがでしょうか?

↓ウェルスナビについてもっと知りたいという方はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村