↓応援クリックをお願いします!↓

つみたてNISAやiDeCo、通常の投資信託などで最もおすすめできる金融商品の一つである

eMAXIS Slim米国株式(S&P500)

圧倒的な実績と低い手数料で非常に魅力的で、現在人気急上昇中のインデックスファンドであり、僕も自分のポートフォリオに組み込んで運用しています。

このページを見てくださっているあなたはeMAXIS Slim米国株式(S&P500)が長期でどれくらいのリターンをもたらしてくれるのか気になっていることでしょう。

しかしeMAXIS Slim米国株式(S&P500)は設定された2018年7月とまだ2年程度しか経過していないため、実際の長期リターンは分かりません。

今回はそんなeMAXIS Slim米国株式(S&P500)の長期利回りをシミュレーションしてみました。

他のサイトではチャート比較ばかりですが、当サイトでは実際に積み立てをした場合のリターンとリスクを算出します。

eMAXIS Slim米国株式(S&P500)に投資を検討している方は是非ご覧ください(^^)

この記事を読んでわかること

- eMAXIS Slim米国株式(S&P500)への注意事項

- eMAXIS Slim米国株式(S&P500)の長期リターン・リスク

この記事を読んでほしい人

- S&P500の利回りが気になる方

先に結論を言いますと、シミュレーションした結果、過去10年の利回りは12.3%と驚愕の数値をたたき出しています。

自分の資産が毎年12.3%で増える想像をしてみてください。

もうウハウハですよね!

しかし、人生そんなに甘くない!

S&P500の過去の実績からしてeMAXIS Slim米国株式(S&P500)の期待値が高いことは確かですが、リスクもありますのでそこも併せてご紹介します。

目次:ジャンプできます

eMAXIS Slim米国株式(S&P500)に投資する前に知っておきたい為替リスク

eMAXIS Slim米国株式(S&P500)は米国株式への投資なので為替の影響を受けます。

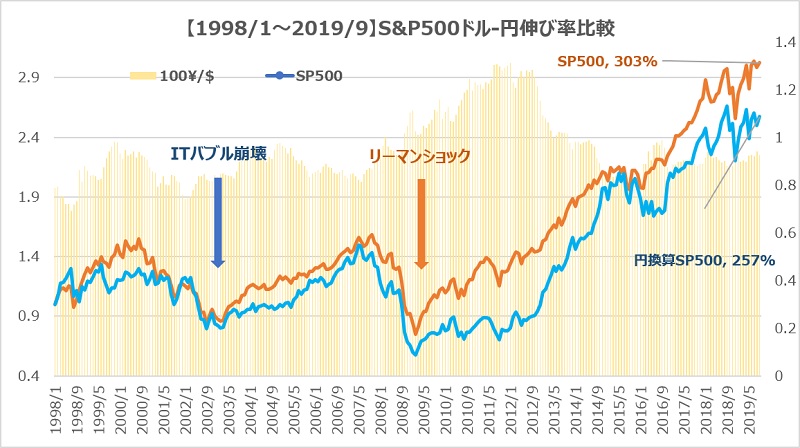

ブログなどでよく見るS&P500のチャートはドル建てのものが多く、実際に円建てに換算した時は、下のグラフのようにドル建てとは異なる値動きをしていて、この値動きの差を為替リスクと言います。

こちらは過去22年間のS&P500チャートをドル建て・円建てでの値動きを比較したものです。

この為替リスクが米国株投資に与える影響は大きく、ITバブル崩壊やリーマンショック級の歴史的大暴落に巻き込まれた場合、本国のアメリカ人以上に辛い思いをするんです。

eMAXIS Slim米国株式(S&P500)は為替の影響を必ず受けるということは知っておきましょう。

↓為替の影響について詳しくはこちら↓

eMAXIS Slim米国株式(S&P500)の10年~30年の長期積立シミュレーション

まずは根拠となるシミュレーション条件を確認しておきましょう

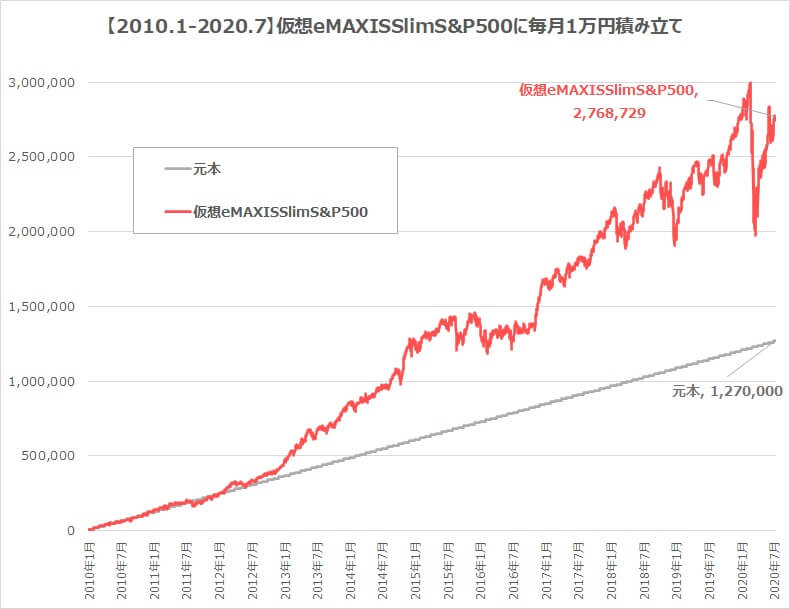

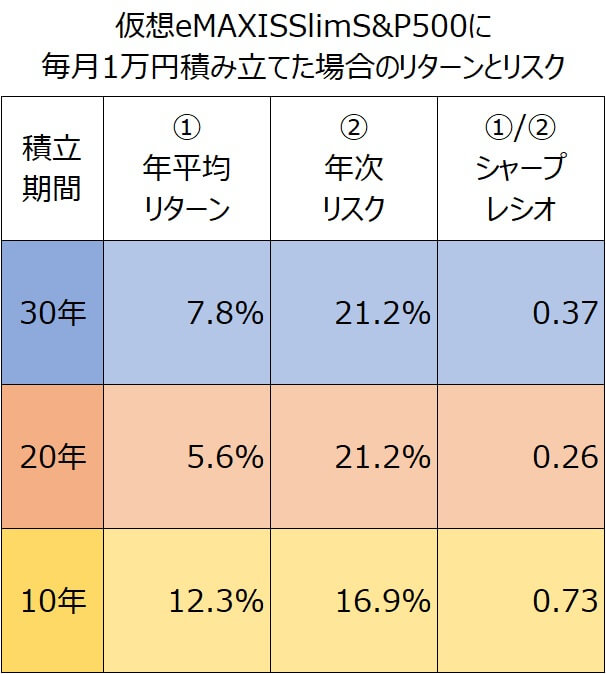

S&P500を変換した仮想eMAXIS Slim米国株式(S&P500)に毎月1万円ずつ積み立てた場合のリターン・リスク・シャープレシオを算出しました。

- S&P500はYahoo!Financeでダウンロードしたものを円建てに変換しeMAXIS Slim米国株式(S&P500)を再現

- 分配金は1.8%、信託報酬は年0.2%で計算

- 平均リターンは幾何計算で算出しています

※簡易な計算なのでイメージとしてお楽しみください(^^)

↓リターン・リスク・シャープレシオについて詳しくはこちら↓

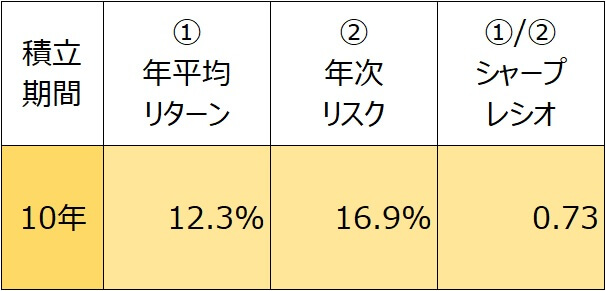

10年リターンは驚愕の平均12.3%

こちらは仮想のeMAXIS Slim米国株式(S&P500)に毎月1万円積み立てた場合のリターンとリスクです。

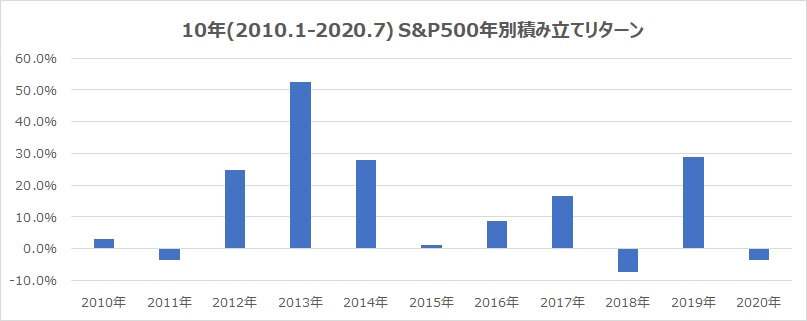

この10年はS&P500にとってとても恵まれた年であり、年換算では10%を超える大きな暴落はありませんでした。

10年の平均リターンは驚愕の12.3%!

単純計算で6年で資産が倍になる計算です。

この直近10年は米国株の一人勝ちのターンで、現在米国株ブームとなっている一番の要因と言っていいでしょう。

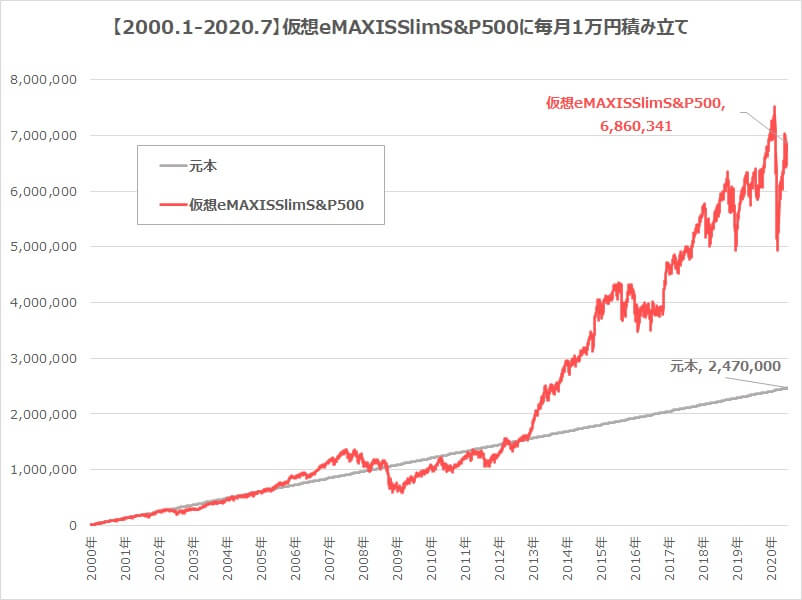

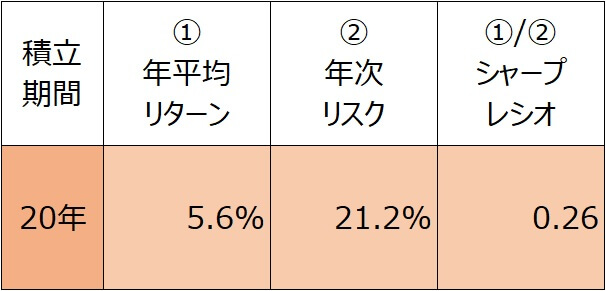

米国株のリスクが分かる20年シミュレーション

爆伸び博益の10年シミュレーションでしたが、20年となるとガラッと印象が変わります。

20年の積立シミュレーションは10年の半分以下で、年平均リターンは5.6%です。

現在は圧倒的な成績で人気絶頂の米国株ですが、2000年~2010年は全く価格の伸びない暗黒時代でした。

この暗黒期間、10年以上積み立てても平均リターンは1%台です。

この暗黒期間が大きく足を引っ張り、10年と比べるとリターンは大きく減衰する結果となりました。

米国株だからと言って決して順風満帆ではないことは知っておきましょう。

↓米国株の暗黒時代について詳しくはこちら↓

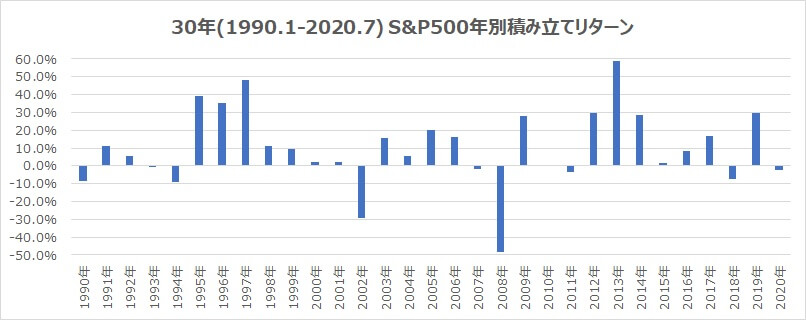

為替の影響を大きく受けた30年シミュレーション

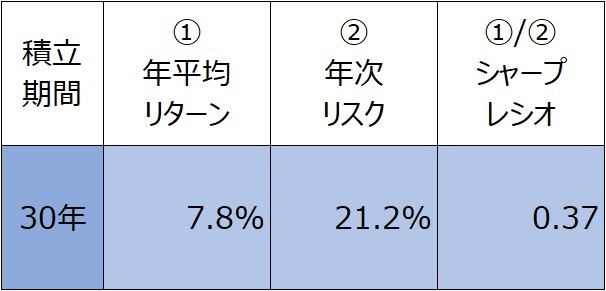

最後に超長期、30年の積立シミュレーションです。

30年eMAXIS Slim米国株式(S&P500)を積み立てた場合、平均リターン7.8%と非常に優秀な成績です。

ただ、積み立てチャートを見ると、そんなに甘くないことが現れています。

よく見てみると、最初の5年は一切資産が増えていません。

これは為替が大きな影響を与えていることが要因です。

別件で1985年からのS&P500チャート見てたんですが、円建てS&P500だと1985年から10年間まったく増えてない笑

調べてみたら、1985年ばプラザ合意で先進国がドル安で協調することを決めた年で、日本経済バブルと重なって凄まじい円高になったみたい。

ちょっと面白い発見でした♪ pic.twitter.com/pITfX6D6eQ

— ナザール@暴落お兄さん (@investor_Nazal) April 16, 2020

30年前はプラザ合意によって凄まじく進んだ時期であり、米国株を始めドル建て資産は大きな影響を受けました。

さらに、その後に先ほど紹介した米国株暗黒時代に突入し、積立開始から18年後の2008年に元本割れを経験することとなります。

あなたはeMAXIS Slim米国株式(S&P500)に投資して、18年後に元本割れになるって想像できますか?

今の米国株からは想像もつきませんが、これは紛れもない事実です。

まとめ|eMAXIS Slim米国株式(S&P500)は超優秀だけどリスクもある

- S&P500は全米の株式に分散投資する最強クラスの投資信託

- S&P500の過去10年の平均リターン(利回り)は12.3%

- ただし10年以上低迷した事実もある

ここまでご紹介した通り、S&P500はITバブル崩壊やリーマン・ショックなどの大暴落を含めても30年という超長期で年利回り7.8%と素晴らしい実績を残しています。

年平均利回り7.8%は20年続けると元本が3倍を超える凄まじいパフォーマンスです。

しかも米国株は全世界の株式時価総額の50%以上を占めており、これから10年・20年単位では大崩れする可能性は低いと思います。

これから投資を始める方はポートフォリオのメインとして積み立てることで、今後も長期で見ると期待値は高いと思っています。

ただ、米国株インデックスS&P500は10年低迷→10年爆伸びを繰り返してきた歴史があります。

そしてこの10年は爆伸びのターンでした。

期待値の高いeMAXIS Slim米国株式(S&P500)ですが、今後10年以上低迷する可能性があるということを知り、覚悟したうえで投資することが重要です。

今回はeMAXIS Slim米国株式(S&P500)のリターン(利回り)を中心にご紹介しましたが、ライバルである楽天VTIとの比較や心配な暴落時のシミュレーションなど様々な検証をしているので是非ご覧ください(^^)

↓S&P500の関連記事↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓