つみたてNISAにデメリットってあるの?

非課税でお得なつみたてNISAですが、含み損を抱えるリスクのある「投資」であるため、もちろんデメリットも存在します。

今回は「つみたてNISAという制度」と「つみたてNISAという投資」の2つの側面からデメリットを紹介したいと思います。

この記事を読んで分かること

- つみたてNISAは2037年までしか投資できない

- 20年後に含み損を抱えると余分に税金を払う可能性がある

- お手軽だが維持する(投資を続ける)ことは難しい

この記事を読んでほしい人

- つみたてNISAが非課税でお得なことは分かったけど、デメリットはよく分からず、開始を躊躇している方

つみたてNISAはいくらお手軽だ!とはいえ、仕事で頑張って稼いだ大切なお金を運用するわけですから、デメリットもしっかり把握し、納得して始めたいですよね。

目次:ジャンプできます

つみたてNISAという制度のデメリット

制度のデメリット

- 買った年から20年非課税というルールが複雑でわかりにくい

- 2037年までしか投資できない

- 20年後に含み損を抱えていると余分に税金を払う可能性がある

期限があるためルールが複雑で資産を把握しにくい

非課税に「期限」という制限があるため、複雑で所有している資産が把握しにくいのはデメットだと思います。

こちらは約1年半運用した僕のつみたてNISA実績ですが、この内の414,704円は非課税期間があと19年で、残りの250,347円は今年積み立てたので非課税期間は20年あります。

2037年までしか投資できない

2037年で制度が終了してしまうため、つみたてNISA(資産運用)と出会うタイミングが遅ければ遅いほど、受けられる恩恵が少なくなるのもデメリットです。

つみたてNISAには紛らわしいですが「非課税期間」と「投資可能期間」の2つの期限があります。

- 非課税期間:投資した年から20年

- 投資可能期間:2018年~2037年

現状では、つみたてNISAは2037年で制度自体が終了してしまいます。

説明した通り、非課税期間は投資した日から20年ですが、投資できる期間は2037年までです。

今年からつみたてNISAを始めると投資できる期間は19年、年をまたぐと18年しか投資することができません。

非課税の恩恵を最大限受けたいのであれば、早めに始めましょう!

↓つみたてNISAの投資期限について詳細はこちら↓

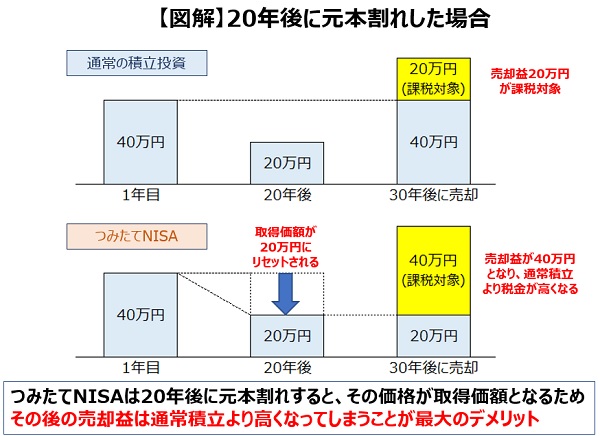

場合によっては払う税金が多くなる

つみたてNISAは20年後に含み損を抱えていた場合、課税対象が通常の積立より多くなってしまいます。

これはつみたてNISA最大のデメリットと言ってっていいでしょう。

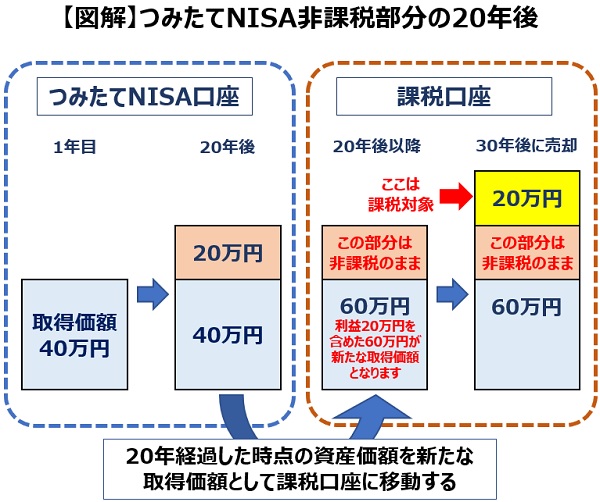

こちらは、つみたてNISAの非課税期間が20年後どうなるかを表した図です。

つみたてNISAは20年後に、取得価額がその時の時価にリセットされるという特性を持っています。

非課税期間中の利益も含めて取得価額になるので、利益が非課税となるわけです。

つみたてNISA最大のメリットですね。

しかし、取得価額のリセットは20年後に元本割れを起こしていても同様に行われます。

こちらは20年後に含み損を抱えていた場合に、「通常の積立投資」と「つみたてNISAで積立投資」での課税対象を比較したものです。

つみたてNISAは非課税期間が終了する20年後に、運悪く暴落等で元本割れを起こしていた場合、図解のように支払う税金が通常より多くなってしまうこともあるのです。

どうしたらいいの?

正直なところ、20年後に元本割れを起こしていた場合は、非課税の恩恵を受けることはできなくなってしまいます。

しかし、損失が確定するわけではなく、その後も運用し続けることによって資産の回復やさらなる利益も狙うことは可能です。

↓つみたてNISAの暴落対策について詳細はこちら↓

つみたてNISAという投資のデメリット

つみたてNISAはその名の通り「積立投資」という投資方法に分類されます。

つみたてNISAを含め積立投資は、いろんなサイトでお手軽・簡単と紹介されています。

実際、お手軽に始めることができますが、それを維持(投資を続ける)することは難し投資方法なのです。

積立投資のデメリット

- みんなお手軽のように紹介しているが、実は強靭な忍耐力と精神力が必要

- ±10%程度の変動は日常茶飯事

- 最初の数年は頻繁に含み損を抱える

- 歴史的大暴落が発生すると資産価値は半分になる

これらは解決方法はただ一つ。

何が起きても決して積立を止めない

積立投資は含み損と含み益を繰り返しながら資産を増やしていく投資方法なので、最初の内は頻繁に損をします。

しかし、その損は一時的な損です。

積立投資は売却しない限り損は確定しません。

損しても淡々と投資を続けることで損を取り戻すことができるのです。

それに対し、我慢できず売却し投資を止めてしまうと損が確定してしまい、永久的な損となります。

これは大暴落で資産を減らした場合も同じことです。

積立投資で負ける人は含み損に我慢しきれずに売却してしまう人が殆どなんです。

積立投資の特徴を理解し、将来のための投資であって今の損得に一喜一憂することは意味がないということを知っておくだけで、積立投資で負ける確率はグッと下がんです。

↓つみたてNISAのデメリットと対応策について詳細はこちら↓

まとめ|それでも投資のファーストチョイス

- つみたてNISAは2037年までしか投資できない

- 20年後に含み損を抱えると余分に税金を払う可能性がある

- お手軽だが維持する(投資を続ける)ことは難しい

今回のテーマが「つみたてNISAのデメリット」なのでネガティブな話しかありませんでしたが、これらのデメリットのほとんどは対策方法を知っておくことで切り抜けることも可能です。

そして、このデメリットを差し引いてもつみたてNISAは老後に向けての資産運用としてはファーストチョイスとするべき投資方法であり、効率的な資産形成として有効であると思います。

↓つみたてNISAのメリットについて詳細はこちら↓

リスクや制度の特性をしっかり理解し、つみたてNISAライフを楽しみましょう。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村