最近、CM等で露出が増えてきたウェルスナビ。

ウェルスナビで投資を始めてみたいけど、踏ん切りがつかない、一歩を踏み出せないという方は多いと思います。

そんなあなたのために、知っておくべき5つのデメリットと、デメリットを知ったうえでも始めるべき理由をご紹介します。

この記事でわかること

- ウェルスナビ5つのデメリット

- 投資未経験者なら、それでもウェルスナビで投資を始めた方がいい理由

この記事を読んでほしい人

- 投資未経験者で、これからウェルスナビで投資を検討している方

- ウェルスナビを始めたいがデメリットで悩んでいる方

ウェルスナビはいくらお手軽だ!とはいえ、仕事で頑張って稼いだ大切なお金を運用するわけですから、デメリットもしっかり把握し、納得して始めたいですよね。

↓ウェルスナビについて詳しく知りたい方はこちら↓

目次:ジャンプできます

最大のデメリットは1%の手数料

ウェルスナビは投資経験者の方々から批判を受けることが多いですが、そのほとんどがこの手数料の高さです。

実際に、ウェルスナビの手数料1%というのは、自分で直接金融商品を購入するのと比べると割高な数字です。

ウェルスナビで月5万円の積立を30年続けると、手数料の総額は376万円にもなります。投資信託と比べると30年で249万円もの差が生じます。(楽天VTIの場合)

手数料1%は投資の外注費用

この手数料1%が高いと感じるかどうかは、その人のライフスタイルや投資の経験年数によって異なります。

ウェルスナビは、いうなれば投資の完全外注化なのです。

手数料1%払ってくれれば、そのめんどくさい部分を代行しますよ!毎月一定額預けてくれたら後はこちらでやりますよ!というのがウェルスナビというサービスです。

自分でやるのか、外注するのか、がウェルスナビをするかしないかの分かれ目となります。

手数料は配当金でまかなえる

ウェルスナビを運用して1年経過した時点で実際に支払った手数料と貰った配当金を集計してみると、

分配金 > 手数料

でした。

手数料が原因で含み損が膨らんでいくということはほぼ無いのでご安心ください。

↓手数料と分配金について詳細はこちら↓

金融商品の割合を自分で選べない

ウェルスナビを始めて約1年ですが、金融商品を選べないことでかなりむず痒い思いをしました。

ウェルスナビは米国株(VTI)、日欧株(VEA)、新興国株(VWO)、米国債券(AGG)、金(GLD)、不動産(IYR)の6種類の金融商品に投資をするサービスです。

これらの金融商品にはそれぞれ特徴があり、調べていくと自分でもっと投資したい(割合を増やしたい)金融商品がでてきます。

僕の場合は米国株(VTI)がそれにあたります。

米国株(VTI)の投資額をもっと増やしたい!と思っても自分でその割合を変更することができません。

リスク許容度を変更することで割合を少し変えることができますが、ポートフォリオの配分は全てウェルスナビが決定します。

この商品を米国株(VTI)に置き換えられたらなぁ・・・と何度思ったことか。

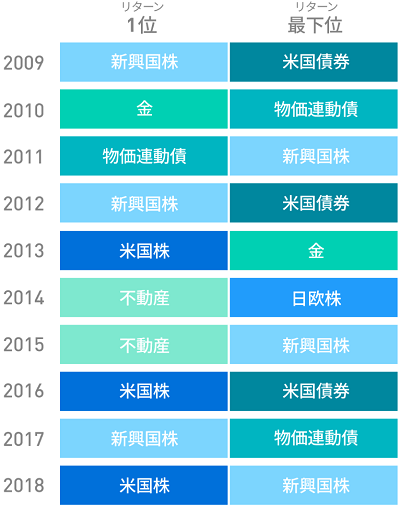

取扱商品のリターンは「1位」も「最下位」も毎年異なる

僕は米国株(VTI)に集中して投資したいと考えていますが、日本で一番有名なロボアドバイザーはそう判断していません。

こちらはウェルスナビの取扱商品のリターンで過去10年のリターン「1位」と「最下位」をまとめたものです。(ウェルスナビ公式より)

このように、過去10年でみると、最もリターンを出している金融商品は毎年違うのです。

これらの実績を鑑み、ウェルスナビはリスク許容度ごとに金融商品の割合を決めているわけなのです。

僕のような投資初心者と日本で一番有名なロボアドバイザーが決めるポートフォリオ、将来有望なのはどちらでしょうか(笑)

↓年別のリターンの詳細についてはこちらをお読みください↓

放ったらかしでOKだが、暴落時は強い精神力が必要

ウェルスナビというか、積立投資全般で言えることです。

ウェルスナビはそんなにローリスクではありません。

日常的に±10%くらいは変動します。

100万円投資すると110万円になることもあれば90万円まで下がってしまうことは平常運転です。

こんなのツラ過ぎ、もうやめたい・・・

これまで預貯金のみで資産形成をされている方であれば、10万円も含み損を抱えると精神的にキツいかもしれません。

さらに、全世界の株式をメインに投資しますので、リーマン・ショックのような大暴落が来ると一時的に資産が半分になる可能性も十分にあります。

実際、リーマン・ショック時は株価は45%下落しています。

そして、リーマン・ショック級の大暴落は定期的に発生しており、長期投資をしている限り必ず出くわし、これから逃れることはできません。

長期投資というのは強い精神力と忍耐力が必要なのです。

↓ウェルスナビの暴落について詳細はこちら↓

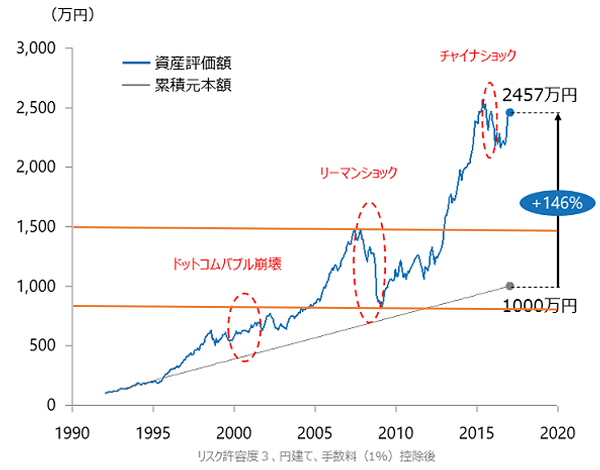

暴落はネガティブな話ですが、ウェルスナビは暴落時も続けることで大きく資産を増やすことができる投資方法なのです。事実、暴落を乗り越えた人たちには歓喜が待っています。

こちらはウェルスナビを20年運用した場合のシミュレーショングラフです。

ご覧の通り、リーマンショックで大きく下落していますが、その後は大きく価格を伸ばしています。

暴落してもグッと耐え、運用を続けることがウェルスナビの必勝法となるのです。

↓実際にリーマンショック後も投資を続けた実体験はこちら↓

暴落はツラいですが、資産4倍って夢がありますよね!

紹介した記事はウェルスナビでの実績ではないですが、ウェルスナビも世界株式を中心とした投資方法なので、暴落を乗り越えることで同様の効果を期待できます。

短期では儲からない

積立投資というのは、投資の構造上、最初は含み損が出やすい投資方法です。

積立を始めてから数年はプラス・マイナスを繰り返しながら資産を増やしていく手法なのです。

なので、短期で大きな利益を出すことはできません。

1年以内に実績を出したいという方にはウェルスナビは向いていません。ほかの投資方法を探ったほうが良いでしょう。

※といっても、短期で利益を求めれば求めるほど多くの知識が必要となり、リスクも高くなります。

このように、ウェルスナビ(積立投資)は最初の数年は含み損が出やすい投資方法ですが、投資期間が長くなればなるほど含み損を抱える確率は低くなります。

7年以上積立投資をしていれば元本割れの可能性はほぼゼロ

非課税のNISA等に対応していない

ウェルスナビはトップクラスで敷居の低い投資方法で、僕もここを入り口に投資を始めました。

しかし、将来取り崩すことを考えると、利益が非課税となるNISA等に対応していないのはかなり痛いと感じています。

つみたてNISAとは

2018年1月にスタートした長期・積立・分散投資を支援するための非課税制度です。年間40万円を上限に投資信託をつみたてることが可能(非課税で保有できる投資総額は最大800万円)で、ここで得た分配金と値上がりした後に売却して得た利益は、購入した年から20年間課税されません。

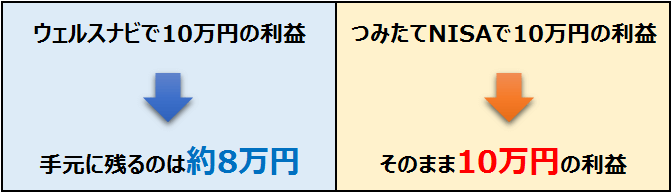

税金|ウェルスナビ【20%】つみたてNISA【0%】

ちなみにウェルスナビ等の一般的な投資に対する分配金・売却益には、通常20.315%の税金(所得税+住民税+復興特別所得税)がかかりますが、つみたてNISAではこれがゼロになるのです。

10万円の利益が出た場合、ウェルスナビは税金を引かれ約8万円の利益ですが、つみたてNISAの場合は非課税となるので10万円がそのまま利益となるのです。

利益に2割の差が出るというのは非常に大きいですよね。

ウェルスナビがつみたてNISAに対応してくれたら、投資の敷居はもっとっもっと低くなると思います。

それでも投資未経験者はやったほうがイイ!

僕は預貯金も大事ですが、将来の資産形成に投資を含めることはもっと大事だと思っています。

銀行預金にもリスクはある

投資を始める前は「リスクがあるから怖い」と感じている方は大半ですが、預貯金のみで資産形成をすることにもリスクがあります。

銀行預金のリスク

- 銀行倒産時1000万円までしか保証されない

- 物価が上昇した場合、資産価値が下がる

預け先の倒産は銀行だろうが投資だろうがリスクは同じですが銀行預金最大のリスクは物価上昇(インフレ)に対応できていないことです。

日本は年2%の物価上昇を目指しています。ご存知の通りそんなペースでは上がっていませんが物価は確実に上昇しています。

銀行の0.001%、100万円を20年預けても約2万円しか増えません。20年後、物価が10%上昇していたら20年後の102万円は91.8万円の価値しかなくなるわけです。

安全と思っている銀行預金にも価値が目減りするリスクがあるのです。

ウェルスナビでインフレに対応した資産形成をしよう

先ほども説明した通り、銀行預金だけではインフレに対応できません。

一般世間で資産運用をしている個人投資家の大半は、このインフレに対応しより多くの資産を形成するために積立投資をやっています。

しかし、投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

これらの習得は時間がかかりますし、知識なしで投資の世界に飛び込むと、高い確率で大きな授業料(失敗)を払うことになります。

そんな方々にマッチするのが、投資を外注するウェルスナビというサービスなのです。

世の中には様々な投資方法が存在しますが、投資未経験・知識ゼロで始めるのであれば、ウェルスナビは本当におすすめです。

今回ご紹介したとおり、もちろんデメリットはありるのですが、それを差し引いてもこれほどお手軽に投資を始められるサービスはありません。

これから投資を始めてみたいという方、ウェルスナビから試してみてはいかがでしょうか?

ウェルスナビ(公式)で無料診断をやってみる

![]()

↓ウェルスナビについてもっと知りたいという方はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村