何かと話題になるウェルスナビの手数料。

高いのか、安いのか。

今回は30年ウェルスナビで積み立てをした場合、総額で一体いくら手数料を払うのか計算し、一般的な投資信託でかかる費用と比べてみました。

結論から言いますと、毎月5万円を30年積み立て続けると総額はなんと376万円にもなります。

ただし、配当 > 手数料 なので手数料が原因で資産が減ることはありません。

手数料でやってもらえるサービスに対して、自分には高いのか・安いのかを考えることが大切です。

この記事を読んでわかること

- 30年積み立てた場合の手数料の総額

- 1%の手数料でやってもらえること

- 手数料は分配金でまかなえる

この記事を読んでほしい人

- 投資未経験者で、これからウェルスナビで投資を検討している方

- ウェルスナビを始めたいけど手数料が心配な方

↓ウェルスナビについて詳しく知りたい方はこちら↓

目次:ジャンプできます

月5万円30年積み立てると総額376万円

ウェルスナビを下記の条件で30年運用した時、支払う手数料の総額はいくらになるのか?普通の投資信託と比べるとどれくらい違うのかをシミュレーションしてみました。

シミュレーション条件

- 頭金100万円

- 毎月5万円を30年積み立てる

- 上記金額をウェルスナビ、楽天VTIで運用した場合を比較

- 利回りはどちらも同じとします。暴落等も考慮して一定の3%で計算

- ウェルスナビ手数料は1%で計算

- 信託報酬は楽天VTIの実質コスト0.311%で計算(利回りは3%で計算)

- 消費税は変動するので無視

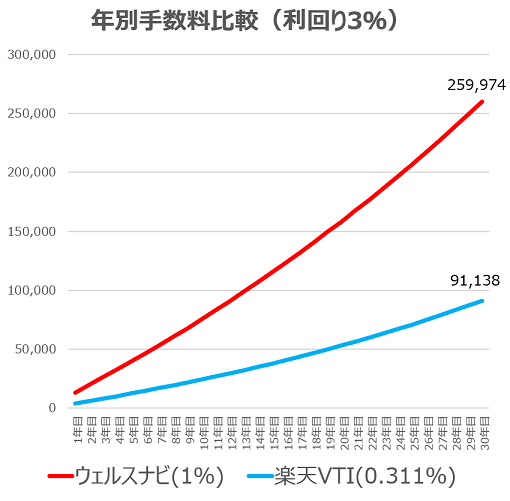

まずは毎月支払う手数料のグラフです。

ウェルスナビの場合、30年後支払う手数料は年間26万円にもなります。楽天VTIだと9.1万円でその差は16.9万円です。

毎月1.4万円も多く支払うことになります。かなり大きな差ですね。

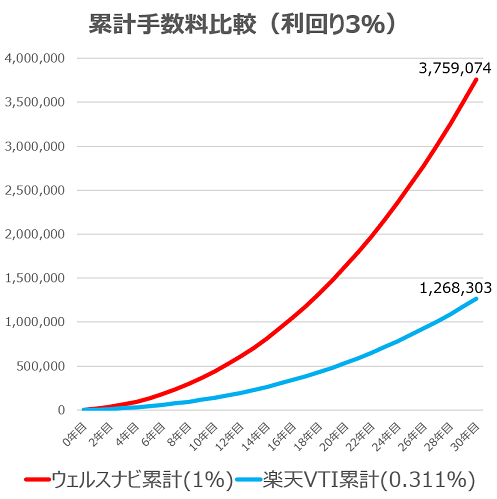

続いて、累計の手数料支払額です。

違いは一目瞭然!

頭金100万円、毎月5万円の積立を利回り3%で運用すると、30年後に3,026万円になりますが、その内なんと376万円が手数料でぶっ飛びます。

対して楽天VTIだと127万円。30年で249万円もの差が生じます。

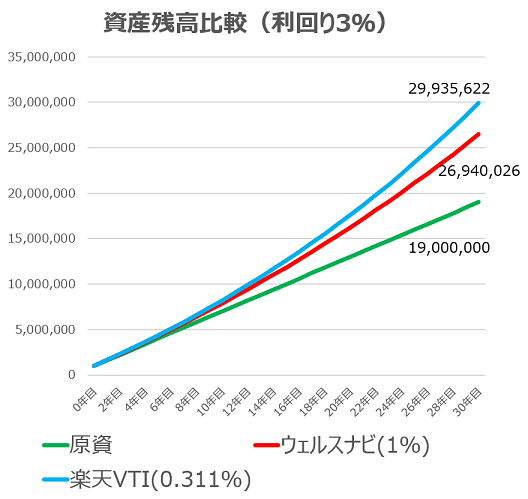

ウェルスナビと投資信託の30年後の資産額を比較

1%と0.0311%、それぞれ運用すると積み立てた資産がいくらになるのかを比較した表です。

手数料で249万円もの差が生じると、期間中の複利運用にも影響が発生し、30年後の資産額は300万円もの差が生じます。

頭金100万円、毎月5万円の積立を利回り3%で運用すると、30年後に原資1,900万円に対して3,190万円になります。

ウェルスナビだとその内376万円が手数料でぶっ飛び、複利計算で資産額は2,695万円となります。

対して、楽天VTIは2,993万円。ウェルスナビと比べると資産額が1割以上も多くなるのです。

手数料は投資の外注費用

ウェルスナビは簡単に言うと、世界への分散投資の完全外注化です。

投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

この投資の知識の部分を代行しくれるサービスなので、自分で商品を選んでうにょうする場合と比べると、どうしても手数料は割高になります。

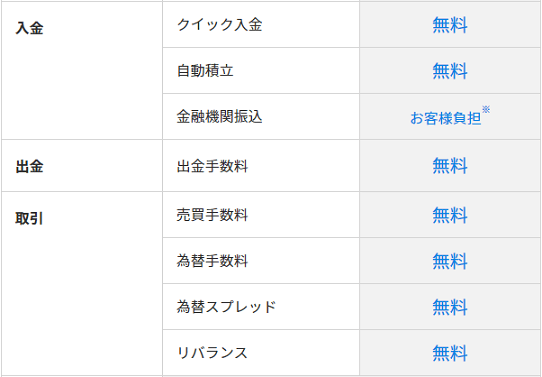

1%でやってもらえること

手数料1%には以下の費用が含まれます。

出典:ウェルスナビ

出典:ウェルスナビ

為替手数料やリバランスにかかる費用も含まれるのはいいですね!

為替手数料は100万円をドルに代えることで2500円、売買手数料はSBI証券、楽天証券ともに約定額の0.45%かかります。

これに加えて

- 自動積立

- 分配金の自動再投資

- 自動リバランス

- 自動税金最適化(DeTAX)

ここまでやってもらえて手数料1%。あなたにとって高いでしょうか?安いでしょうか?

手数料が妥当だと感じるのであれば外注サービスであるウェルスナビ![]() はおすすめです。

はおすすめです。

逆に高いと感じるのであれば、自分で商品を選択・購入し運用する方法となります。

↓自分で運用してみたい方はこちら↓

手数料は分配金でまかなえるので心配不要

今あなたは

「こんなに手数料が高額なら、手数料で資産がどんどん減っていくのではないか?」

と思っているはず。

しかし、ご安心ください。

手数料は分配金でまかなえるのです!

ウェルスナビを運用して1年経過した時点で実際に支払った手数料と貰った配当金を集計してみると、

分配金 > 手数料

でした。

手数料が原因で含み損が膨らんでいくということはほぼ無いのでご安心ください。

↓手数料と分配金について詳細はこちら↓

まとめ|ウェルスナビは選択肢の一つ

ウェルスナビは何も知らないけど投資始めたいって方には打ってつけの投資方法ですが、これまで説明してきたとおり、外注サービスであるがゆえに手数料が高いのも事実です。

投資の勉強はめんどくさい、そこそこ含み益も出てるしウェルスナビで十分って方にはウェルスナビは最適です。

手数料が高いか安いかは、その人それぞれの価値観によって異なるので、お金を払って外注するか、自分で運用して費用を抑えるかはあなたの価値観しだいです。

外注でもいいから投資を始めてみたいという方、ウェルスナビから試してみてはいかがでしょうか?

ウェルスナビ(公式)で無料診断をやってみる

![]()

↓ウェルスナビについてもっと知りたいという方はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村