ウェルスナビで初期設定をする際に最初にぶつかる選択肢

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

一体どれを選べばいいんだ?後から変更できるの?を完全解決します!

結論から言いますと、投資未経験者で一般サラリーマン(条件あり)であれば

特定口座(源泉徴収なし)の選択がベターです。

そして、特定口座(源泉徴収あり・なし)の変更も後から可能です。

↓ウェルスナビについて詳しく知りたい方はこちら↓

この記事を読んでわかること

- 特定口座(源泉徴収あり・なし)と一般口座の違い

- 一般サラリーマン・投資未経験者なら「なし」を選ぶ理由

- 特定口座(源泉徴収あり・なし)の変更方法

目次:ジャンプできます

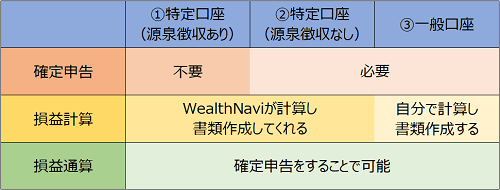

特定口座(源泉徴収あり・なし)と一般口座の違い

それぞれの違いをまとめてみました。

- 特定口座(源泉徴収あり)

→確定申告に必要な書類を作成しくれ、税金納付もやってくれる。 - 特定口座(源泉徴収なし)

→確定申告に必要な書類は作成してくれるが、自分で確定申告(税金納付)が必要。 - 一般口座

→確定申告に必要な書類を自分で作成し、自分で確定申告(税金納付)が必要。

ご覧の通り、特定口座(源泉徴収あり)が書類作成から税金納付まで全て代行してくれます。まさにウェルスナビの特徴である投資の外注を表しているサービスです。

それに対して、一般口座は自分で書類を作成し、確定申告を行う必要があります。

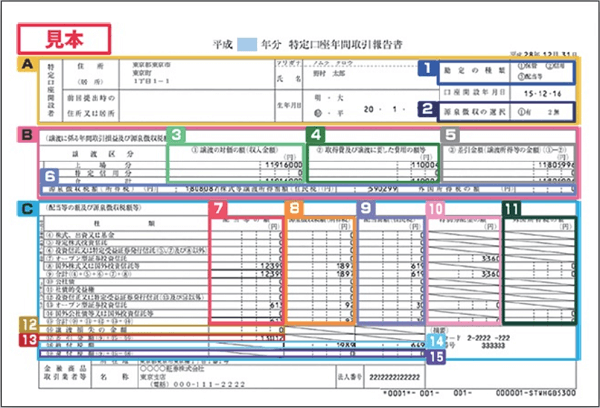

確定申告に必要な書類「年間取引報告書」

出展:SBI証券

確定申告には、上図のような「年間取引報告書」を作成する必要があります。

全部で15項目の記入が必要で、相当めんどくさいです。

源泉徴収あり・なしにかかわらず、「特定口座」を選択した場合はウェルスナビが計算から書類作成までを代行してくれます。

一般サラリーマン・投資未経験なら「なし」がベター

「源泉徴収なし」を選択する最大の理由ですが、

この設定をする段階ではウェルスナビがあなたにとってぴったりな資産運用の方法かどうか分からないからです。

給与以外の所得が20万円以下なら確定申告は不要

ウェルスナビ等の一般的な投資に対する分配金・売却益が発生した場合は、

確定申告をし、20.315%の税金(所得税+住民税+復興特別所得税)を納める

必要があります。

しかし、これらの分配金・売却益を含め、給与所得以外の所得が20万円以下であれば

この確定申告は不要となるのです。

確定申告が不要な利益20万円以下の対象は所得税のみで、住民税は別途申告が必要なので注意してください。

20万円以下で確定申告が不要となる条件

確定申告が不要となる場合の条件は以下のとおりです。

確定申告が不要となる条件

- 年末調整をしている年収2,000万円以下のサラリーマン

- 給与以外の年間所得が20万円以下

基本的には副業をしていない一般的なサラリーマンが該当します。

自営業やフリーランス(事業所得38万円以上)の方は確定申告が必須なので該当しません。

ウェルスナビが合わず短期で解約することになったら

ウェルスナビは投資未経験者にはオススメの資産運用方法ですが、全員にマッチするわけではありません。

自分に合わず、解約して他の投資にトライする人は必ず発生します。

もし、ウェルスナビが自分に合わず解約をする際に、含み益が出てい場合、

「源泉徴収あり」にしていると、無条件で20.315%の税金が引かれてしまうのです。

ウェルスナビで10万円の利益が出た場合

- 源泉徴収ありの場合:約8万円の利益

- 源泉徴収なしの場合:10万円の利益(住民税は納付が必要です)

資産運用がウェルスナビのみの場合は、ほとんどの方が利益20万円以下だと思います。

10万円の利益であれば「源泉徴収なし」の方が約2万円も利益が多くなるのです。

高いといわれる手数料の20倍です。

これはもったいない。

この後、別の方法で投資を始めるにしても、ウェルスナビで得た利益をそっくりそのまま次に投資できるほうが効率がいいですよね。

源泉徴収あり・なしは後からでも変更できる

源泉徴収のあり・なしは運用を開始した後でも変更が可能です。

10年以上のスパンで長期運用する場合は全部お任せの「源泉徴収あり」の方が楽です。

なので、最初は「源泉徴収なし」で始めてみて、長く続けられそうであれば「源泉徴収あり」に変更しましょう。

後から「源泉徴収あり・なし」を変更する方法

ウェルスナビの取引画面には「源泉徴収あり・なし」を変更するメニューはありませんので、お問い合わせから直接変更の依頼が必要です。

ウェルスナビ取引画面の右上に「お問い合わせ」があります。

(スマホのアプリでも可能です)

特定口座で「源泉徴収あり」から「源泉徴収なし」に変更したい旨を伝えましょう。

ただし、1月~12月の間に、一度でも出金をしていると、その年の変更はできませんので注意してください。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村