↓応援クリックをお願いします!

2020年2月、コロナショックによって株価が暴落しましたね。

5月時点では価格が戻りましたが、まだ予断を許さない状況です。

と不安になっている方もいるのではないでしょうか?

僕はこれまで暴落対策として、現金比率を50%以上に保つことでリスク管理をしてきました。

その理由として

- 暴落時は円高傾向にあるので追加投資で有利である

- リバランスで売却益が出ないので税金で有利

- 何よりも管理がめっちゃ簡単

↓現金比率について詳しくはこちら↓

この方法に自分の中では納得していて、今回の暴落でも精神的ダメージはゼロで追加投資も順調ですが、その裏でこんなことも思っています。

現金を一部債券にすると少しは効率よくなるかな?

ということで、前回は米国債券ETF【BND】の検証を行い、ポートフォリオに債券を組み込むことの有効性が分かりました。

↓米国債券BNDの詳細はこちら↓

こちらの記事は大変大きな反響をいただきましたが、それと同時に「米国債券TLTだとどうなるか見たい!」という要望も沢山いただきました。

なので今回は、人気の高い米国債券ETF【TLT】のチャートを使用し、TLT単体のリターンや、S&P500と併用した際の暴落時の影響などを調べてみました。

調べて分かったけど、ポートフォリオに債券の組み入れを検討している方は、たぶんTLTに惚れますよw

米国債券TLTは「ローリスクで増やしたい!」という相反する投資家のわがままを叶えてくれるETFです!

今回のシミュレーションでは、それくらい優秀な結果がでました!

この記事を読んでわかること

- 米国債券ETF・TLTを積み立てた場合のリターン

- 為替がTLTに与える影響

- TLT・現金をそれぞれS&P500と半々で積み立てた場合のリターン比較

この記事を読んでほしい人

- フルインベストの勇気はないけど、現金多めも勿体ないのでイイ具合でリスク管理をしたい方

目次:ジャンプできます

米国債券ETF【TLT】とは

TLTって何?という方のために簡単に紹介します。

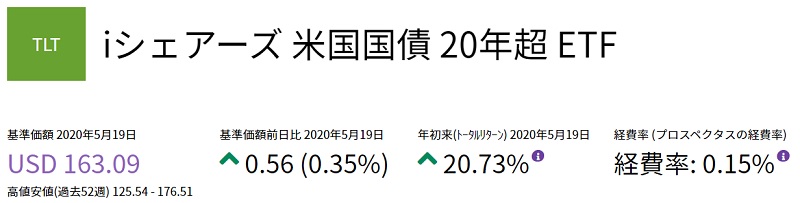

iシェアーズ米国国債20年超ETF【TLT】

残存期間20年超の米国財務省証券で構成される指数と同じ成果を目指すETF。

債券ながら今年は20%超のトータルリターンを誇る、超優秀な債券ETFです。

- インデックス:ICE米国国債20年超指数

- 信託報酬:0.15%

- 過去10年の分配利回り:3%(2010年~2019年)

- 毎月分配

過去の値動き

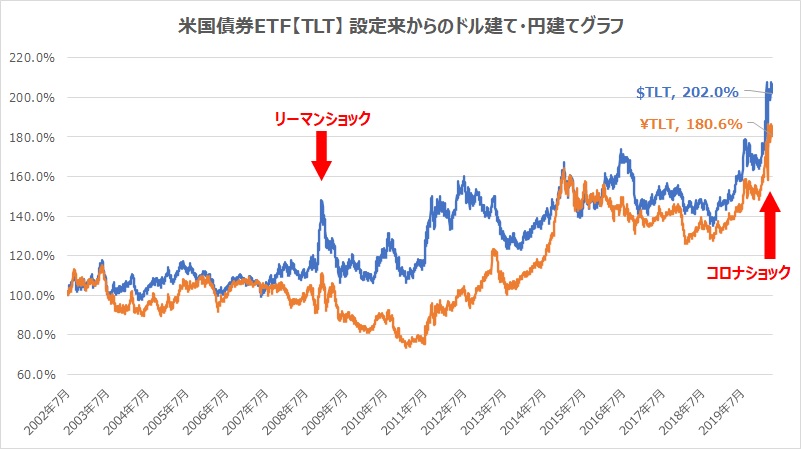

こちらは米国債券TLTとS&P500のドル建てチャート比較です。

TLTは債券ながら設定来から価格がなんと2倍に伸びています。

更に特筆すべきはリーマンショック時の価格変動。

なんと、100年に1度の大暴落と言われる中、TLTの価格は急上昇しているんです!

ただ、今回のコロナショックではS&P500と一緒に下落してますし、ここ数年は株式と相関高めな模様で、今後も暴落時に価格が急上昇するという保証はありません。

そして、10%を超える上下動を繰り返していますので、債券として考えるとリスクの高い銘柄であると言えます。

為替の影響を反映させると・・

いつものように米国債券TLTをドル建て・円建で比較しました。

皆さんは高配当投資で得た配当金は日本円で消費しますよね。

ネットで「TLT」と検索して出てくるチャートは、そのほとんどがドル建てですが、日本で生活している限り、必ず円に変換が必要です。

なので、今回のシミュレーションは全て円建てで行っています。

TLTの大きな魅力の一つである、リーマンショック時の急上昇が円高によって見事に打ち消されていますね。

日本円に変換する際の為替リスクは想像以上に大きいということは知っておきましょう。

↓為替リスクについて詳しくはこちら↓

米国債券BNDと比較してみる

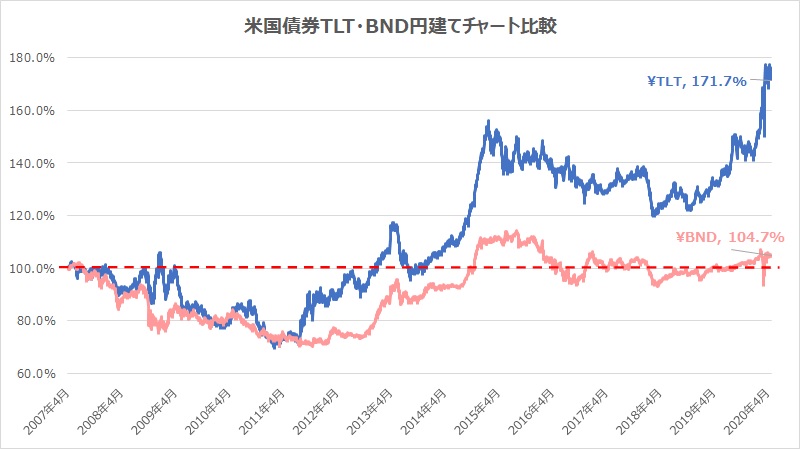

こちらは米国債券BNDとTLTのチャート比較です。(ドル建て)

価格変動が少なく安定感抜群、少しずつ上昇するBNDに対し、TLTはある程度上下しながらガンガン上昇しています。

確かに、運用するとBNDよりTLTの方が資産は増えるでしょう。

ただ、ここでポートフォリオに債券を組み込む理由を振り返ってみましょう。

多くの方は資産全体の価格変動を抑えるために債券を検討していると思います。

リスクを負って大きなリターンを狙うなら、株式オンリーの方が効率的です。

リスク(価格変動の大きさ)を抑えるという目的であればBNDの方が適しているかもしれません。

今度は両者を円建てに変換てみました。

為替の影響によってBNDもリスク(価格変動の大きさ)が増していますが、それでもBNDの方が安定感があることが分かりますね。

大雑把にまとめると

- BND:ローリスク・ローリターン

- TLT:中リスク・中リターン

これは、あなたの考え方によって変わってきます。

簡単に言うと

リターンのためにどこまでリスクを負えるか

自分の中で

- これは大人しすぎる

- これくらいがちょうどいい

- これは激しすぎる

という微妙で繊細な感覚があると思います。

債券にもリスクはありますので、リスクとリターンを天秤にかけて自分のフィーリングに合う方を選択しましょう。

米国債券TLTリターンシミュレーション

はい、それでは恒例の積立シミュレーションいってみましょう!

世の中に米国債券TLTのトータルリターンを記した記事は数あれど、円建てで積み立てた場合のシミュレーションはそんなにありません(たぶん)

円建てのTLTを毎月一口ずつ積み立てる

- 計算期間はTLTが設定された2002年8月~2020年4月

- TLTのチャートはYahoo!Financeでダウンロードしたものを使用

- ドル/円チャートはInvesting.comでダウンロードしたものを使用

- 配当は過去10年の平均3%に外国税・国内税を差し引いた2.16%で計算

- 配当金が株価を超えた場合に追加投資する

- 手数料は考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

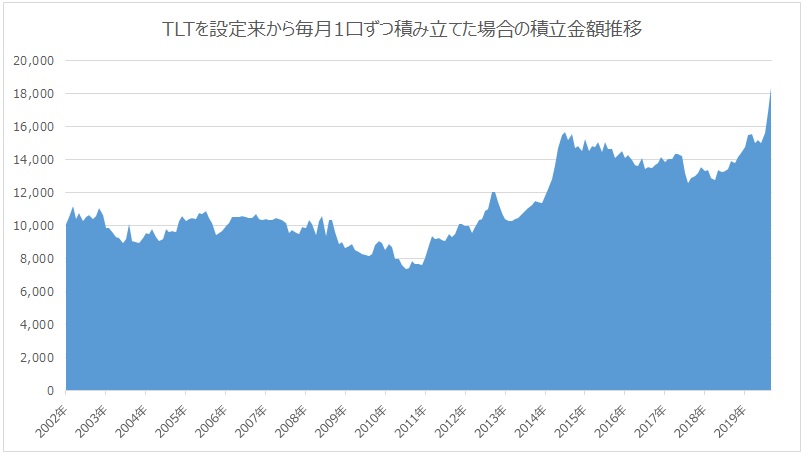

ETFの性質上、毎月一口で積み立てシミュレーションをしています。

価格変動により積立開始時は1万円ですが2020年時点での積立額は最大1.8万円になっていますのでご注意ください。

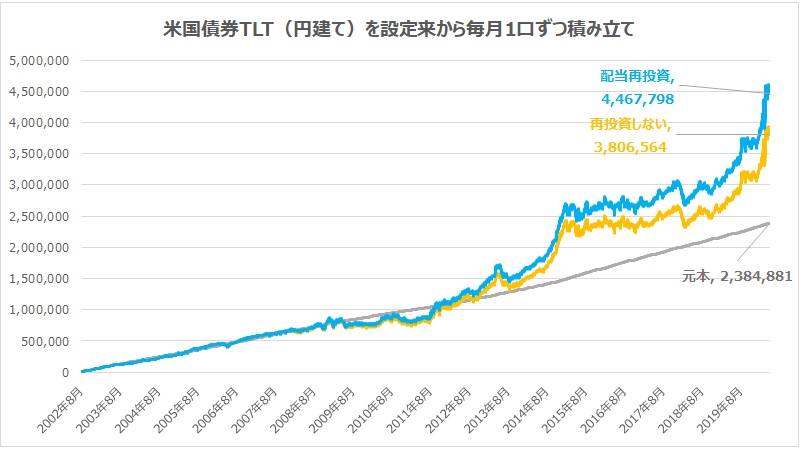

TLTを18年積み立てると約1.9倍に増える

TLTに設定来から毎月一口ずつ投資すると

- 元本:238万円

分配金を

- 再投資しない:381万円(159.6%)

- 再投資する:447万円(187.3%)

TLTは債券ながらキャピタルゲイン(債券価格上昇による利益)がかなりあり、更に毎月の分配金を再投資することによって、設定来からの約18年で1.9倍も資産が増える結果となりました。

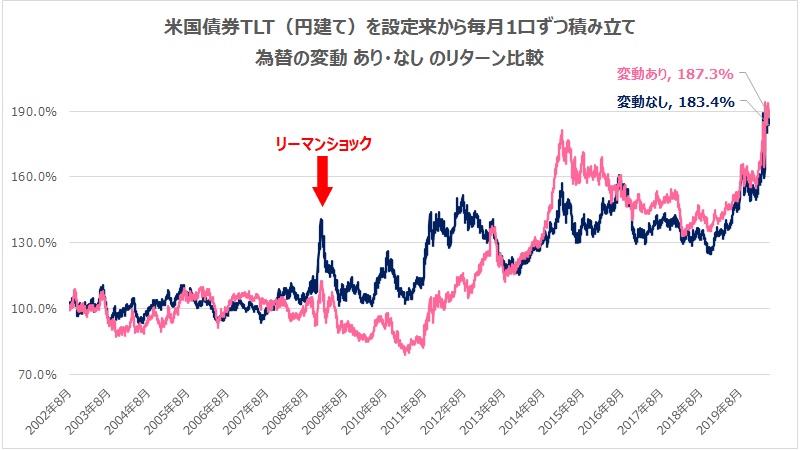

為替の影響でリスク(値動きの幅)は大きくなる

ということで、もし米国債券TLTが設定された2002年8月からドル円の価格が固定だった場合と比べてみました。

今回の条件では元本に差異が出るのでリターンを比較しています。

2020年時点ではたまたまリターンには差がありませんが上下幅は円建ての方が大きく、2007年のリーマンショック時から2018年辺りまでは、ドル建て・円建てでは全然違う変動を見せています。

この変化を許容できない、もっと安定した債券が良い、という方は為替の影響を受けない国内債券の方が無難かもしれませんが、国内債券にこれほどキャピタルゲイン(債券価格上昇による利益)のある銘柄がない(たぶん)のは悩ましいところです(;^_^A

↓国内債券と外国債券の違いはこちら↓

TLTとS&P500を半々で積み立てた場合の比較

かなり優秀な米国債券TLTですが、それでもTLT1本で資産運用されている方は少数派なハズで、多くの方は株式と組み合わせて投資されていると思います。

ということで、TLTとS&P500を半々で積み立てた場合、TLTではなく現金だった場合のリターンを比較してみました。

円建てS&P500と円建てTLTまたは現金を半々で積み立てる

- 計算の便宜上、S&P500は投資信託とする

- 毎月TLTを一口(又は同額の現金)、同額のS&P500を積み立てる

- S&P500のチャートはYahoo!Financeでダウンロードしたものを円建てに変換

- S&P500の配当は2%とし、外国税を引いた1.8%を再投資

- TLT(又は現金)・S&P500どちらかの配分が6割を超えた時にリバランス

- 手数料・リバランス時の税金は考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

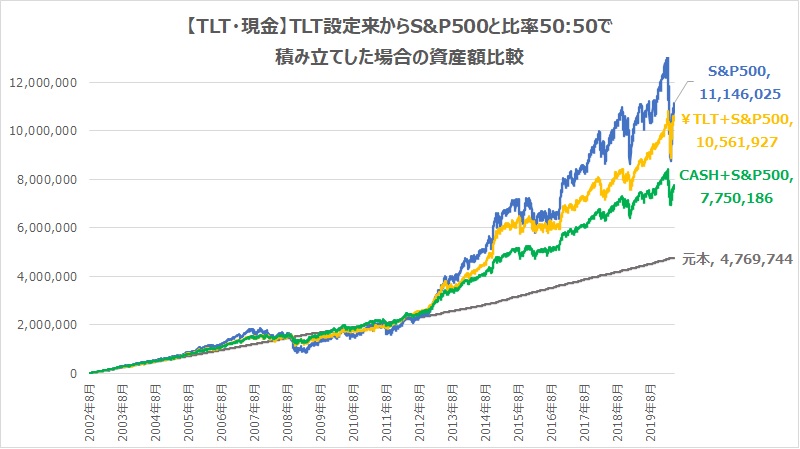

現金半分よりTLT半分の方が圧倒的にリターンが大きい

元本:470万円

- S&P500のみ:1,115万円(+233.7%)

- 半分BND:1,056万円(+221.4%)

- 半分現金:775万円(+162.5%)

2020年4月30日時点では、半分現金のリターンはS&P500にフルインベストした場合の約6割ですが、米国債券TLTでに置き換えると、なんとフルインベストの95%リターンとなっています。

流石に株式が絶好調だった2019年ではそれなりに差がついていますが、TLTの実力はハンパないですね。

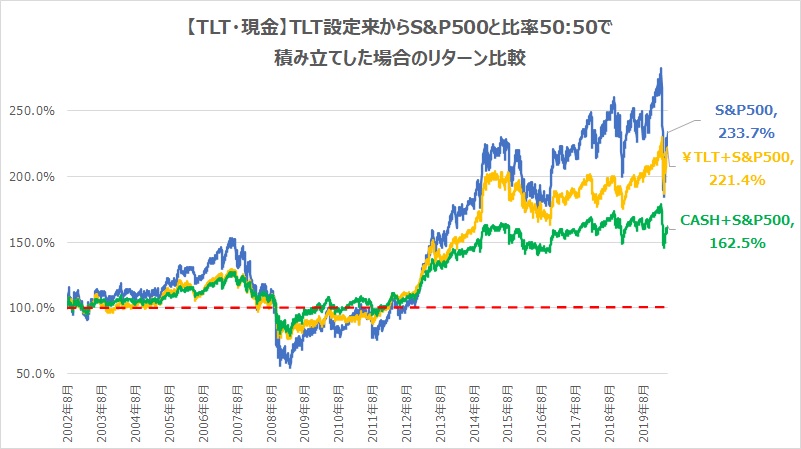

暴落耐性は現金が上だがTLTも優秀

暴落時の影響を分かりやすくするため、リターン比較で表してみました。

2007~2009年にかけてのリーマンショック時や2018年のクリスマスショック、2020年のコロナショックを見ると、米国債券TLT・現金を配分すると資産の下落がしっかり緩和されていることが分かりますね。

100年に1度の大暴落と言われるリーマンショック時を拡大してみました。(分かりやすいように暴落前の最高額を100%としています。)

今回のシミュレーションでは、50%以上下落するS&P500に対し、半分現金だと20%、米国債券TLTだと25%程度に下落幅が緩和されています。

価格が戻る時間も大幅に低減されています。

流石に現金には勝てませんが、円建ての米国債券TLTでもしっかりクッションの役目を果たしていることが分かりますね。

ただし、もう伸びしろは少ない

これは米国債券全体に言えることですが、TLTのリターン最大の源泉であるキャピタルゲイン(債券価格上昇による利益)は、伸びしろの大部分を使い切っている状態なんです。

出展:マネリテ

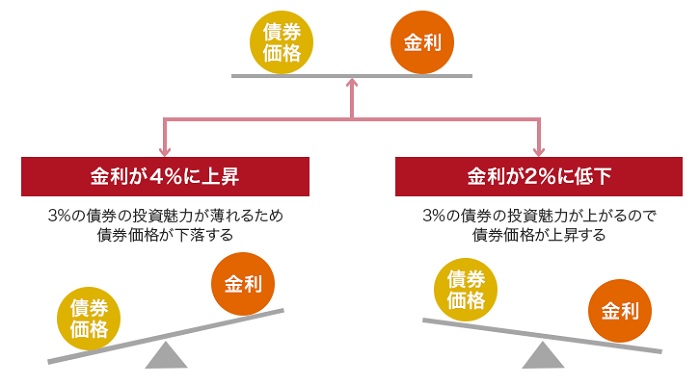

債券は

- 金利が下がると債券価格が上昇する

- 金利が上がると債券価格が下降する

という性質を持っています。

債券ETFに興味ある人がいるかもなので絵心が無いけど画像を作りました

シーソーみたいなもので、金利が上がれば債券価格は上がり、金利が下がれば債券価格は下がります

重要なのはデュレーションなんですが画像のように【テコの棒】みたいなものですね

文字数が足りないので詳細はまた新記事にて… pic.twitter.com/ARAkCSqv8p

— ななし@氷河期ブログの人 (@_teeeeest) May 31, 2020

米国債券TLTはデュレーションが長いことから金利が下がることで大きく債券価格が上昇する特性があり、魅力的なキャピタルゲイン(債券価格上昇による利益)は、金利の下がり続けることでもたらされてきました。

出展:マネリテ

こちらはマネリテさんからお借りした、米国30年債の金利推移です。

米国30年債の金利は1980年付近から下がり続け、下げ幅がほとんど残っていません。

伸びしろは殆どなく、これまでのチャートのように右肩上がりが続く可能性は低いと言えます。

逆に、金利が上がることで大きく価格を下げてしまう可能性があることは知っておきましょう。

債券価格が上昇する仕組みについてはマネリテさんの記事を参考しさせていただきました。

債券の仕組みが分かりやすく解説されているので、是非お読みください!

まとめ|米国債券TLTは圧倒的な実績を残してきたETF

- 米国債券TLTは高いキャピタルゲインを誇る超優秀な債券ETF

- 為替の影響を受けるため円建ての方が値動きが激しい

- 毎月1口ずつ積み立てると18年で1.9倍に増える

- S&P500と併用した場合、現金比率50%よりTLT50%の方がハイパフォーマンスだった

- 但し、伸びしろは少なく、今後も右肩上がりとは限らない

今回のシミュレーションによって米国債券TLTはキャピタルゲイン(債券価格上昇による利益)により債権とは思えないほどのパフォーマンスを誇ることが分かりましたね。

現金ほどの防御力はありませんが、暴落時は価格が急上昇した実績もあり、米国株インデックスS&P500などと併用して運用することは非常に有効な結果となりました。

ただし、今後の伸びしろは少なく、金利が上昇すると大きく価格を下げる可能性があることにも注意しておきましょう。

債券価格の上下が気になるのであれば、より安定感の高いBNDや、現金で持っておくという選択肢もアリだと思います。

債券を検討している方はリスク分散が目的だと思いますので、自分はどこまで「リスクを負えるのか」を基準に考え、自分のフィーリングに合った銘柄を選びましょう(^^)

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓