↓応援クリックをお願いします!

2020年2月、コロナショックによって株価が暴落しましたね。

5月時点では少し価格が戻りましたが、まだ予断を許さない状況です。

と不安になっている方もいるのではないでしょうか?

僕はこれまで暴落対策として、現金比率を50%以上に保つことでリスク管理をしてきました。

その理由として

- 暴落時は円高傾向にあるので追加投資で有利である

- リバランスで売却益が出ないので税金で有利

- 何よりも管理がめっちゃ簡単

↓現金比率について詳しくはこちら↓

この方法に自分の中では納得していて、今回の暴落でも精神的ダメージはゼロで追加投資も順調ですが、その裏でこんなことも思っています。

現金を一部債券にすると少しは効率よくなるかな?

暴落時は円の価値が上がる傾向があるけど、リスクヘッジとして現金と債券はどっちがいいんだろう?

ということで今回は、高い安定性で人気のある米国債券ETF【BND】のチャートを使用し、BND単体のリターンや、S&P500と併用した際の暴落時の影響などを調べてみました。

調べて分かったけど、BNDってとっても優秀ですよ♪

この記事を読んでわかること

- 米国債券ETF・BNDを積み立てた場合のリターン

- 為替がBNDに与える影響

- BND・現金をそれぞれS&P500と半々で積み立てた場合のリターン比較

この記事を読んでほしい人

- フルインベストの勇気はないけど、現金多めも勿体ないのでイイ具合でリスク管理をしたい方

目次:ジャンプできます

米国債券ETF【BND】とは

BNDって何?という方のために簡単に紹介します。

バンガード・米国トータル債券市場ETF【BND】

信用力の高い投資適格債券に幅広く投資するETFで、これ一本で米国債券市場全体に投資できます。

- インデックス:ブルームバーグ・バークレイズ米国総合浮動調整インデックス

- 信託報酬:0.035%

- 過去10年の分配利回り:2.97%

- 毎月分配

過去の値動き

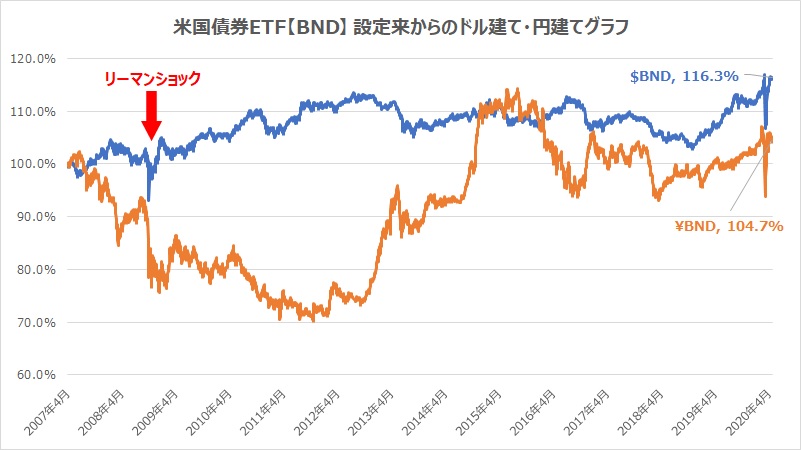

こちらは米国債券BNDのドル建て・円建てチャートです。

皆さんは高配当投資で得た配当金は日本円で消費しますよね。

ネットで「BND」と検索して出てくるチャートは、そのほとんどがドル建てですが、日本で生活している限り、必ず円に変換が必要です。

なので、今回のシミュレーションは全て円建てで行っています。

BND設定来から見てみると、ドル建てチャートは安定感が高く堅実な値動きですが、円建てチャートはリーマンショック以降の激しい円高により最大で30%ほど下落しています。

日本円に変換する際の為替リスクは想像以上に大きいということは知っておきましょう。

↓為替リスクについて詳しくはこちら↓

米国債券BNDリターンシミュレーション

はい、それでは恒例の積立シミュレーションいってみましょう!

世の中に米国債券BNDのトータルリターンを記した記事は数あれど、円建てで積み立てた場合のシミュレーションはそんなにありません(たぶん)

円建てのBNDを毎月一口ずつ積み立てる

- 計算期間はBNDが設定された2007年4月~2020年4月

- BNDのチャートはYahoo!Financeでダウンロードしたものを使用

- ドル/円チャートはInvesting.comでダウンロードしたものを使用

- 配当は過去10年の平均2.97%に外国税・国内税を差し引いた2.14%で計算

- 配当金が株価を超えた場合に追加投資する

- 手数料は考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

BNDを13年積み立てると約3割増える

BNDに設定来から毎月一口ずつ投資すると

- 元本:129万円

分配金を

- 再投資しない:147万円(113.9%)

- 再投資する:168万円(129.8%)

BNDはキャピタルゲイン(債券価格上昇による利益)はあまり期待できませんが、毎月の分配金を再投資することによって、設定来からの約13年で3割も資産が増える結果となりました。

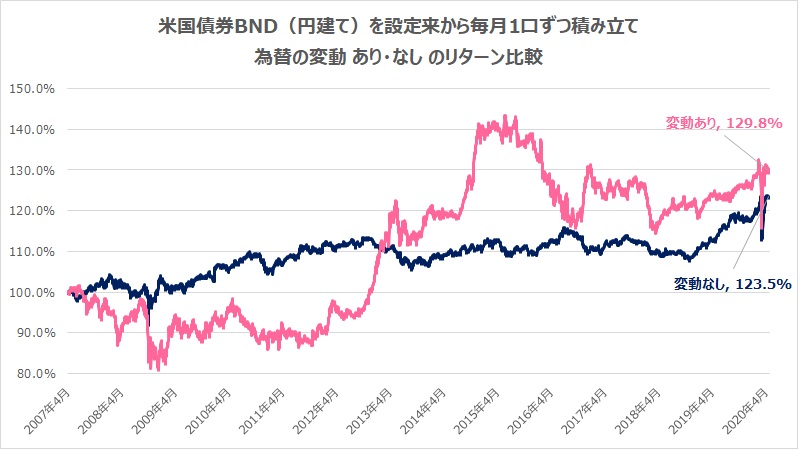

為替の影響でリスク(値動きの幅)は大きくなる

ということで、もし米国債券BNDが設定された2007年4月からドル円の価格が固定だった場合と比べてみました。

今回の条件では元本に差異が出るのでリターンを比較しています。

2020年時点ではたまたまリターンには差がありませんが、安定的にジワジワ増える為替変動なし に対し、為替変動あり は±20%も上下しています。

この±20%を許容できない、もっと安定した債券が良い、という方は為替の影響を受けない国内債券の方が無難かもしれません。

↓国内債券と外国債券の違いはこちら↓

BNDとS&P500を半々で積み立てた場合の比較

そこそこのリターンを得られる米国債券BNDですが、BND1本で資産運用されている方は少数派なハズで、多くの方は株式と組み合わせて投資されていると思います。

ということで、BNDとS&P500を半々で積み立てた場合、BNDではなく現金だった場合のリターンを比較してみました。

円建てS&P500と円建てBNDまたは現金を半々で積み立てる

- 計算の便宜上、S&P500は投資信託とする

- 毎月BND一口(又は同額の現金)、同額のS&P500を積み立てる

- S&P500のチャートはYahoo!Financeでダウンロードしたものを円建てに変換

- S&P500の配当は2%とし、外国税を引いた1.8%を再投資

- BND(又は現金)・S&P500どちらかの配分が6割を超えた時にリバランス

- 手数料・リバランス時の税金は考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

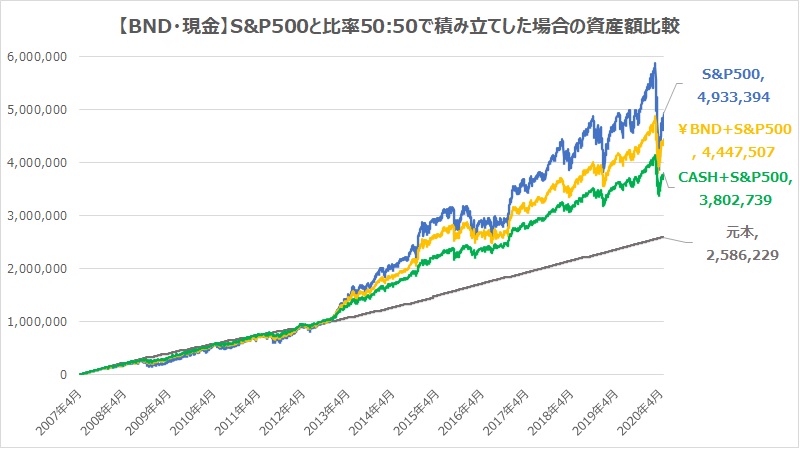

現金半分よりBND半分の方が圧倒的にリターンが大きい

元本:259万円

- S&P500のみ:493万円(+90.8%)

- 半分BND:445万円(+72.0%)

- 半分現金:380万円(+47.0%)

半分現金のリターンはS&P500にフルインベストした場合の約半分ですが、米国債券BNDでに置き換えるとその中間のリターンとなっています。

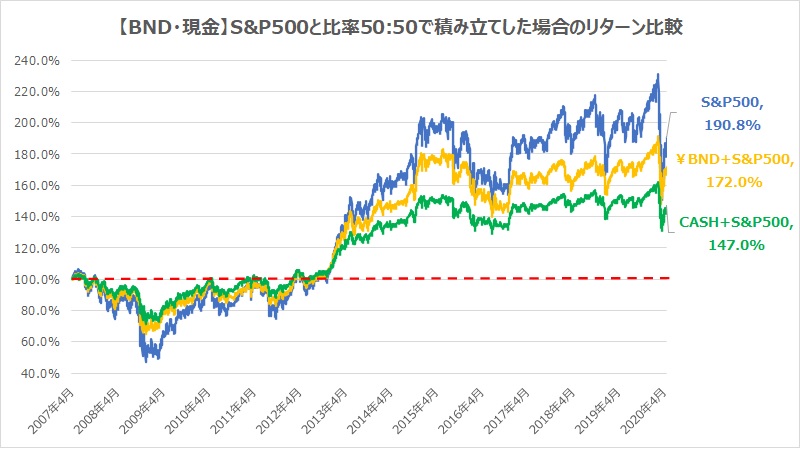

暴落耐性は現金が上だがBNDも優秀

暴落時の影響を分かりやすくするため、リターン比較で表してみました。

2009年のリーマンショック時や2018年のクリスマスショック、2020年のコロナショックを見ると、米国債券BND・現金を配分すると資産の下落がしっかり緩和されていることが分かりますね。

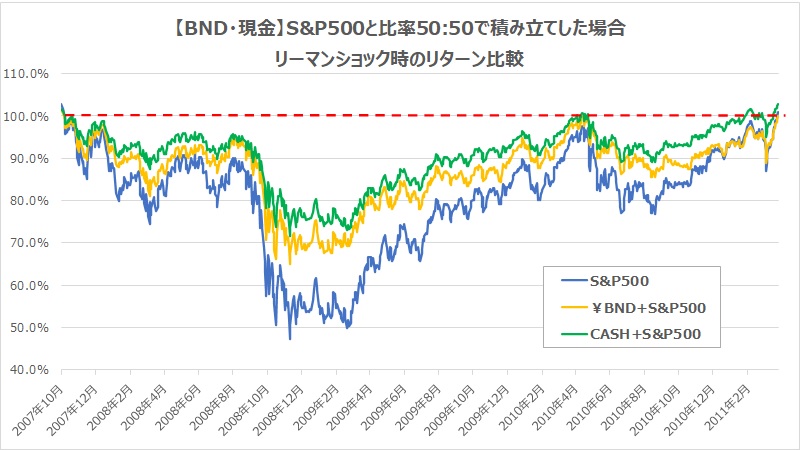

100年に1度の大暴落と言われるリーマンショック時を拡大してみました。

50%以上下落するS&P500に対し、半分現金だと25%、米国債券BNDだと35%程度に下落幅が緩和されています。

流石に現金には勝てませんが、米国債券BNDでも割としっかりクッションの役目を果たしていますね。

まとめ|為替リスクを許容できるなら米国債券BNDは有効な選択肢

- 米国債券BNDは信用力の高い債券に投資する安定感の高いETF

- 為替の影響を受けるため円建ての方が値動きが激しい

- 毎月1口ずつ積み立てると13年で3割増える

- S&P500と併用した場合、現金比率50%よりBND50%の方がハイパフォーマンスだった

- 但し、暴落時のクッション性は現金の方が勝る

今回のシミュレーションで米国債券BNDはキャピタルゲイン(債券価格上昇による利益)はさほどないものの、分配金を再投資することでしっかりと資産が増えることが分かりました。

現金ほどの防御力はありませんが、為替の影響を受け入れられるなら米国株インデックスS&P500などと併用して運用することは非常に有効だと思います。

僕も現在は現金のみのリスクコントロールなので、債券の組み込みについて検討していきます。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓