あなたは30年頑張って積み立てた投資信託をどうやって売却するか考えたことありますか?

これまで僕は投資信託の選択方法やその購入のタイミングについては沢山勉強してきました。

しかし、これまでは「30年後に3,000万円を作る」ことを目標として、買うことばかり考えていて、ゴール後(目標達成後)に必ずやらなくてはならない売却のことは一切考えていませんでした。

最近売却のことが気になってgoogle検索してみましたが、将来の売却タイミングってほとんど出てこないんですよね。

ということで、今回は現役時代に頑張って積み立てた投資信託を将来売却するタイミングについてご紹介します。

↓投資信託が何かまだよく分からない方はこちらをご覧ください↓

この記事を読んでわかること

- 積立資産の売却タイミングとその方法(出口戦略)

- 売却しながら資産を増やす方法

- キーワードは残り資産の運用

- 分割で売却した場合の資産シミュレーション

この記事を読んでほしい人

- これまで投資信託の購入方法やタイミングばかり勉強してきたが、ふと売却タイミングについて気になった人

結論をいいますと、積み立ててきた投資信託の売却方法は「毎月1回一定額を分割で売却し続ける」が答えとなります。

ここだ!というタイミングはありません。

毎月必要な金額を決め、機械的に淡々と切り崩していくのです。

それのどこがいいの?

実は、売却のタイミングよりももっと重要なポイントがあるんです。

それは

残りの資産を運用し続ける

ことです。

必要金額を切り崩しながらも、残りを運用し続けることによってその後の資産額が大きく変わってきます。

旅行に行ったり、子供や孫のために使ったり等、悠々自適な老後生活は、この「残りを運用」によって夢物語ではなくなるんです!

この記事を読んでくれているあなたは、オススメの銘柄や積立の基礎知識など、効率的に資産を増やす方法については既にしっかりと勉強していると思います。

せっかくなら、効率的な増やし方と同時に、効率的に使う方法も考えてみませんか?

↓まだ基礎知識に自信がない方はこちらをご覧ください↓

目次:ジャンプできます

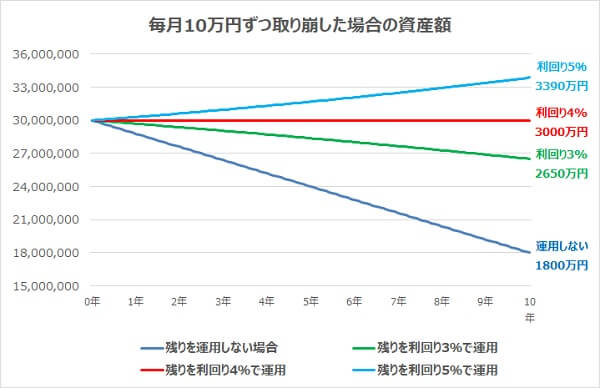

残り資産を5%で運用すると月10万円使っても資産が増える

定年退職後、積み立てた資産3,000万円を一括売却して、毎月10万円ずつ使用すると、10年後に資産は1,800万円まで減ってしまいます。

このままいくと25年で資産が枯渇する計算です。

65歳の25年後は90歳なので、3,000万円あれば年金と合わせることで十分な生活ができる可能性が高く、老後資金としては妥当な金額であるといえます。

しかし、残りを運用することで、そこからさらに贅沢ができる老後生活が見えてくるんです!

残り資産の運用シミュレーション

タイトルにもありますが、積み立てた投資信託は分割して売却し残りを運用することで、一括売却と比べて資産価値が大きく変わってきます。

ということで、残り資産をどれくらいの利回りで運用するとどうなるのかをシミュレーションしてみました。

<シミュレーション条件>

- 定年退職までに3,000万円の資産を作っている

- その3,000万円を毎月10万円ずつ切り崩し、残りを運用し続ける

- 利回りは月割りで計算

(例:利回り3%=0.03÷12ヵ月=0.0025%/月)

シミュレーションした結果をグラフにしてみると

グラフを見てみると、定年退職までに3,000万円を作ることができれば、理論上は残りの資産を4%で運用すると、毎月10万円使っても資産が減ることはありません。

さらに、5%だと10万円使っても資産が増え、10年後には一括売却と比べ1,600万円も差がでてしまうんです。

※分かりやすい例なので税金は無視しています。

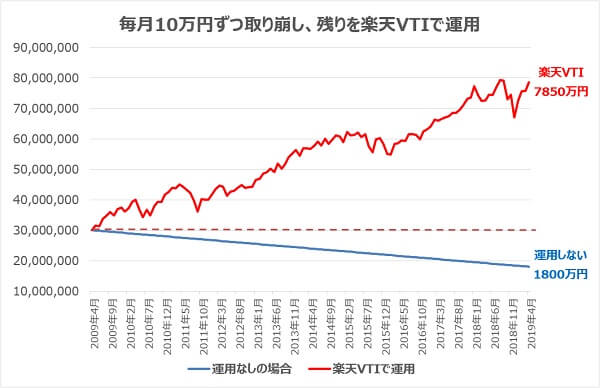

ちなみに、これを米国株のチャートでシミュレーションするともっと大変なことになります。

こちらは楽天・全米株式インデックス・ファンド(楽天VTI)で残り資産の運用を直近10年のチャートに当てはめたのシミュレーション結果です。

※本家VTI(ETF)のチャートに楽天VTIの実質コストを差し引いて計算しています。

3,000万円の資産が減るどころか7,850万円まで増えています。

米国株はこの10年で価格が3倍になっているので、毎月10万円ずつ売却してもこんなに資産が増えちゃうんです。

↓楽天VTI(全米株式)について詳細はこちら↓

楽天VTIはかなり上手くいった最上級のパターンですが、実際にこの10年間で3,000万円を運用していたら現実となる数値なのです。

7,850万円とはいかないまでも、残りの資産を運用することで毎月切り崩し続けても資産が減るどころか、増える可能性だってある!

夢のような話ですが、「利回り4%以上」とかなり現実的な条件で達成可能なのです。

↓利回り4%以上で自分に合った銘柄を選ぶ方法はこちら↓

残った資産を大暴落が襲ったらどうなる?

はい、そんなに甘くはありません。

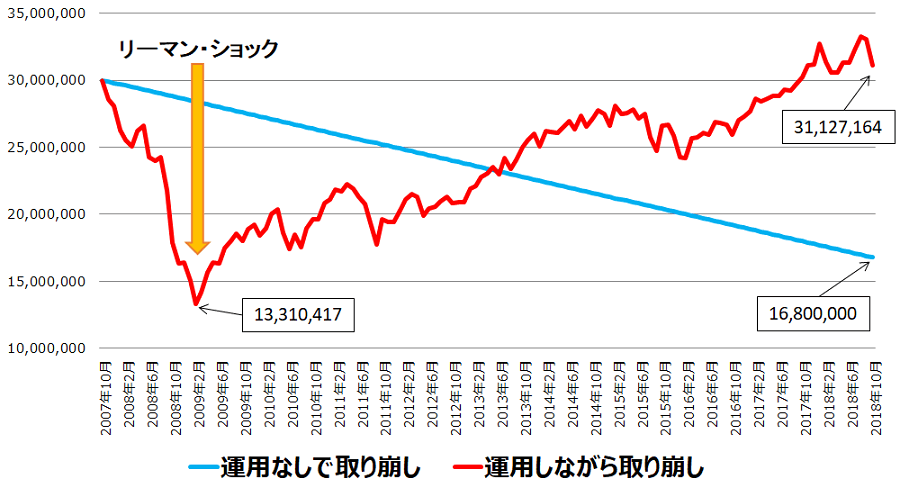

なぜなら、長期投資をしていると必ず暴落と遭遇するからです。

先ほどの楽天VTI(全米株式)のチャートも実際に起きた現実のものですが、実はたまたま大きな暴落がなかった10年間を切り取ったとっても都合のいいシミュレーションなのです。

老後に大暴落が発生した時の対処方法

しかし、安心してください。

大暴落を想定した対処方法もご紹介します!

大暴落が発生した時の対処方法は

毎月一定額を売却しながら残りの資産を運用し続ける

そう、大暴落に巻き込まれてもやることは変わらないんです。

先ほどの楽天・全米株式インデックス・ファンド(楽天VTI)で定年退職後にリーマンショックが発生する想定でシミュレーションしてみました。

<シミュレーション条件>

- 銘柄は楽天・全米株式インデックス・ファンド(楽天VTI)

※本家VTI(ETF)のチャートを使用しています。 - 定年退職までに3,000万円の資産を作っている

- その3,000万円を毎月10万円ずつ切り崩し、残りを運用し続ける

- その後約1年後リーマン・ショックが発生する

シミュレーションした結果をグラフにしてみると

リーマンショックにより一時的に資産を大きく減らしていますが、その後持ち直し、毎月10万円ずつ切り崩しながらも10年後には元の3,000万円を上回る結果となっています。

リーマンショック級の大暴落に巻き込まれても資産運用の力を使えば持ち直すことができるんです!

↓定年退職後の大暴落に関してはこちらに詳しくまとめています↓

↓つみたてNISAの場合は少し戦略がかわります↓

しっかりとした積立資産がないと成立しない

これまで定年退職後の投資信託の売却タイミングにについて説明してきましたが、この方法を成立させるには一つだけ絶対的な条件があります。

それは

定年退職の時点でしっかりとした資産が作れていること

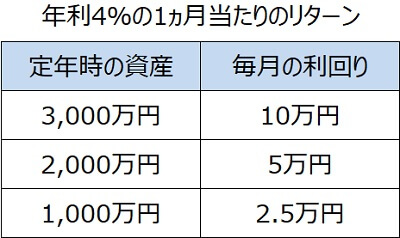

今回は資産3,000万円を4%で運用すると毎月10万円ずつ売却しても資産が減らないと紹介しました。

これは資産が3,000万円あるということが大前提となっているのです。

利回り4%を月割りすると、0.25%です。

これでも銀行の利回りと比べると断然高いのですが、分母である資産が大きくないと十分な恩恵を受けることができません。

こちらは年利回り4%を月割りした場合リターン表です。

このように、資産が1,000万円少ないと、毎月のリターンが半額になってしまうのです。

定年退職するまでに分母となる資産額をどれだけ大きくできるかがこの運用方法を成功させるカギとなるのです!

まとめ|まずは将来に向けてしっかり資産を作ろう!

これであなたは、これまで勉強してきた投資信託の購入に関する知識だけでなく、将来の売却に関する知識もを身に付けられたハズです!

これでじっくり将来対策ができるゼ!!

将来の悠々自適な老後生活が見えてきたのではないでしょうか。

積み立てた資産の売却方法まとめ

- 一括で売却せず毎月一定額を分割で売却する

- 残りの資産をそのまま運用し続ける

- 3,000万円だと利回り5%で運用すると毎月10万売っても資産が増える

- この方法を成功させるには退職時にしっかりとした資産があることが大前提

分割売却・残り資産の運用は今回の重要なキーワードですが、やはり最も重視すべきはそれまでにしっかりとした資産を作っておくことです。

今回のシミュレーション結果を踏まえても、退職までに3,000万円はほしいですね。

3,000万円あると「贅沢な老後」も現実として見えてきます。

定年退職までまだ時間は十分にあります。

将来に向け、今を楽しみながらコツコツと資産を積み立てていきましょう!

↓積立投資の具体的な取り組み方について詳細はこちら↓

まだ投資を始めていないなら「つみたてNISA」から始めよう

これから投資信託を始めるなら「つみたてNISA」が超絶おすすめです。

通常、投資で得た利益には約20%の税金がかかるのですが、このつみたてNISAなら利益にかかる税金が非課税となる超お得な制度なのです。

ただし、この制度には期限があり、口座開設には約1ヵ月かかりますので、検討中の方は急いで始めましょう!

初心者の方は楽天証券で始めるのがオススメです。

↓口座開設(無料)はこちらからどうぞ↓

↓つみたてNISAについての詳細はこちら↓

当サイトでは投資信託の選び方や購入のタイミングなどについてもサポートしています。

よかったらこちらの記事も読んでみてください。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓

にほんブログ村