よかったら応援クリックをお願いします!

長期間積立投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

そして、問題は「いつ」巻き込まれるか。

積立投資を始めたばかりの頃は資産額が少ないので、大暴落によって資産が半分になったとしても人生が狂うほどの失敗にはならないと思います。

しかし、仕事を引退した65歳、収入は年金のみという状況で大暴落に巻き込まれてしまった場合、あなたの大切な資産がどうなってしまうか気になりませんか?

前回、ケーススタディと題して45歳で大暴落に巻き込まれた場合でシミュレーションが大変好評でしたので、今回は65歳・資産3,000万円の時点でITバブル→バブル崩壊に巻き込まれた場合の資産額推移をシミュレーションしてみました。

↓45歳で大暴落に巻き込まれた場合はこちら↓

この記事を読んで分かること

- 65歳・資産3,000万円で暴落に巻き込まれたらどうなるのか

- 現金比率別の資産比較

- 資産を切り崩す方法とリスク比較

この記事を読んでほしい人

- 暴落について考えたことのない人

- 老後に大暴落に巻き込まれたらどうなるのか不安な人

結論から言うと、今回のシミュレーションでは65歳で大暴落に巻き込まれても資産運用している方が運用せずに切り崩すより良い成績となりました。

ただし、タイミングによって運用なしの場合を下回ることがあり、現金比率が低い場合は大きく資産が上下します。

心休まる老後を過ごすには現金比率や債券などによるリスクコントロールが必須であると言えます。

あくまでシミュレーションなので確実ではありませんが、ITバブル崩壊という20年前に実際に発生した大暴落に年齢と資産額を照らし合わせて「将来こんなことが起こるかもしれない」というイメージを感じていただければと思います。

目次:ジャンプできます

モデルのITバブル崩壊ってどんな暴落だったの?

確かに暴落率で言うとリーマンショックの方が大きいですが、ITバブル崩壊の方が暴落後の低迷が長く、より最悪な想定ができるんです。

20年前に起きた米国株の暗黒時代

こちらはS&P500(ドル建て)の過去20年のチャートです。

ITバブル崩壊は2000年の終わり頃に発生した大暴落のことを言います。

ITバブルの恐ろしさは暴落後の低迷の長さで、元の価格が戻るまで約7年もかかっています。

そして、価格が戻った後も1年もせずリーマン・ショックが発生。トータルで約13年と非常に長い期間、辛い時期が続いています。

みんな大好きな米国株もたった20年前は10年以上低迷した暗黒時代があったんですよ。

↓ITバブル崩壊について詳細はこちら↓

老後に大暴落に巻き込まれた場合の対処方法

老後の大暴落というのは積立投資かにとって一番の心配事ではないでしょうか。

収入がない中でどんどん資産が減っていくというのは想像するだけでゾっとしますよね。

老後(切り崩し期)に暴落したときの対処方法は

毎月最低限の金額を切り崩し、残りはそのまま運用し続ける

暴落に遭遇しても、焦らないことが大切です。

毎月最低限の金額を切り崩し、残りをそのまま運用し続けることで資産を回復することができるのです。

例えば、月に10万円ずつ切り崩すとします。

資産価値が3,000万円だとすると、10万円を切り崩しても残り2,990万円。

切り崩し前の99.7%を運用できますよね。

もちろん、暴落や消費により資産は目減りしていくのですが、2,990万円という金額は運用資金としてはかなり大きな金額です。

世界経済の成長が続く限り、減ってしまった資産も回復できる可能性が高いのです。

CASE STUDY|65歳でITバブル崩壊に巻き込まれたら

冒頭でも触れましたが、今回暴落に巻き込まれて泣くことになるのはこんな人です。

CASE STUDY

- 65歳で仕事を引退

- 収入は年金のみ

- ITバブル ⇒ 崩壊 ⇒ 低迷期に突入

- リスク資産は円建ての米国株(S&P500)で計算

- MacroTrendsで購入したS&P500(米国株)チャートを使用

※今回はインフレも考慮した実質値で計算しています。 - ドル/円チャートはInvesting.comでダウンロードしたものを使用

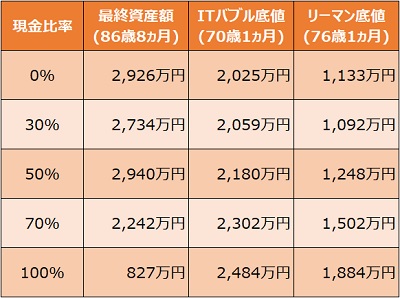

- 3,000万円を30年かけて切り崩す

☆定額:毎月83,250円ずつ(年3.33%)

☆低率:先月資産額の0.28%切り崩す(年3.33%) - 現金比率別に計算(リバランスはしない)

- 配当・手数料・税金などは考慮しません

※簡易な計算なのでイメージとしてお楽しみください(^^)

切り崩し方法は定率と定額のどっちがいい?

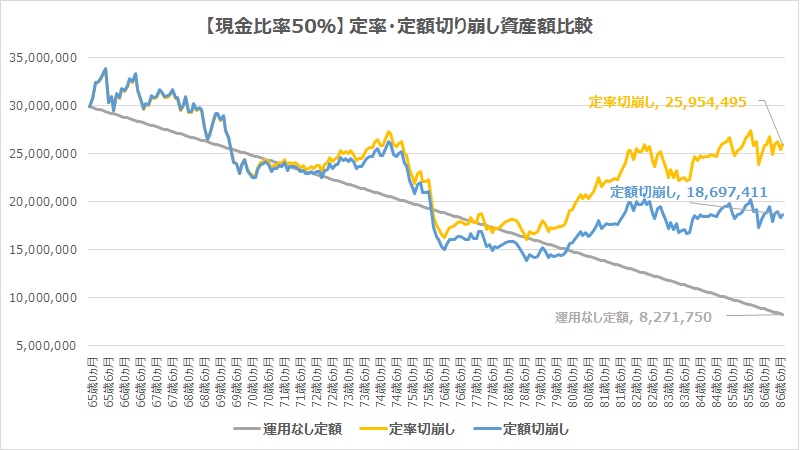

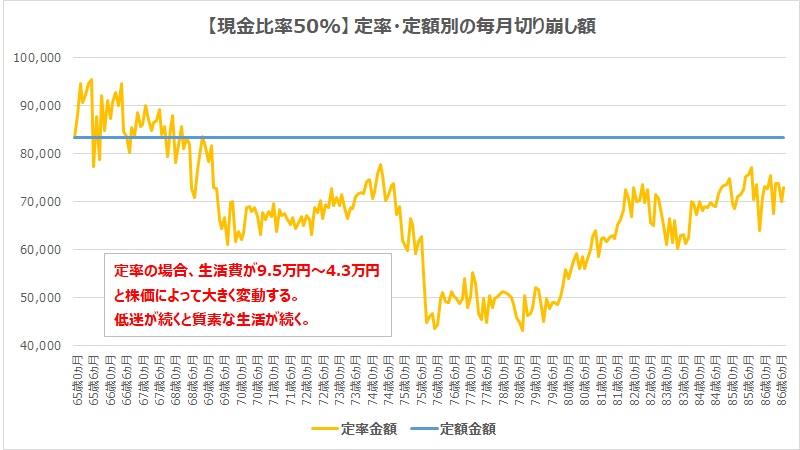

こちらは現金比率50%で定率・定額で切り崩した場合の資産推移です。

グラフを見ると86歳時点では定率切り崩しの方が700万円以上資産が多い結果となりました。

対して定額切り崩しは定率より成績は劣るものの、運用なしと比べると1,000万円以上資産が多いです。

今回のシミュレーションでは、大暴落に巻き込まれたとしても運用した方が有利であることが分かります。

定率切り崩しは生活費が株価に左右される

こちらは定率・定額別の毎月の切り崩し額です。

今回のシミュレーションでは定額切り崩しは83,250円で一定ですが、定率切り崩しは9.5万円~4.3万円と株価によって生活費は大きく変動します。

年金と合わせたら4.3万円でも生活できるかもしれませんが、長期低迷が続く場合は長期間質素な生活をすることになります。

定額切り崩しは暴落が発生すると資産が枯渇しやすいという特徴がありますが、大暴落・長期低迷に巻き込まれても86歳時点で1,800万円以上の資産が残ると考えると、安定した生活が遅れる定額切り崩しの方がいいかなと思います。

ということで今回は、これ以降定額切り崩しでの結果をご紹介します。

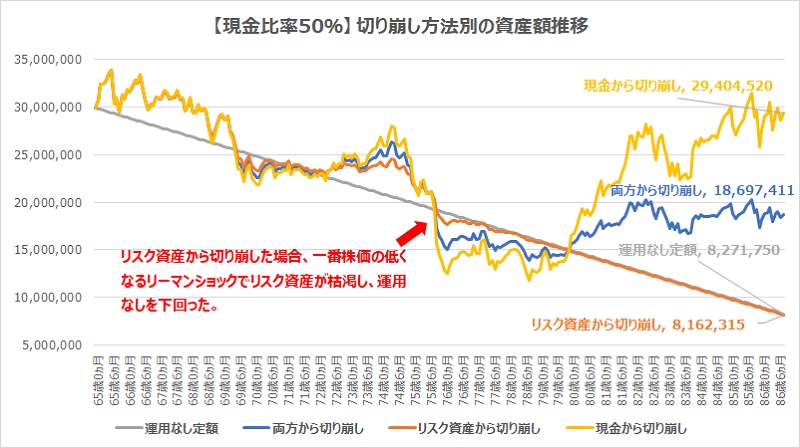

切り崩す順番はリスク資産から?現金から?

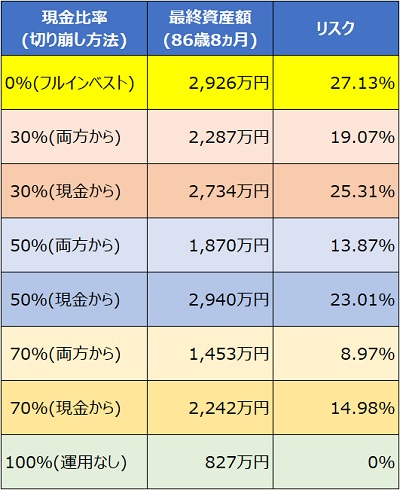

こちらは切り崩す資産の順番をリスク資産からの場合、現金からの場合、両方均等の場合で資産額推移を比較したものです。

何から切り崩したらいいのか分からなかったんで、一度検証してみたかったんです。

そんなに大差がないかと思っていましたが、リスク資産から切り崩した場合は大暴落によって底値近くの時点で枯渇し運用しない場合より成績が悪いという驚きの結果でした。

それに対し、両方から切り崩しの場合は86歳時点で1,870万円、現金からの切り崩しは最後までリスク資産が多くの残るため86歳時点でも65歳時とほぼ同じ2,940万円となりました。

いえ、一概にそうとは言えません。

今回の条件では現金から切り崩しがたまたま好成績でしたが、資産の大部分が暴落に晒される時間が長いためハイリスク・ハイリターンな運用であるということは覚えておきましょう。

これらを踏まえて、これ以降は現金から切り崩し・両方から切り崩しの2パターンでの結果をご紹介します。

65歳で大暴落シミュレーション

お待たせいたしました。

ここから65歳で大暴落に巻き込まれたシミュレーションです。

巻き込まれるシチュエーションを再確認すると

CASE STUDY

- 65歳で仕事を引退

- 収入は年金のみ

- ITバブル ⇒ 崩壊 ⇒ 低迷期に突入

先ほども紹介したとおり、リスク資産・現金を同時に切り崩す場合と現金から切り崩す場合の2パターンをご紹介します。

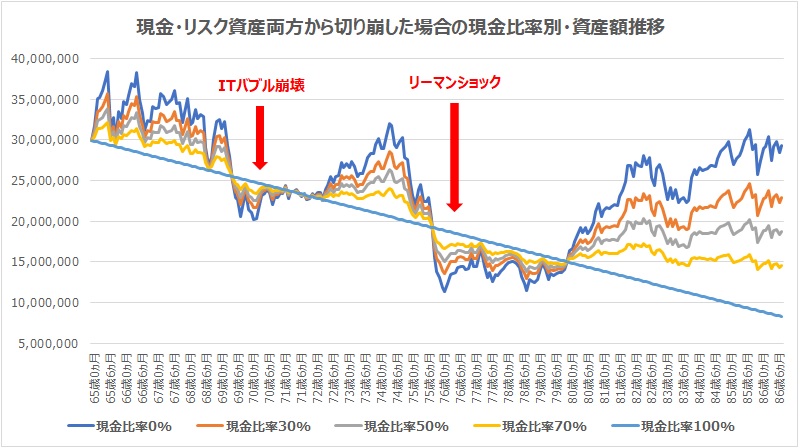

リスク資産・現金の両方から切り崩す場合

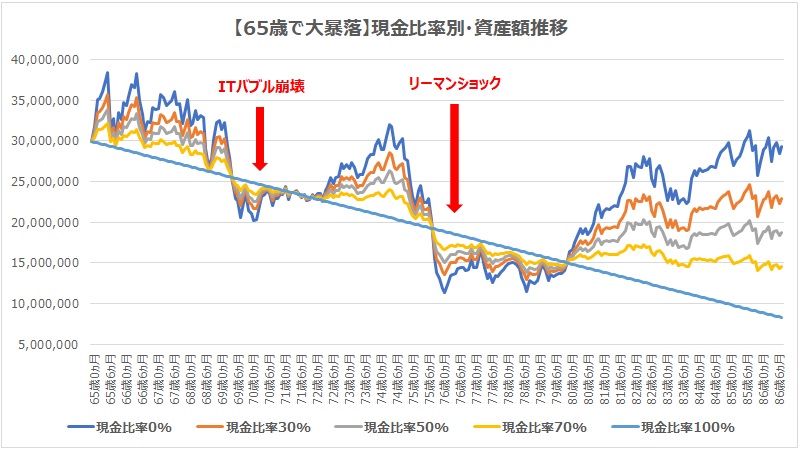

リスク資産・現金の両方から切り崩した場合の現金比率別の資産額推移です。

今回のシミュレーションではリスク資産を運用する方が、運用しない場合より良い成績となりました。

予想通りではありますが、リスク資産が多い方が最終資産額が大きく、暴落時に凄まじく資産が減っています。

ここでも資産運用によりリスクを負うことで老後資金は増える可能性が高いということが言えますね。

ただし、ITバブル崩壊時・リーマンショック時は現金比率にかかわらず運用しない場合を下回る期間がありました。

暴落のタイミングによっては資産運用をしない方が資産を残せる場合があるということは頭に入れておきましょう。

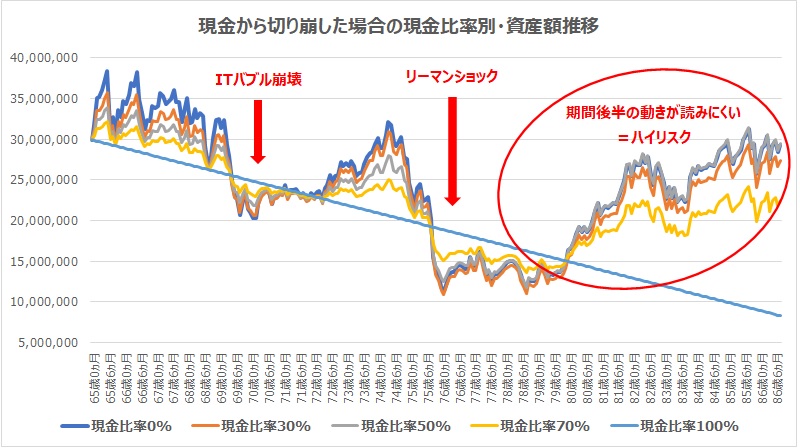

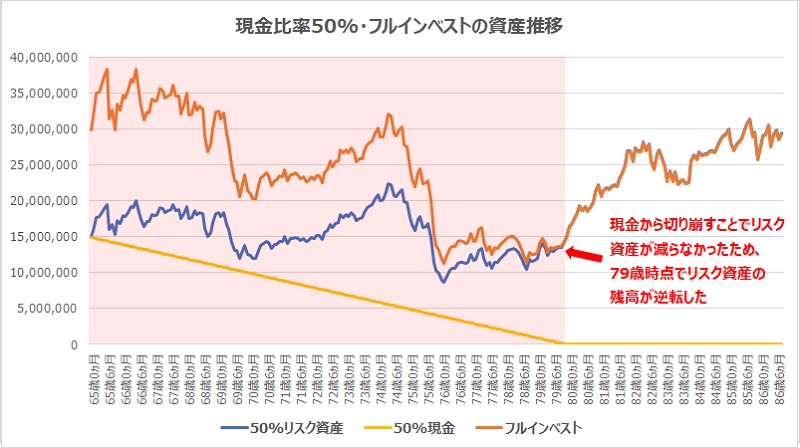

現金から切り崩す場合

こちらは現金から先に切り崩した場合の現金比率別の資産推移です。

比率30%・50%・70%の全てでリスク資産・現金の両方から切り崩す場合を上回る成績でした。

特に現金比率50%はフルインベスト(比率0%)を上回るという驚きの結果でした。

現金から切り崩すとハイリスク・ハイリターン

最初は計算ミスかと思いました(;^_^A

今回の場合、現金比率50%は一番リスク資産が減少するリーマンショック後まで現金を切り崩していたので、リスク資産がが一切減らず79歳時点でリスク資産の残高が逆転したのが原因です。

現金比率30%では早々に現金が枯渇し、70%ではリスク資産は減りませんが絶対量が少なく資産が伸びませんでした。

ただし、この現象は今回の条件でたまたま発生したもので、株価の回復が1ヵ月早いだけで逆転できないほど、かなり珍しい現象でした。

何が言いたいかというと、現金からの切り崩しはリスク資産が多いので先が読みにくいということです。

こちらは現金比率別・切り崩し方法別にリスクを算出した表になります。

↓リスクの見方が分からない方はこちら↓

表を見ると分かる通り、現金から切り崩す方がリスクが高いことが分かります。

今回のシミュレーションではハイリスクがプラスに作用していますが、この後再び大暴落が発生すると人生の終盤で一気に資産を失うリスクもはらんでいます。

晩年の暴落は取り返せない可能性が高いので、両方から切り崩しの方が無難な選択と言えるでしょう。

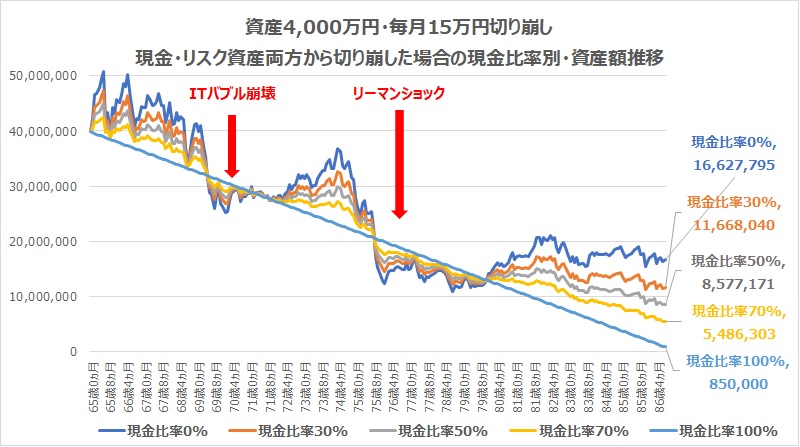

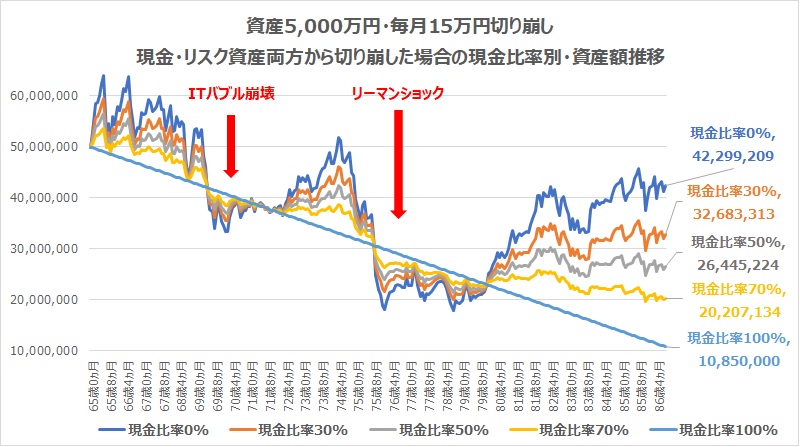

資産がもっと多かったら、少なかったら

これは超参考になる

ちなみに毎月15万取り崩しの3000万・4000万・5000万をみてみたい(*^▽^*) https://t.co/RZKLnUKmJG— クロスパール@ローコストで豊かな生活 (@crosspearl01) December 28, 2019

こんなリクエストもいただいたので試しにシミュレーションしてみました。

資産が4,000万円、5,000万円まで増えると、かなり余裕がでてきます。

4,000万円だと月15万円は少し不安な結果ですが、5,000万円あればITバブル崩壊・リーマンショックに巻き込まれても十分な資産が残ることが分かります。

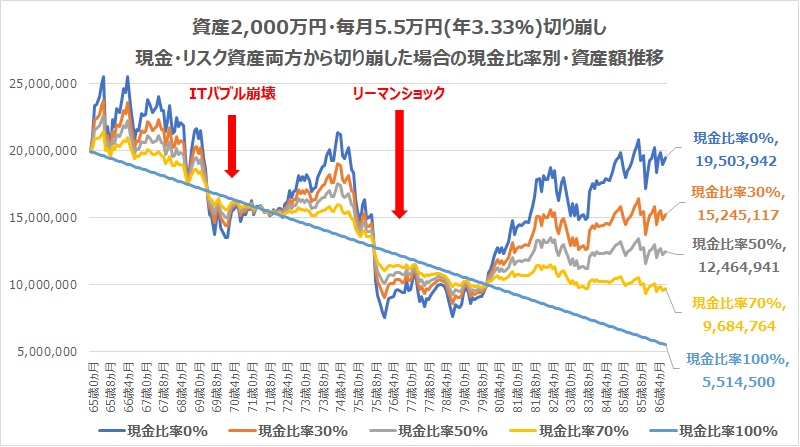

2,000万円だとかなり質素な生活になる

最後に、今年話題となった2,000万円のシミュレーションです。

2,000万円を30年で等分すると月5.5万円となります。

年金と合わせると何とか生活できるレベルでしょうか。

無理ではないけれど、贅沢をすることは難しそうです。

今回のシミュレーションでは資産運用をした場合、2,000万円ではリーマンショック時にかなり資産が減るので精神的に耐えられなくなる可能性があります。

老後を資産運用しながら過ごすなら、3,000万円は欲しいかな。

まとめ|年齢と資産状況に合わせたリスク管理が必要

- 資産運用を行うことで老後資金は増える可能性が高い

- 老後の大暴落の対処法は最低限の切り崩し残りを運用する

- 今回の場合は定額切り崩しの方が安定した生活を送れる

- 切り崩しは現金・リスク資産の両方が無難

- タイミングによっては運用なしを下回る場合がある

- 資産運用しながら老後を過ごすには3,000万円は欲しい

30歳・資産500万円で大暴落に合うのと、65歳・資産3,000万円で大暴落に遭うのでは人生に与える影響は全然違ってきます。

しかし、今回は最悪に近いケースでのシミュレーションとなりましたが、資産3,000万円あれば生き残れる可能性は高いと感じました。

それがあるんです。

90年前に発生した世界大恐慌は3年間暴落し続け株価は80%下落するという想像を絶する大暴落があったんです。

ちなみに、資産運用している人が老後に世界大恐慌に巻き込まれたら、資産3,000万円では助かる事は非常に困難です。

↓世界大恐慌について詳細はこちら↓

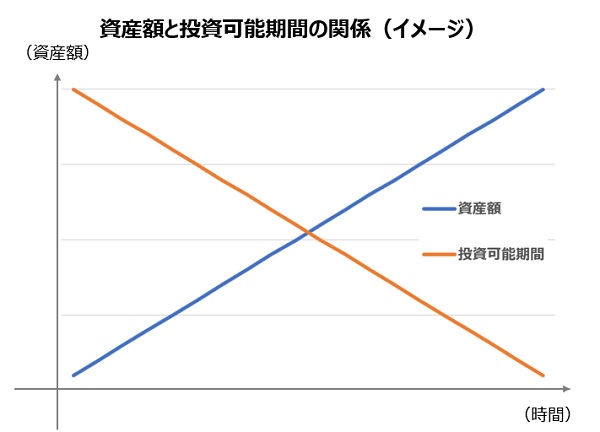

一般的には資産額が増えていくにつれて、残りの投資可能期間はどんどん減っていきます。

投資可能期間が終了し、切り崩し期に遭遇する大暴落のダメージは計り知れません。

現在フルインベストでガンガン積み上げている方も、年齢や資産額の上昇に合わせてリスクコントロールは必須であると考えます。

これを機に老後の暴落について考えてみてはいかがでしょうか?

↓45歳で大暴落に巻き込まれた場合はこちら↓

当サイトでは今回優秀だった現金比率50%の投資方法(カウチポテトポートフォリオ)を強く推奨しています。

ルールもシンプルなので暴落を経験したことのない投資初心者の方にはオススメの投資方法です。

↓詳しくはこちらをご覧ください↓

ちなみに、現金だけでなく債券(主に国内債券)でもリスクを緩和させることが可能です。

利益を生まない現金に抵抗のある方は、債券も検討してみるといいと思います。

↓暴落時の債券の働きについて詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓