投資には「卵を同じカゴに盛るな」という有名な格言があります。

出展:ウェルスナビ公式

カゴが落ちても卵が全部割れないように複数のカゴに分けて(分散して)投資をしよう!という意味で、リスク管理をする上で分散投資というのは超重要な要素です。

ちょっとまったぁ!!

その方法、大暴落が来たら大けがしますよ。

株式ってどんなに分散しても暴落時のリスクヘッジとはならないので注意が必要です。

じゃ全世界株式って意味ないの?

分散投資には大きく分けて2種類あって、それぞれ目的が異なるんです。

ということで、今回は分散投資の種類とその目的について紹介したいと思います。

この記事を読んで分かること

- 分散投資には地域分散と資産分散の2種類がある

- 投資初心者が重要視すべきは資産分散

この記事を読んでほしい人

- 暴落対策として全世界株式などに投資している方

- どのように分散したらいいのか迷っている方

【地域分散と資産分散は目的が違う】

地域分散:世界情勢の変化への対策

資産分散:暴落時の価格変動への対策地域分散は将来米国が衰退した場合など世界情勢が変化した場合に効果を発揮します。

資産分散は債券やREITなど株式と違う値動きをする資産を混ぜることによる株価暴落への対策です。 https://t.co/0rVZCwJf3Z— ナザール@暴落お兄さん (@investor_Nazal) December 9, 2019

今回の結論はこのツイートがほぼ全てです。

- 分散投資には地域分散と資産分散の2種類がある

- 地域分散は世界情勢の変化への対策

- 資産分散は株価暴落への対策

分散投資には地域分散と資産分散の2種類があり、それぞれ目的が異なるので使い分けてリスク管理をすることが必要なんです。

それでは、それぞれを深掘りしていきましょう。

目次:ジャンプできます

地域分散は世界情勢の変化への対策

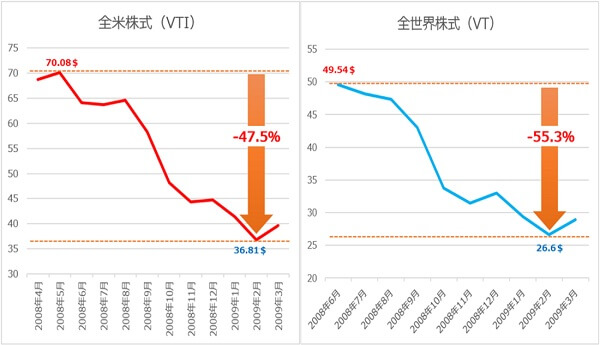

こちらは歴史的大暴落と言われたリーマンショックが発生した時の全米株式と全世界株式の下落率を比べたものです。

2009年2月にリーマン・ショックの底値を迎えますが、全米株式VTI(全米株式)より全世界株式VT(全世界株式)の方が下落率は大きいんです。

全世界に分散投資しているのに同じだけ暴落するということは、全世界への分散投資は暴落時のリスクヘッジとなっていないことを表しています。

株式はどんなに分散しても暴落したら下落率はほぼ一緒なんですね。

コロナショックで株価が下落し始めて、現在までのチャートを比較してみました。

底値までの下落率はどれも似たり寄ったり。

【株式の世界分散は暴落対策にならない】ことがよく表れていますね!暴落対策は株式以外でやりましょう! https://t.co/1tuaV5TWd7 pic.twitter.com/lwA2Mok2BO

— ナザール@暴落お兄さん (@investor_Nazal) July 10, 2020

ちなみに、今回のコロナショックでも地域の分散・集中にかかわらず同じように暴落しています。

全世界株式などの地域分散は、例えば米国が衰退して他の国が経済の中心になるなど、世界情勢が大きく変化した時に威力を発揮するんです。

と、あなたも思っていることでしょう。

しかし、今現在は最強の米国が衰退することは想像できませんが、30年後はどうなっているか分かりません。

出展:週刊ダイヤモンド

こちら平成元年と平成30年の世界時価総額ランキングです。

30年前の平成元年は、世界を席巻していたのは米国ではなく我が国日本なんです。

30年前の時価総額TOP20の内、14社が日本企業でした。

期間は長くなかったですが日本にも黄金期があったんです。

しかし、バブル崩壊後、日本は暗黒の20年という長い低迷期に入り、30年後の現在はTOP20には1社も入っていません。ちなみに平成30年時点の日本企業のトップはトヨタ自動車で35位です。

このように、30年後は世界がどうなっているか分かりません。

米国が衰退する可能性は?

米国株はこの10年で凄まじく株価が上昇しています。

しかし、米国の繁栄が永遠に続くかは分かりません。

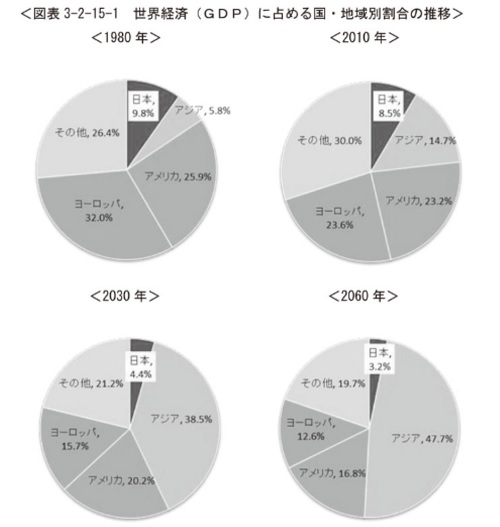

こちらは頂き物の資料ですが、内閣府が発表している今後のGDP推移の予想です。

これからは米国も伸びますが、それ以上にアジア圏のGDPの伸びが大きく2030年には米国を上回ると予想されています。

GDPと株価は相関しないとの意見もありますが、アジアが世界を席巻する可能性は十分あると思います。

もし、今後米国株が衰退し時価総額のTOPから消えるようなことが発生するのであれば、全世界株式などで地域分散していることが強みとなるのです。

ここ数十年の間に、先進国と新興国の境界線はなくなってきています。

格下だと思っていた国々もあなたが思っている以上に成長しているんですよ。

世界の成長について正しく知りたい方は書籍「FUCTFULNESS」がおすすめです(^^)

資産分散は株価暴落への対策

地域分散に対して、資産分散は現金や債券、純金、REIT(不動産)など株式以外の資産に分散することを言い、株価の暴落への対策のことを指します。

株式と相関の低い資産で分散する

株価暴落への対策なので、現金・債券・純金など株式とは相関の低い資産で分散することがセオリーです。

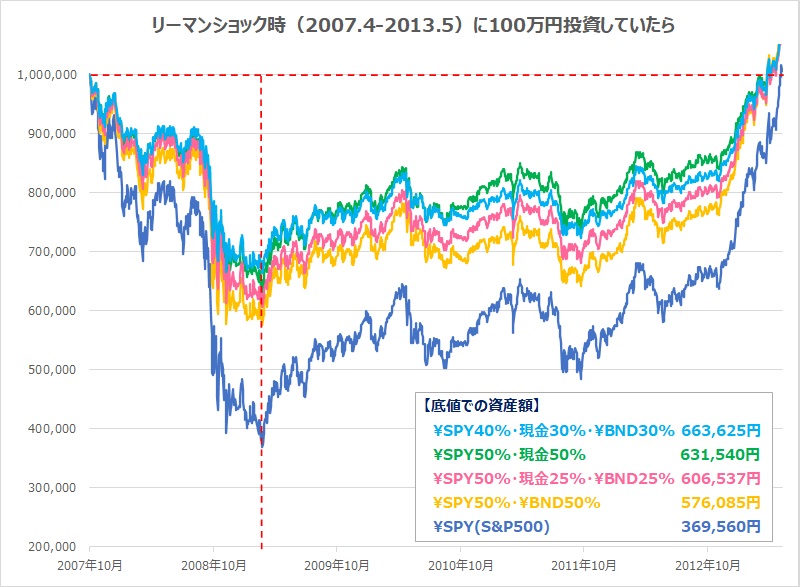

こちらは円建てのSPY(S&P500)、米国債券ETF・BND、現金をポートフォリオに混ぜた場合のリーマンショック時の資産額推移です。

ポートフォリオに債券や現金を含むことによって暴落による資産減少が緩和されていることが分かりますね。

↓詳しい分析はこちら↓

債券は国内と海外でリスクが異なるので要注意

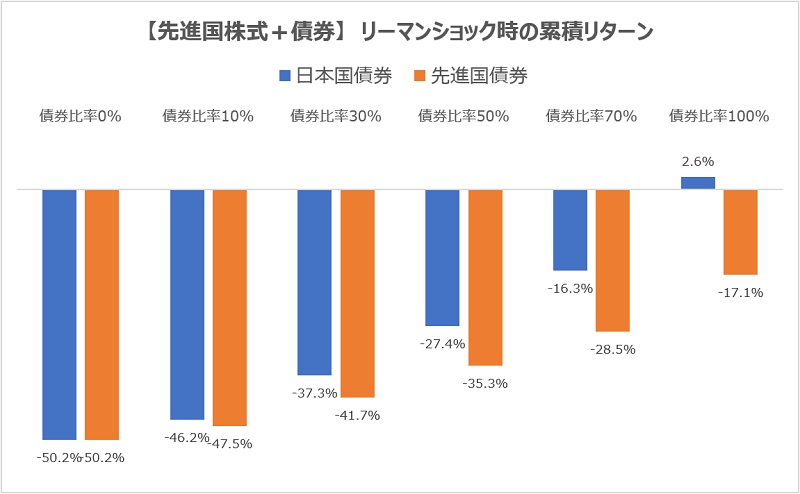

こちらは債券の比率別にリーマンショック時の累積リターンを比較したグラフです。

ご覧の通り、国内債券と外国債券では暴落時の下落率が異なることが分かります。

なんでこんなに差があるの?

外国債券は為替の影響を受けるので国内債券と比べるとハイリスクになるんです。

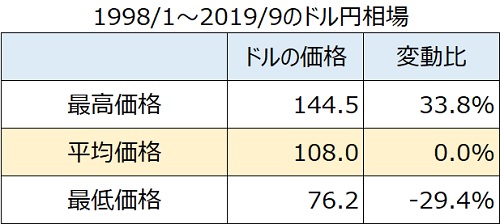

こちらは約20年間のドル円相場の最高・最低価格、平均価格です。

こう見ると日本円は平均価格を中心に±30%以上変動していることが分かります。

日本円が30%変動するということは、日本から見た外国資産も30%変動することを意味します。

日本で生活している以上、積立資産の売却であろうと株式からの配当であろうと、必ず日本円に変換する必要があります。

リスクが低いと思っている外国債券も、為替リスクにより30%くらいは価格変動する可能性があるので、もし債券を暴落時のクッションとして組み入れるのなら国内債券をオススメします。

↓暴落時の債券の働きについて詳細はこちら↓

純金も株式とは相関の低い資産のひとつ

ドル建てで恐縮ですが、こちらは米国株ETF・SPY(S&P500)と純金ETF・IAUのチャート比較です。

驚くべきことに、過去15年の伸びはSPY(S&P500)を上回ります。

金は配当を生まないというデメリットもありますが、株式との相関が低く、ポートフォリオに加えることで攻めと守りの両方で活躍してくれるかもしれません。

↓純金の魅力について詳細はこちら↓

まとめ|2つの分散投資を使い分けよう

- 分散投資には地域分散と資産分散の2種類がある

- 地域分散は世界情勢の変化への対策

- 資産分散は株価暴落への対策

投資初心者がまず重要視すべきは資産分散

投資するにあたり最も重要視するべきは

リターンよりリスク

長期間積立投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

暴落経験のない投資初心者の方は自分のリスク許容度に合わせて資産を分散しリスクコントロールすることが必須であると考えています。

まずは退場しない(投資を止めない)ことを最優先とし、自分に合った分散方法を探してみましょう。

↓リスク許容度の測り方はこちら↓

ちなみに当サイトでは現金比率が半分のカウチポテトポートフォリオという投資方法を推奨しています。

分散の割合で悩んでいる方、投資方針がはっきり定まっていない方は試してみてはいかがでしょうか。

資産運用を始めるならつみたてNISAがおすすめ

これから投資を始めるなら「つみたてNISA」がおすすめです。

通常、投資で得た利益には約20%の税金がかかるのですが、このつみたてNISAなら利益にかかる税金が非課税となる超お得な制度なのです。

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

↓つみたてNISAについての詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓