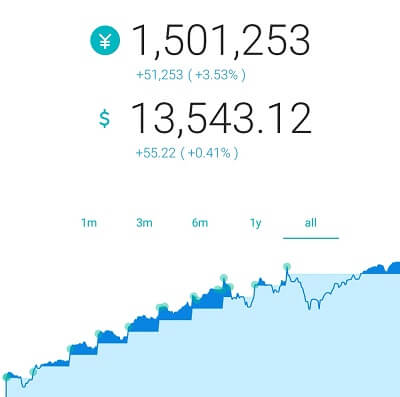

投資の「と」の字を知らなくても資産運用が可能なウェルスナビ。

僕も145万円を運用しており、2019年3月22日時点では+51,253円(+3.53%)と今のところ順調です。

で、このウェルスナビで積立をすると、将来いくら増えるんだ?と気になりますよね。

以前にウェルスナビのロボアドバイザーが算出した利回りでリターンシミュレーションをしてみましたが、今回は分析ツールを使用して20年後のリターンをシミュレーションしてみました。

そして、20年後に残念ながら暴落していた場合の対処法も合わせてご紹介します。

この記事を読んでわかること

- ウェルスナビで毎月1万円積み立てた場合の20年後のリターン予測

- 20年後に暴落していた場合の対処法

↓ロボアドバイザーが算出した期待リターンについてはこちらをお読みください↓

目次:ジャンプできます

使用したツールとシミュレーション方法のご紹介

今回使用した分析ツールは東北投信さんの資産形成将来シミュレータ「アセロラ!!」です。

↓バナーをクリックするとジャンプできます↓ 画像はアスパラガスですがアセロラです(笑)

画像はアスパラガスですがアセロラです(笑)

アセットアロケーションの割合を入力するだけで簡単に計算できますので、興味のある方は使ってみてください!

今回は、ウェルスナビのポートフォリオからアセットアロケーションを算出し、この「アセロラ!!」でシミュレーションを行います。

ウェルスナビのアセットアロケーションの算出方法は後程ご紹介します。

↓ポートフォリオとアセットアロケーションの違いについてはこちらをご覧ください↓

↓ウェルスナビの投資先についてよく分からない方はご覧ください↓

ウェルスナビのアセットアロケーションを算出

こちらは僕のウェルスナビの運用状況です。

- 2018年3月運用開始(約1年経過)

- 元本145万円

- リスク許容度「4」

- 2019年3月22日時点のポートフォリオで計算

※他の投資もしているため現在は積立をしていません

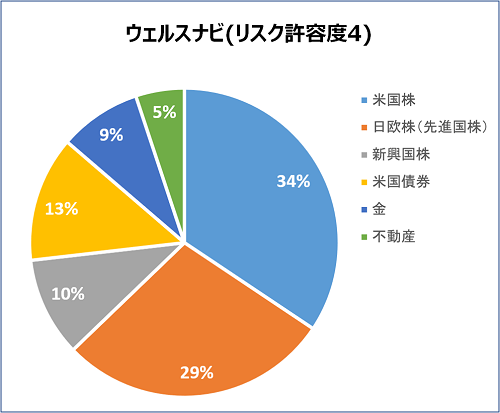

それではウェルスナビのポートフォリオです。

米国株は先進国株としてシミュレーションを行います。

そして、日欧株はアセットアロケーションでは国内株と先進国株に分けられます。

ちなみに日欧株に含まれる国内株は22.2%です。

↓日欧株について詳細はこちら↓

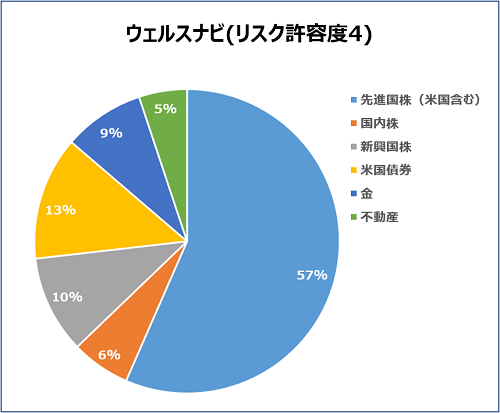

この米国株と分解した日欧株を合わせて計算したポートフォリオが下図になります。

ウェルスナビのリスク許容度「4」でのアセットアロケーションは57%が先進国株で占められるという結果です。

この結果を分析ツールに入力して将来のリターンをシミュレーションします。

金(GOLD)の期待リターンとリスク率

アセロラ!!ではあらかじめアセットクラス(資産の種類)によって期待リターンとリスク率が入力されているのですが、投資信託のシミュレーションを前提としているので、「金」の期待リターンとリスク率は自分で入力する必要があります。

僕は金の期待リターンとリスク率を資産分配ツールmyINDEXというサイトで算出しました。

↓その結果がこちらです↓

この結果を新興国債券の欄に入力し代用しました。

※資産分配ツールmyINDEXでも将来リターンのシミュレーションは可能です。

ツールで計算すると年平均利回りは4.33%

アセロラ!!でシミュレーションした結果がこちらです。

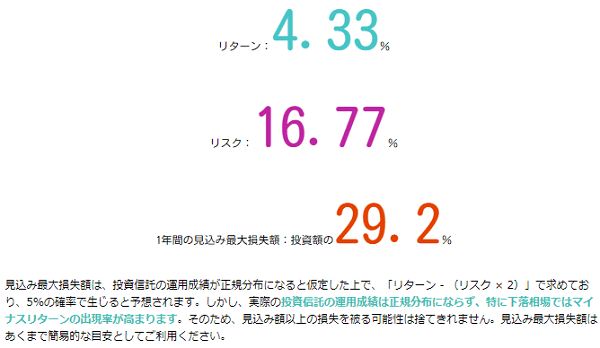

期待リターンは4.33%と非常に優秀な結果です。

リスク・リターン分布でみると、新興国株が一番ハイリスクハイリターンでその逆は先進国債券であることが分かります。

期待リターン4.33%は72の法則に当てはめると、100万円を一括投資しておよそ17年運用し続けると200万円を超える計算になります。

↓ちなみに利回りと元本の増え方の簡単な計算方法(72の法則)はこちら↓

では、毎月1万円ずつ積み立てて得られるリターンはというと、

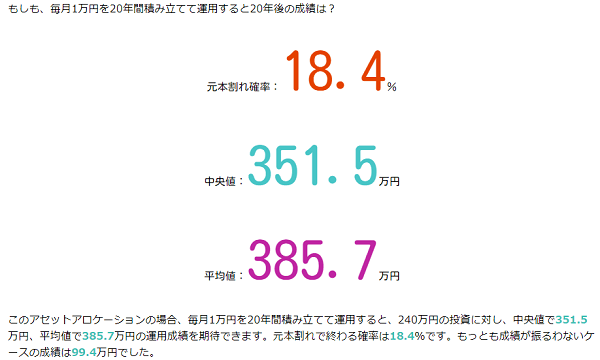

となりました。

元本240万円に対し、得られるリターンの中央値は約350万円です。

今回は月1万円でのシミュレーションですが、2万円ならこの2倍、3万円なら3倍の数値となります。

↓計算結果の分布です↓

元本240万円に対し、最高値は2,179万円。夢はありますが、こうなる確率はかなり低いでしょう。

対して、下位10%は元本割れの値が出ており、シミュレーション結果では20年後の元本割れ率は18.4%でした。

これはちょっと高く感じますが、同じ方法で先進国株100%でシミュレーションすると元本割れ率は27.6%なので、分散によってリスクを下げているといえます。

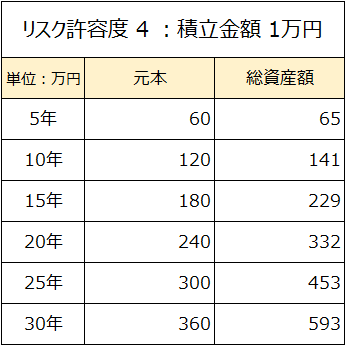

ロボアドのシミュレーション結果と比べると

こちらはロボアドバイザーが算出した期待利回りで毎月1万円ずつ積み立てしたシミュレーション結果です。

ロボアドバイザーが算出した期待利回りはリスク許容度「4」で3.131%となっています。

表を見ていただくと20年で332万円と今回の結果と比べると若干控えめな数値に見えますが、こちらは手数料1%を差し引いた後の利回りです。

手数料1%を考慮しない場合は4.131%と今回のシミュレーションとかなり近い数値になります。

↓ロボアドの算出した期待利回りとリターンについて詳細はこちらをご覧ください↓

20年後に暴落していた時の対処方法

ご紹介した通り、シミュレーション結果では20年後の元本割れ率は18.4%でした。

この数値を見ると、元本割れのリスクが2割もあるの!?って感じると思いますが、これが投資のリスクということになります。

ただし、事前に対策・準備をしておくことで元本割れした場合でも、そこから利益を得る対処方法があります。

暴落への対策と暴落時の対処方法

- 日頃から現金比率を高めておく

- 少額ずつ取り崩しながら残りを運用し続ける

対策①:日頃から現金比率を高めておく

20年後に限らず、長期間投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

そしてこの大暴落から逃れることはできません。

どうせ来るとわかっているのならば、今から大暴落に向けて準備・対策をしておきましょう!

大暴落に向けての準備・対策でやることはただ一つです。

しっかり現金(無リスク資産)を確保しておく

では、どれくらい現金を確保したらいいのかというと、

リスク資産と現金(無リスク資産)は50:50

です。

しっかりと現金を持っておくことで、大暴落が発生した際にリバランス(追加投資)を行ってその後大きく資産を増やすことが可能なのです。

↓詳細の対策方法はこちらをご覧ください↓

↓リバランス(追加投資)のタイミングについてもシミュレーションしています↓

対策②:少額ずつ取り崩しながら残りを運用し続ける

定年退職している、もしくはする直前でリバランスや追加投資が難しい場合は、毎月必要な金額のみを切り崩し、残りを運用し続けましょう。

老後(取り崩し期)に暴落したときの対処方法

- 毎月一定額のみを取り崩し、残りはそのまま運用し続ける

暴落に遭遇しても、焦らないことが大切です。

毎月一定額を取り崩し、残りをそのまま運用し続けることで利益を回復することができるのです。

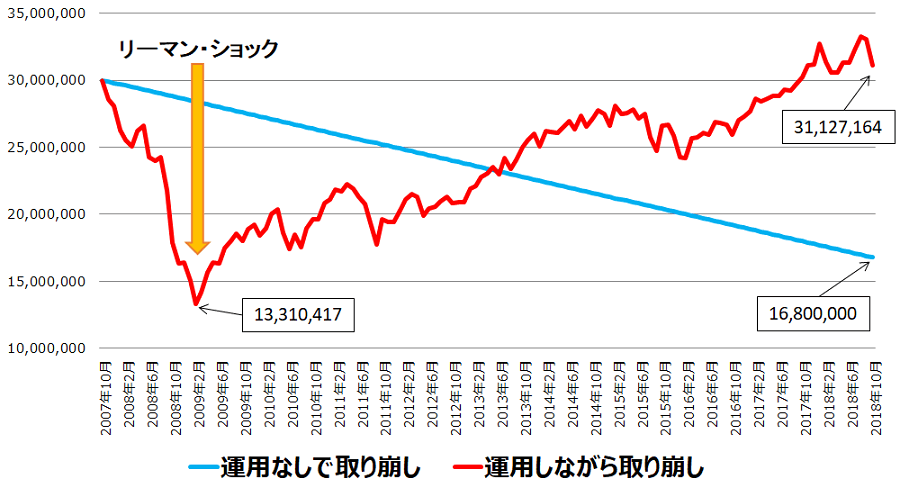

仮に、暴落時の資産価値が3,000万円だとすると、毎月10万円を切り崩すとして、最初の月の残額は2,990万円。

切り崩し前の99.7%を運用できるのです。

もちろん、毎月資産は目減りしていくのですが、2,990万円という金額は運用資金としてはかなり大きな金額ですよね。

世界経済の成長に投資する金融資産であれば、ここからでも巻き返しが可能なのです。

実際に、取り崩し期にリーマン・ショックが発生したというシチュエーションで10万円を切り崩しながら運用すると総資産額はどうなるかシミュレーションしてみると、10年後に暴落前の3,000万円を超えるという結果になりました。

↓老後に暴落してしまった対処法について詳細はこちら↓

ウェルスナビで資産形成をしよう

一般世間で資産運用をしている個人投資家の大半は、銀行預金よりも効率的に、より多くの資産を形成するために積立投資をやっています。

しかし、投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要で、これらの習得は時間がかかります。

- 投資の知識・経験がない

- 忙しくて勉強する時間もない

と、資産運用をやってみたいと思いながらも手を出せていないあなた!

ウェルスナビで資産運用を始めてみませんか?

世の中には様々な投資方法が存在しますが、投資未経験・知識ゼロで始めるのであれば、ウェルスナビは本当におすすめです。

もちろんデメリットはありるのですが、それを差し引いてもこれほどお手軽に投資を始められるサービスはありません。

↓ウェルスナビについてもっと知りたいという方はこちら↓

これから投資を始めてみたいという方、ウェルスナビから試してみてはいかがでしょうか?

![]() ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!