ウェルスナビで積立投資を始めるとき、一体いくら積み立てたらいいんだ?

〇万円積み立ててるけど、将来いったいいくらになるんだ?

と気になっている方は多いと思います。

今回はロボアドがはじき出した利回りを元に、リスク許容度別、積立金額別、積立年数別のリターン一覧表を作ってみました。

この記事を読んでわかること

- 「〇万円つみたてたら〇年で〇万円になる」がリスク許容度別にわかる

- 将来の目標金額に対し、いくら積み立てるといいかがわかる

この記事を読んでほしい人

- ウェルスナビを始めたいけど、リスク許容度で迷っている方

- 毎月いくら積み立てていいのか迷っている方

- リスク許容度別の期待リターンを知りたい方

※ロボアドの計算を元に作成していますが、あくまで予想です。将来は何があるか分かりません。ここに記載されている通りになるわけではありませんのご注意ください。

自分にはどのリスク許容度が適しているのかはウェルスナビ公式サイトで無料で診断できます。

まだの方はお試しください。

目次:ジャンプできます

リターン表の見方・利回りの計算方法

表の見方

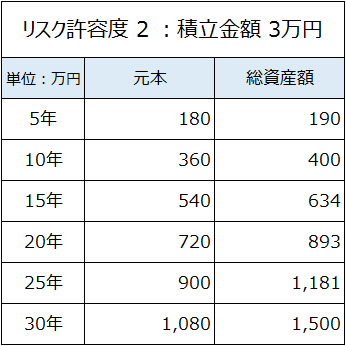

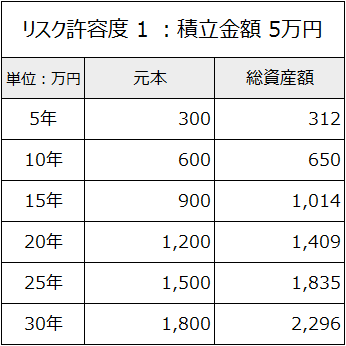

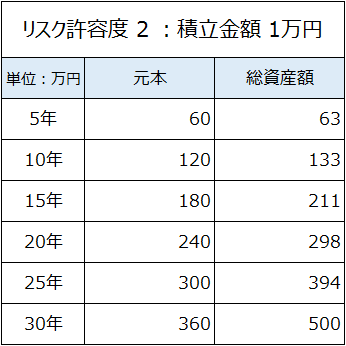

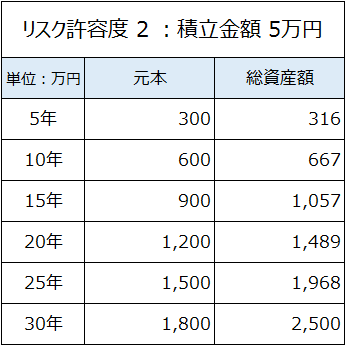

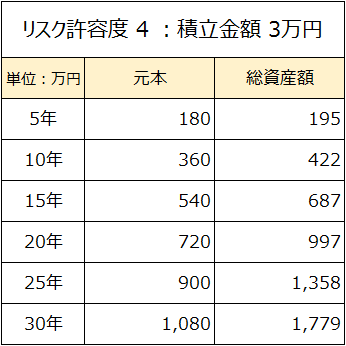

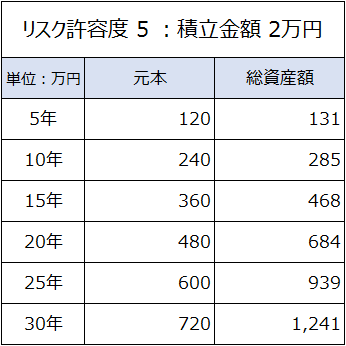

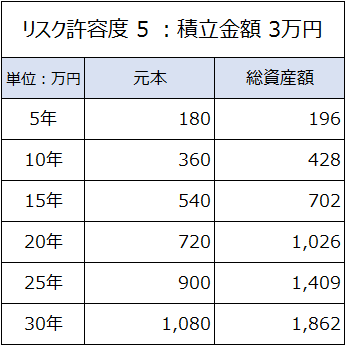

こちらはリスク許容度2で毎月3万円積み立てた時の表になります。

- 3万円を30年積み立てると1,500万円になる。

- 将来の目標金額が1,000万円の場合、リスク許容度2で3万円積み立てると25年くらいかかる

といった具合で参考にしてみてください。

利回りの計算方法

ウェルスナビの診断機能を使用した際に表示される「確率70%の予想資産額」をベースにしています。リスク許容度別にロボアドバイザーが算出した利回りを調べ使用しています。

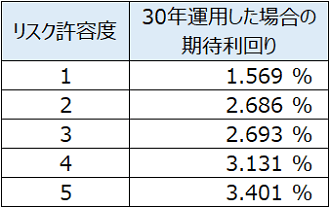

リスク許容度別の利回りをまとめると

↓ウェルスナビの利回り算出について詳細はこちら↓

確率70%ならどのリスク許容度でもリスクは同じじゃないか!と思われるかと思いますが、ここで言うリスクは資産増減の振り幅のことを指します。

リスク許容度5だと70%の確率で高い資産額に到達できますが、外れた時は低いリスク許容度と比べ大きく価格を下げる可能性があります。

- リスク許容度 1 :リターンは小さいが、外れた時のマイナスも小さい

- リスク許容度 5 :リターンは大きいが、外れた時のマイナスも大きい

- 外れる可能性はどちらも30%

といった考え方です。

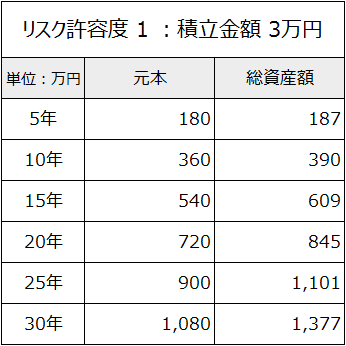

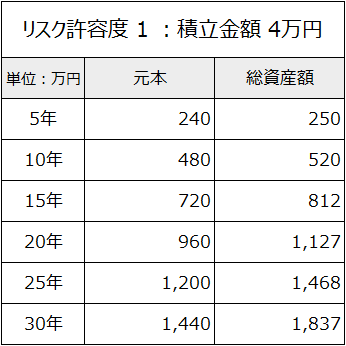

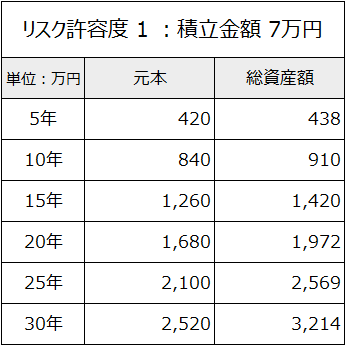

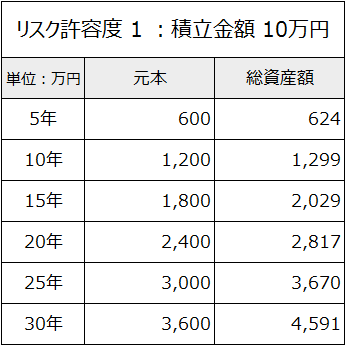

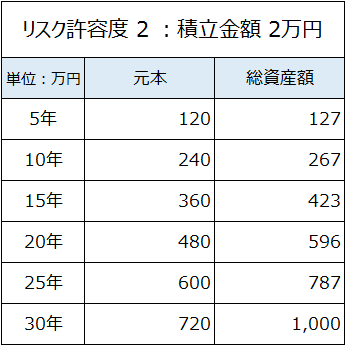

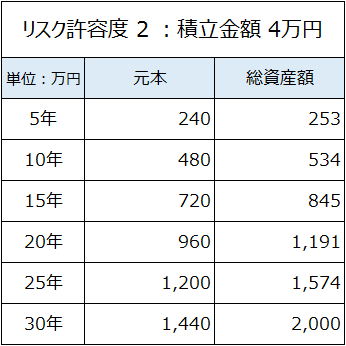

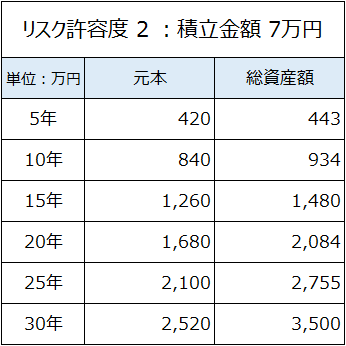

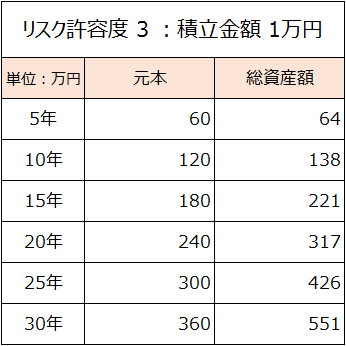

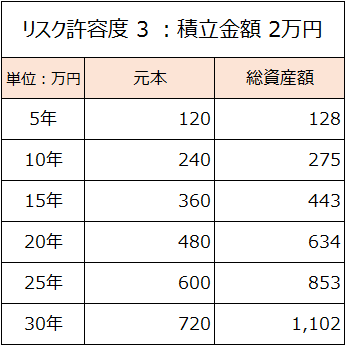

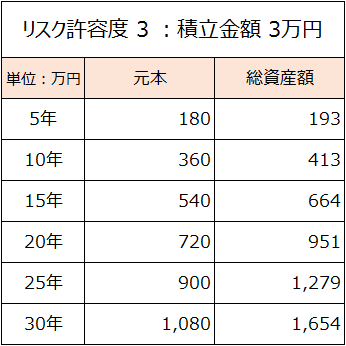

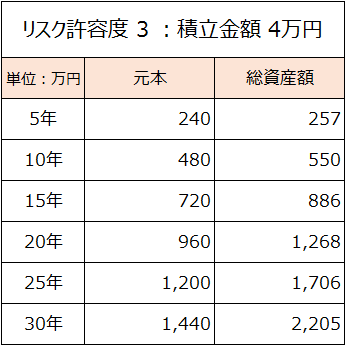

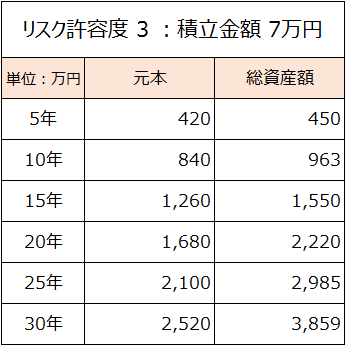

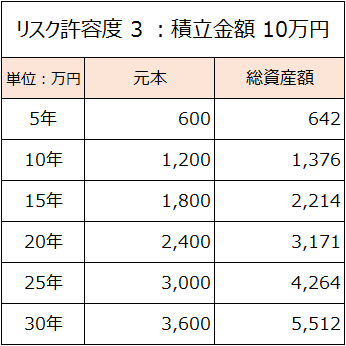

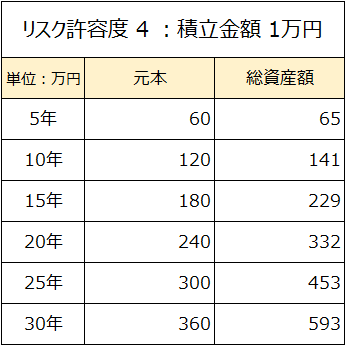

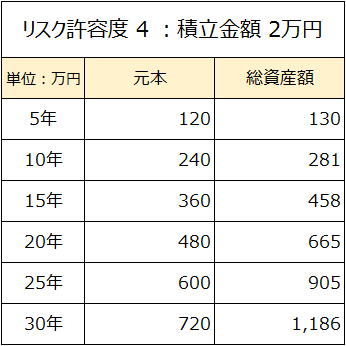

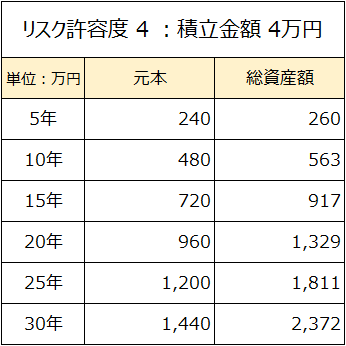

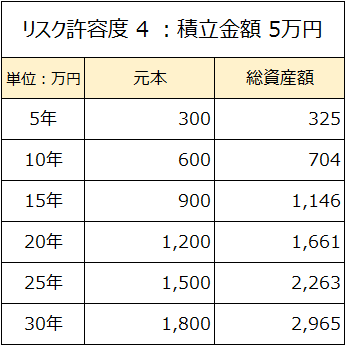

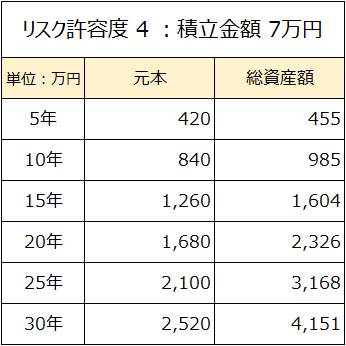

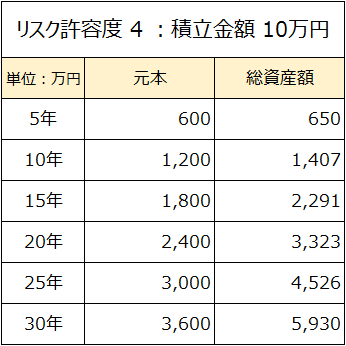

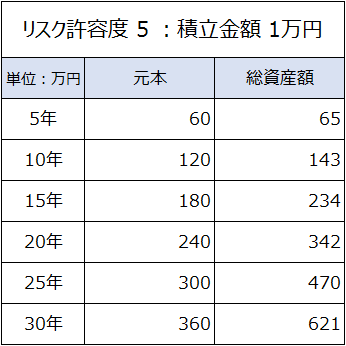

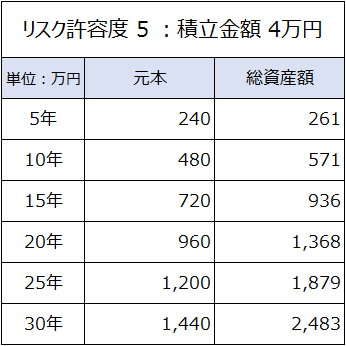

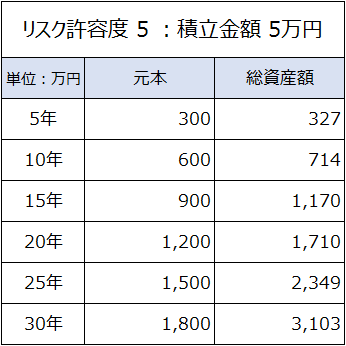

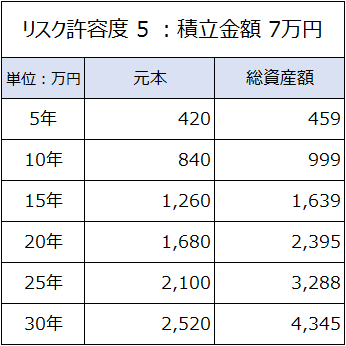

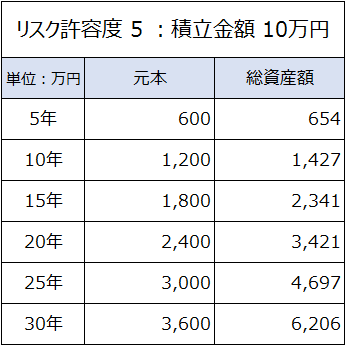

【資料】許容度別・積立金額別リターン表

それではお待たせしました!ここからがリターン表になります。

- リスク許容度:1~5

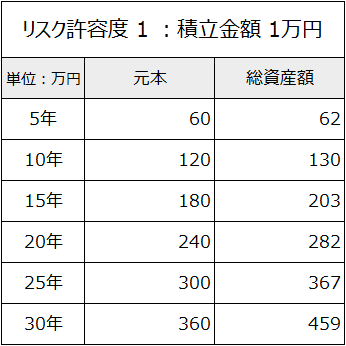

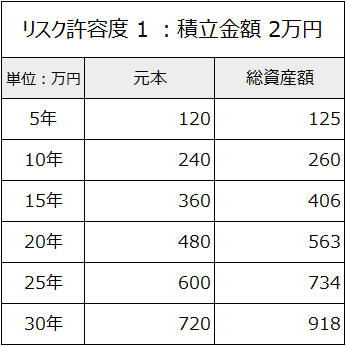

- 積立金額:1万円、2万円、3万円、4万円、5万円、7万円、10万円

- 積立年数:5年、10年、15年、20年、25年、30年

- 金額は手数料1%を支払い後の数値(税金は考慮しない)

でそれぞれ作成しています。

積立金額6万円ならどうするんだ?という方は、1万円と5万円を合計すると数字が合うようになっています。

記事がかなり縦長なので、こちらから目的の場所へジャンプしてください。

(クリックでジャンプできます)

リスク許容度「1」期待利回り1.569%

リスク許容度「2」期待利回り2.686%

リスク許容度「3」期待利回り2.693%

リスク許容度「4」期待利回り3.131%

リスク許容度「5」期待利回り3.401%

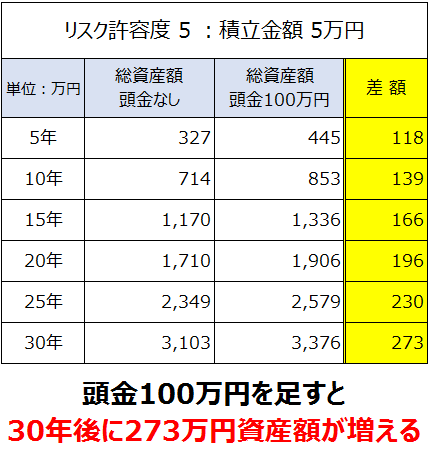

頭金がある方が効率的に増える

今回のリターン表は0円からの積立ですが、頭金を準備することができると、より効率的に資産を増やすことが可能となります。

例:頭金を100万円準備して、リスク許容度5で月5万円を積み立てる

一括投資(頭金)は融通が利かないというデメリットがある反面、リターンは長期で見ると積立投資を上回ります。なので、ゴールを20年以上先に定めるなら、一括投資と積立投資を組み合わせて運用することでリターンが大きくなる可能性が高くなるのです。

まとめ|まずは将来の目標金額を設定しよう

これから投資を始める方、始めたての方は、漠然と積み立てるのではなく将来の目標設定をしましょう。

今回の表でいくら積み立てると大体いくらになるという予想ができると思います。

なので、30年後に〇万円準備するには、毎月〇万円積み立てらいいんだなということが表を活用することでわかってくるのです。

ぼくの目標は30年後に3,000万円なので、今回の表でいうと、リスク許容度5で毎月5万円積み立てると70%の確率で目標達成できることになります。

今のペースで間に合うのか?足りないのか?

人生設計を行う上で目標を立てることは非常に重要です。

自分の将来、いくら必要なのかを計算し、目標を立てて投資を行いましょう。

暴落に備えて心構えをしておこう

これらはAIが計算した平均の利回りで、暴落や暴騰も考慮されたものになります。長期間積立投資をしていると、必ずリーマンショック級の大暴落に巻き込まれます。

たとえそこで暴落したとしても、決して売却してはいけません。

積立投資で負ける人は価格が下がった時に売却する人です。

淡々と積み立てていくことが、目標金額達成の近道となります。

そして、どうせ来るとわかっているのなら、今のうちに準備をしておくのも手段の一つです。準備をしておくことで、暴落が発生した際の立ち回りが全然変わってきます。

もし、老後に暴落したらどうなるの?と心配される方も多いと思いますが、こちらも心配無用です。切り崩しながらも残りの金額を運用し続けることで資産の維持は可能なのです。

資産が預貯金のみ投資未経験者はやったほうがイイ!

僕は預貯金も大事ですが、将来のために投資で資産形成をすることはもっと大事だと思っています。

そして、投資未経験者や投資の知識ゼロ方にはウェルスナビは敷居が低くオススメのサービスです。

銀行預金にもリスクはある

投資を始める前は「リスクがあるから怖い」と感じている方は大半ですが、預貯金のみで資産形成をすることにもリスクがあります。

銀行預金のリスク

- 銀行倒産時1000万円までしか保証されない

- 物価が上昇した場合、資産価値が下がる

預け先の倒産は銀行だろうが投資だろうがリスクは同じですが銀行預金最大のリスクは物価上昇(インフレ)に対応できていないことです。

日本は年2%の物価上昇を目指しています。ご存知の通りそんなペースでは上がっていませんが物価は確実に上昇しています。

銀行の0.001%、100万円を20年預けても約2万円しか増えません。20年後、物価が10%上昇していたら20年後の102万円は91.8万円の価値しかなくなるわけです。

安全と思っている銀行預金にも価値が目減りするリスクがあるのです。

ウェルスナビでインフレに対応した資産形成をしよう

先ほども説明した通り、銀行預金だけではインフレに対応できません。

一般世間で資産運用をしている個人投資家の大半は、このインフレに対応しより多くの資産を形成するために積立投資をやっています。

しかし、投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

これらの習得は時間がかかりますし、知識なしで投資の世界に飛び込むと、高い確率で大きな授業料(失敗)を払うことになります。

そんな方々にマッチするのが、投資を外注するウェルスナビというサービスなのです。

世の中には様々な投資方法が存在しますが、投資未経験・知識ゼロで始めるのであれば、ウェルスナビは本当におすすめです。

今回ご紹介したとおり、もちろんデメリットはありるのですが、それを差し引いてもこれほどお手軽に投資を始められるサービスはありません。

↓ウェルスナビについてもっと知りたいという方はこちら↓

これから投資を始めてみたいという方、ウェルスナビから試してみてはいかがでしょうか?

![]() ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!