長期で積立投資をしていると、○○ショックといわれる大暴落には必ず出くわします。

そして、これを回避することは不可能で、あなたが必死で積み立てた資産にもその牙は容赦なく襲い掛かり、大きく資産を減らすことでしょう。

大切な資産が減ってしまう訳ですからビビってしまうのは当然です。

しかし、大暴落には「切り抜ける方法」というものが存在し、実践することで被害を最小限にとどめたり、はたまたそこから大きく資産を増やせることだってあるんです。

今回はそんな積立投資をしていて大暴落に巻き込まれた時の切り抜け方をシチュエーション別に紹介したいと思います。

相場が好調な今のうちに暴落の準備をしておきましょう!

この記事を読んで分かること

- 自分がどれくらいの暴落に耐えられるかの調べ方

- 暴落が来る前の準備と対策方法

- つみたてNISAをしていて暴落した時の切り抜け方

- 老後(65歳)で暴落した時の切り抜け方

この記事を読んでほしい人

- 必ず来るといわれている大暴落が怖い人

- 暴落に巻き込まれた時にどうしていいか分からない人

- そろそろ来ると言われているので、今投資を始めるべきか悩んでいる人

この記事を読んでいただくことで、大暴落への心構えと、実際に巻き込まれた際の対処法を身に付けることができます。

大暴落に巻き込まれた時の行動として、シチュエーションを問わず共通の大原則があります。

それは

絶対に売却して退場して(投資を止める)てはいけない!

ということです。

積立投資で負ける人はほぼ全員が価格が下がった時に耐え切れずに売却し投資を止めてしまう人です。

積立投資は「売却しない限り損が確定しない」という特徴があります。

暴落時はつらい時期が続きますがグッと耐えて相場の回復を待つことがセオリーなんです。

↓詳しくはこちらにまとめてあります↓

これを踏まえたうえで、シチュエーション別の大暴落の切り抜け方を紹介します。

目次:ジャンプできます

【基本】まずは自分がどこまで耐えられるか知ろう

大暴落への対策をする前に、まず自分がどこまでの価格変動に耐えられるのかを知っておきましょう。

暴落などで資産がマイナスになった時に、自分はどの程度までのマイナスなら耐えられるか、という度合いのことをリスク許容度といいます。

今投資している金融商品が自分のリスク許容度の範囲ないであるかは、リスク管理において一番重要といっても過言ではありません。

リスク許容度を超えて投資をすると、どんなに準備や対策を講じても暴落時に耐え切れなくなり絶対に投資に負けます。(断言!)

なので、まずは自分のリスク許容度を知り、自分が投資している金融商品が暴落時に耐えられる構成になっているかを確認するところから始めましょう。

↓リスク許容度の測り方と金融商品の選び方はこちら↓

来ると分かっているなら事前に準備しておこう

最初にも言いましたが、長期間投資をしている限り、○○ショックといわれる大暴落には必ず出くわします。

そしてこの大暴落から逃れることはできません。

どうせ来るとわかっているのならば、今から大暴落に向けて準備・対策をしておきましょう!

初心者でも簡単にできる暴落対策はただ一つです。

しっかり現金(無リスク資産)を確保しておく

簡単に言うと、大切な資産を投資に突っ込み過ぎないということです。

僕がオススメする金融商品と現金の割合は50:50です。

なんで現金をしっかり確保しておくといいの?

それは、暴落後の追加投資(リバランス)によって大きく資産を増やせる可能性が高いからです。

歴史的な大暴落に巻き込まれると、あなたが投資している資産は半分になると思ってください。

は、半分っ!?

はい、半分になります。

しかし、半分が現金であれば金融商品の価値が半分になっても資産の減少は25%に留まり、75%も残ることになります。

ここから、潤沢な現金を使用し資産を大きく増やすという作戦が取れるのです!

↓現金を利用した暴落時の切り抜け方の詳細はこちら↓

↓現金比率50%について詳細はこちら↓

つみたてNISAで暴落した時の切り抜け方

分配金や売却益が購入した年から20年間非課税となる、とってもお得なつみたてNISA。

非課税期間が開始から20年ではなく、購入した年から20年と運用が複雑なので、暴落した時の対応も少々複雑です。

つみたてNISAは非課税期間という期限があるため、期限直前で暴落してしまうと非課税の恩恵を受けられなくなるという大きなデメリットがあります。

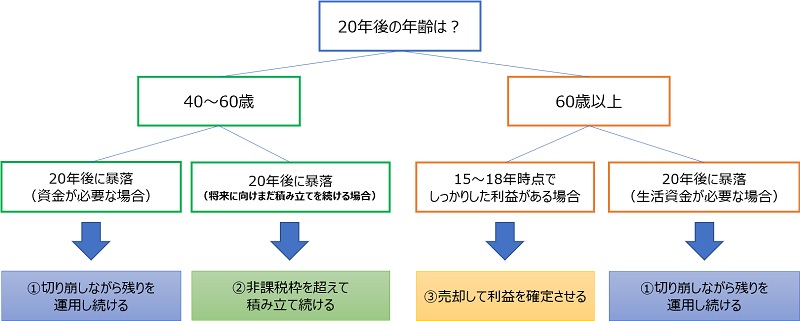

運悪く、20年後に暴落するという最悪の状況となった時は、その時のあなたの年齢や資産状況によってこのデメリットを乗り越える対応策が変わってくるのです。

具体的には対処法は主に下図のような3パターンです。

主な対処方法は3パターン

- 暴落しても、切り崩しながら残りを運用することで資産を回復させる

- 暴落しても、非課税枠を超えて積み立て続け、資産を回復・増幅を狙う

- 非課税期間終了間際で十分な利益が出ている場合は売却する

これら3パータンに加え、つみたてNISAの非課税部分の基礎知識と出口戦略を知ることで、つみたてNISA運用中の暴落に対応することができるようになります。

↓つみたてNISAの暴落時の対応について詳しくはこちら↓

老後(65歳)で暴落した時の切り抜け方

必死に積み立てて資産形成し、65歳で「さぁ、取り崩そう」というタイミングで大暴落が起きてしまったらどうしよう?と心配されている方、多いのではないでしょうか。

老後(65歳)で大暴落が襲ってきたときの対処法は

毎月最低限の金額を切り崩し、残りはそのまま運用し続ける

大切なのは、一括売却せず運用を続けることなんです。

この方法は、暴落が来ない場合でも有効な戦略で、出口戦略とも言います。

例えば、65歳時の資産価値が3,000万円あり、月に10万円ずつ取り崩すとします。

初月に10万円を切り崩しても残り2,990万円で残りの99.7%を運用できるのです。

もちろん、毎月資産は目減りしていくのですが、2,990万円という金額は運用資金としてはかなり大きな金額ですよね。

世界経済の成長に投資する金融資産であれば、ここからでも巻き返せる可能性が高いのです。

実際に、老後(65歳)からの切り崩し期にITバブル崩壊とリーマンショックに巻き込まれたら大切な資産がどうなるかシミュレーションしてみました。

↓シミュレーション結果の詳細はこちらをご覧ください↓

まとめ|暴落が来ても投資を止めないことが絶対条件

- 自分がどれくらいの暴落に耐えられるか知る

- 現金を確保し暴落に備える

- つみたてNISAの暴落対策はその時の年齢・資産状況で異なる

- 老後に暴落した時は最低限の資金のみ切崩し残りは運用し続ける

何度も言いますが、暴落に巻き込まれても絶対に売却して退場して(投資を止める)てはいけません。

積立投資で負ける人はほぼ全員が価格が下がった時に耐え切れずに売却し投資を止めてしまう人です。

暴落は落とし穴ではなく、トンネルです。

落とし穴には出口がなく、自分で這い上がる必要がありますが、トンネルは前に進むことで必ず出口にたどり着けます。

たとえ老後に暴落してしまったとしても、人生という観点からみると通過点の一つです。何が起きても歩き続けることが大切なんです。

暗闇の中は不安でしょうがないと思いますが、止めることなく歩み続け、出口までたどり着きましょう!

相場が好調な今のうちに、いつか巻き込まれる大暴落の対策をしてみてはいかがでしょうか?

資産運用を始めるならつみたてNISAがおすすめ

これから投資を始めるなら「つみたてNISA」がおすすめです。

通常、投資で得た利益には約20%の税金がかかるのですが、このつみたてNISAなら利益にかかる税金が非課税となる超お得な制度なのです。

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券

でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

↓つみたてNISAについての詳細はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓