↓応援クリックをお願いします!↓

投資資金が100万円あったら、あなたはどうしますか?

- 一括投資するのか

- 分割して投資するのか

ちょっとまとまった軍資金を投資する際に「一括投資と分割投資はどっちがいいのか?」というのは必ず迷うポイントですよね。

と思いますよね?

でも一概にそうとは言えないんですよ!

ということで今回は、100万円という割と現実的な投資資金を米国株インデックスS&P500に投資する場合、

- 100万円を一括投資

- 5万円ずつ分割投資

- 1万円ずつ分割投資

の3パータンで10年運用した場合、どのパターンが一番リターンが多いのかを

- 1990~1999年

- 2000年~2009年

- 2010年~2020年

の3世代で比較・検証してみました。

この記事を読んで分かること

- 軍資金100万円を一括投資・分割投資した場合の比較

- 一括投資が必ずしも有利なわけではない

この記事を読んでほしい人

- ちょっとまとまった軍資金を一括投資するか分割投資するか迷っている方

検証の結果を先に言ってしまうと、今回のシミュレーションでは全てのパターンで分割投資が一括投資を上回りました。

ただ、分割し過ぎてもパフォーマンスは伸びない傾向で、程よい回数で分割投資することが精神的安定だけでなくパフォーマンス的にもベターな選択であるというのが今回の結論です。

それでは今回のシミュレーション条件です。

100万円を円建てS&P500投資信託に一括投資・5万円ずつ・1万円ずつ投資して10年運用した場合の資産額を比較する。

- Yahoo!FinanceでダウンロードしたS&P500チャートを使用

- ドル/円チャートはInvesting.comでダウンロードしたものを使用

- 毎月第一営業日に投資する

- 分配金は1.8%とし税引き後ファンド内再投資

- 手数料・インフレなどは考慮しません

※簡易な計算なのでイメージとしてお楽しみください(^^)

目次:ジャンプできます

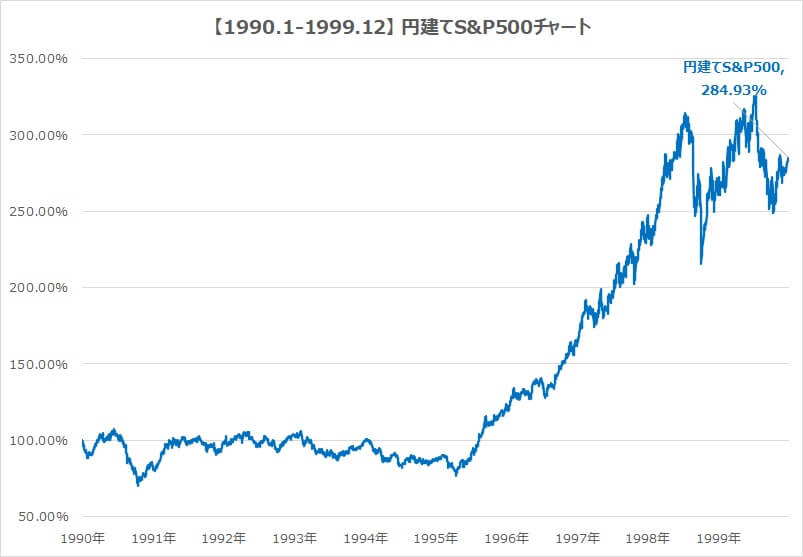

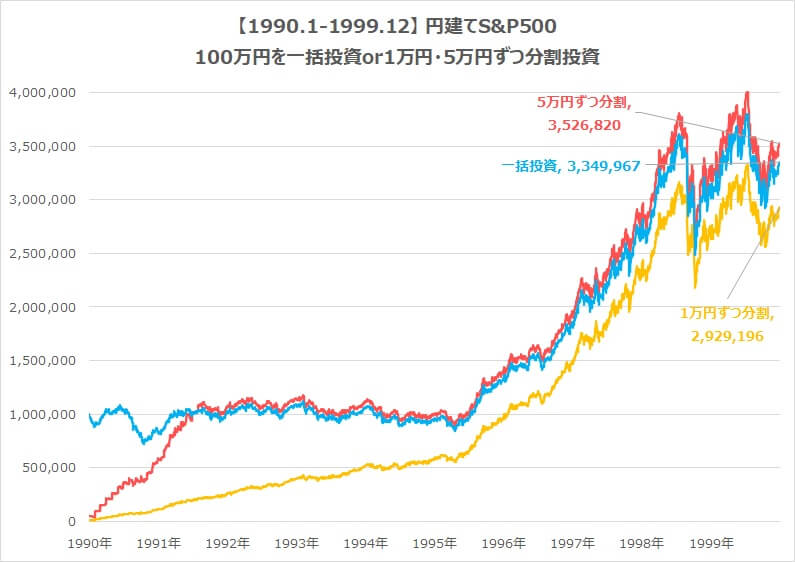

1990年-1999年|一括≒5万円>1万円

こちらは1990年から10年間の円建てS&P500チャートです。

1990年は米ソ冷戦が終了した辺り、日本ではバブルが崩壊した年がスタートです。

プラザ合意により1985年から1995年辺りまで凄まじく円高が進むため、期間前半はほとんど価格が伸びません。

別件で1985年からのS&P500チャート見てたんですが、円建てS&P500だと1985年から10年間まったく増えてない笑

調べてみたら、1985年ばプラザ合意で先進国がドル安で協調することを決めた年で、日本経済バブルと重なって凄まじい円高になったみたい。

ちょっと面白い発見でした♪ pic.twitter.com/pITfX6D6eQ

— ナザール@未来は想像を超える (@investor_Nazal) April 16, 2020

1990年~1999年のシミュレーション結果です。

- 一括投資:335万円

- 5万円分割:353万円

- 1万円分割:293万円

この期間では5万円分割が僅差ですが一括投資を上回り、一番ハイパフォーマンスという結果になりました。

1万円分割は本格的に価格が伸び始める1996年までに資金を投資しきれなかったため大きく劣後する結果となりました。

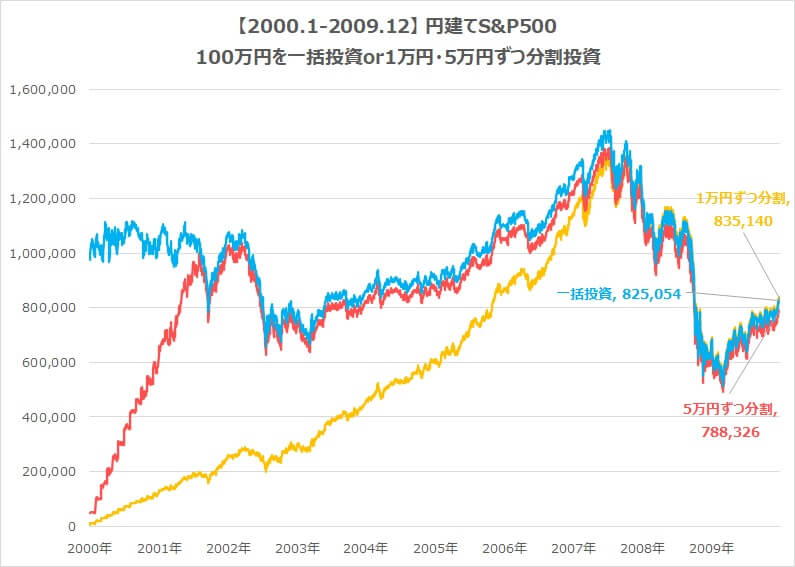

2000年-2009年|一括≒5万円≒1万円だが全部元本割れ

こちらは2000年から10年間の円建てS&P500チャートです。

2000年はITバブルの絶頂でS&P500は絶好調でしたが、翌年にバブル崩壊。

その後10年以上低迷するという、米国株にとって暗黒時代ともつらい時代です。

↓ITバブル崩壊について詳細はこちら↓

2000年~2009年のシミュレーション結果です。

- 一括投資:82.5万円

- 5万円分割:78.8万円

- 1万円分割:84.2万円

この期間では1万円分割が一番ハイパフォーマンスでしたが、他の投資方法と大きな差がなく、全てで元本割れという苦しい結果となりました。

これからこんな10年が来ないことを祈るばかりです・・・

もし底値で一括投資出来たら

運よくITバブル崩壊・リーマンショック底値で100万円を一括投資出来た場合もシミュレーションしてみました。

結果は想像通り一括投資が圧勝します。

ただ、底値を言い当てることは不可能と考えると、ある程度分散して投資することが無難かなと思います。

2010年-2020年7月|一括≒5万円>1万円

こちらは2010年から10年間にコロナショック(7月31日まで)も含めた円建てS&P500チャートです。

皆さんがよく見るチャートですね!

2010年はリーマンショックの底値から約1年後、2019年のまで大きく株価の伸びた10年でした。

そして2020年、10年ぶりの暴落となったコロナショック。

しかし、経済政策によって急速に株価が回復し、8月28日時点ではS&P500は再び最高値を更新しています。

2010年~2020年7月のシミュレーション結果です。

- 一括投資:389万円

- 5万円分割:394万円

- 1万円分割:250万円

この期間も1990年からの10年と同様に5万円分割が僅差ですが一括投資を上回り、一番ハイパフォーマンスという結果でした。

リーマンショックから本格的に価格が回復した時期にすべての資金を投入できた一括投資と5万円分割に対し、1万円分割は資金を投資しきれなかったためパフォーマンスは大きく劣後しています。

まとめ|一括投資が一番効率的な訳ではない

- 一括投資は必ずしも効率的な訳ではない

- 細かく分散し過ぎてもリターンは小さい

→100万円くらいの軍資金なら1~2年くらいに分割投資がベター

※今回の条件では

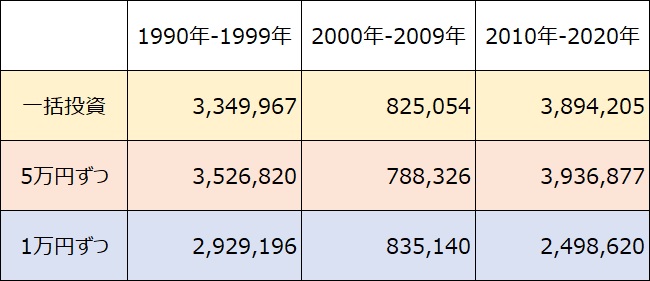

シミュレーション結果を表にまとめました。

今回の条件では、一括投資が必ずしも効率的ではなく、ある程度分散した方が成績が良いということが分かりました。

分散しすぎてもリターンが小さいというのも僕の中では意外でした。

もちろん、今回は3つの投資期間かつS&P500でのシミュレーションなので、条件が変わることで結果は大きく変わる可能性があります。

一括投資が圧勝するというシチュエーションも必ずあります。

しかし、相場の乱高下で感情が揺さぶられることを考慮すると、ある程度分散させ心の安定とそこそこのリターンを狙うというのも、ベストではないがベターな選択であると思います。

暴落時の盾、暴落後の矛|投資しないという選択もあり

もし、現金比率が低いのなら、投資せず現金比率を高めることも選択肢としてアリだと思います。

たしかに、理屈的には現金比率は低い方が資産は増えます。

ただ、繰り返しになりますが、人間は相場の乱高下で感情が揺さぶられます。

コロナショックで実感しましたが、潤沢な現金は心の余裕をもたらします。

そして無事に暴落を乗り越えると、盾だった現金は効率的に追加投資を行える矛ともなり、様々な選択肢を与えてくれるんです。

暴落経験がコロナショックのみという方は、しっかりとした現金を確保しておくことも有効な手段ですよ。

↓現金比率について詳しくはこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓