↓応援クリックをお願いします!

タイトルの通り米国債券を100万円ほど購入しました。

購入した銘柄は

- BND:70万円

- TLT:30万円

今回は、米国債券を購入した理由と僕の投資方針をご紹介したいと思います。

目次:ジャンプできます

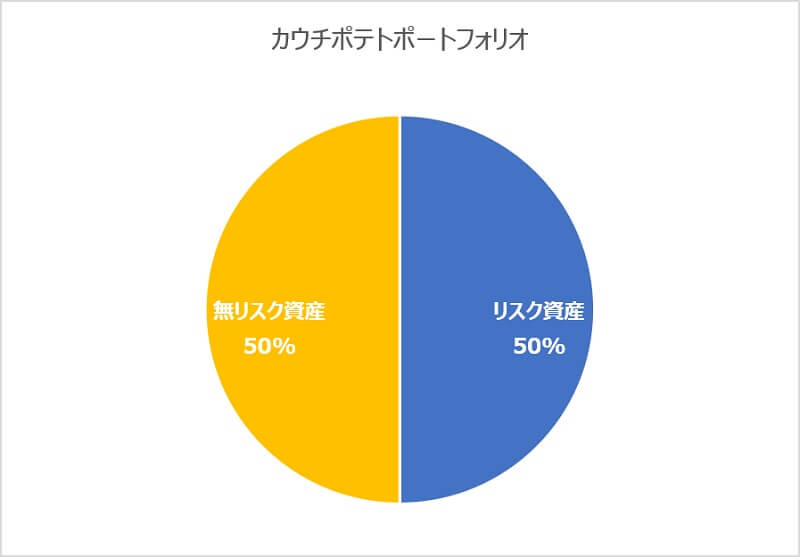

基本ルール|カウチポテトポートフォリオ

これは当ブログやTwitterで何度も言っていますが、僕はカウチポテトポートフォリオを基本ルールとして運用を行っています。

カウチポテトとは英語のスラングで「ソファー(カウチ)でくつろいでポテトチップスを食べながらテレビやビデオを見ながらダラダラする」ことを指します。

それくらい気楽に取り組める投資方法という意味です。

カウチポテトポートフォリオのルールはシンプルで超簡単!

リスク資産と無リスク資産を半分ずつ!

と管理項目が圧倒的に少なく怠け者向け?の投資方法なんです。

無リスク資産部分は一般的に現金か債券で行いますが、僕はこれまで管理がより簡単な現金を50%以上持つことで運用してきました。

大暴落で株式資産は半分になると言われていますが、自分が実際暴落に巻き込まれた時に耐えられるか分からないというのが大きな理由です。

これが現金比率50%であれば、暴落で株式資産が半分になったとしても75%の資産が残ります。

現金は急落から守る盾、そして買い付け余力という矛となります。

最初の暴落さえ凌ぎ切れれば、その後は追加投資して攻めていくか、そのまま守って現金確保するのか、様々な戦略と取ることができるんです。

まずは投資の世界で生き残ること。

そのための現金比率50%です。

このように現金(無リスク資産)と株式など(リスク資産)を半々で持つ投資方法をカウチポテトポートフォリオと言い、当サイトでは投資初心者の方にオススメしている方法です。

↓カウチポテトポートフォリオについて詳細はこちら↓

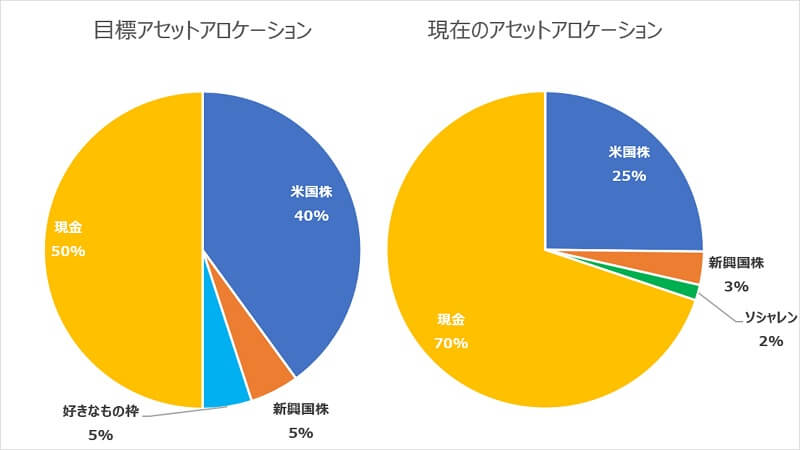

現在のアセットアロケーション

こちらは目標アセットアロケーションと現在のアセットアロケーション(債券を買う前です)です。

2019年末から2020年1月にかけて、アセットアロケーション見直しのため資産の売却を行ったため、カウチポテトポートフォリオなんていいながらも現金比率は高い状態となっています。

コロナショックによる暴落で追加投資も行ったのですが、タイミングを狙う追加投資は僕には難しかったため、現在は定額方式で現金比率50%になるまで淡々と追加投資を行っています。

↓アセットアロケーションがよく分からない方はこちら↓

債券を買った理由①|カウチポテトの弱点を補いたい

投資初心者の方にお薦めしているカウチポテトポートフォリオですが、もちろん万能ではありません。

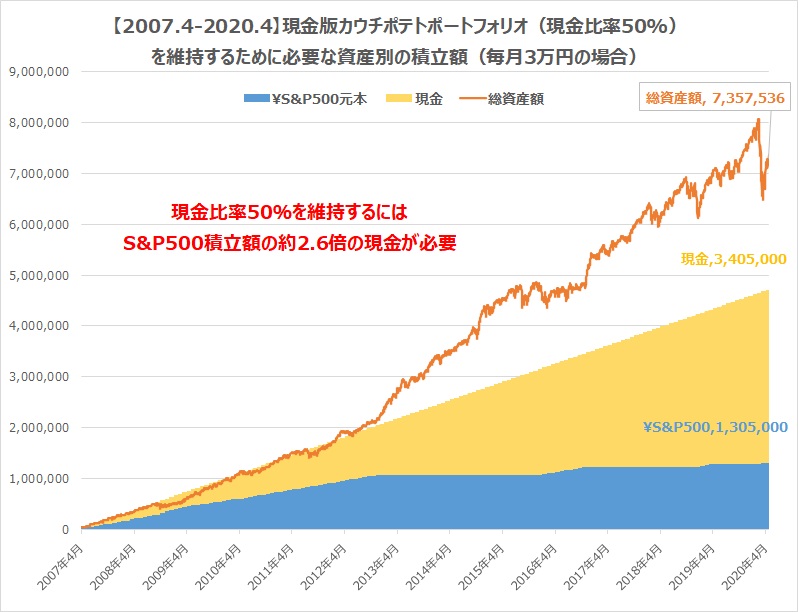

資産大きくなるにつれ比率の維持に膨大な現金が必要になる

という大きな弱点があるんです。

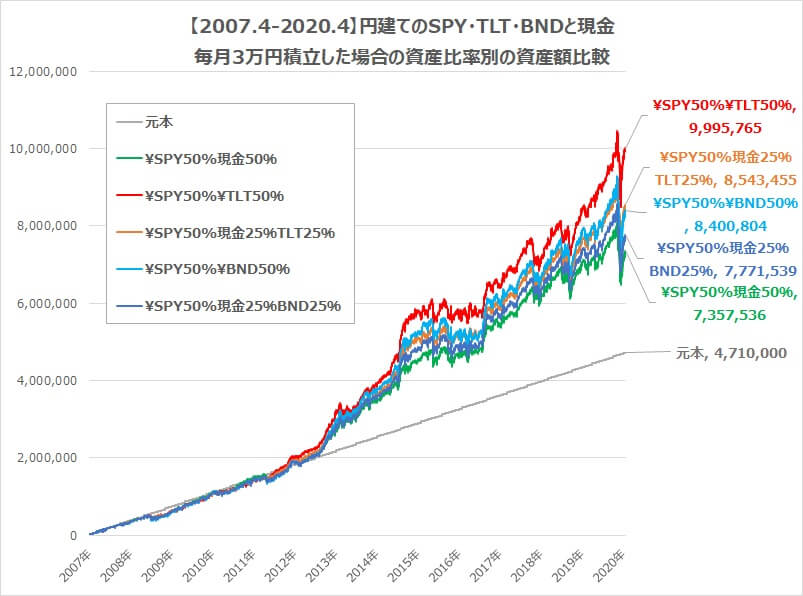

こちらは2007年4月からS&P500を現金比率50%で毎月3万円積み立て、比率が+5%を超えたらノーセルリバランスをした場合の、それぞれの積立額推移です。

積立期間13年、現金比率50%を維持しようとるには、S&P500積立額の約2.6倍もの現金が必要なんです。

投資に関してはかなり慎重派な僕ですが

と思ってしまったのです。

もう少しリターンの効率は良くならないだろうか?

カウチポテトポートフォリオの弱点を補うべく、リスクはある程度おさえたまま効率を上げる方法として、現金部分を債券に変更する方法を模索しました。

検証の結果、自分の中でもう少しリスクを負えると判断したため、今回米国債券の購入を決めました。

↓検証記事はこちら↓

債券を買った理由②|金利の下げ白がまだ少し残ってる

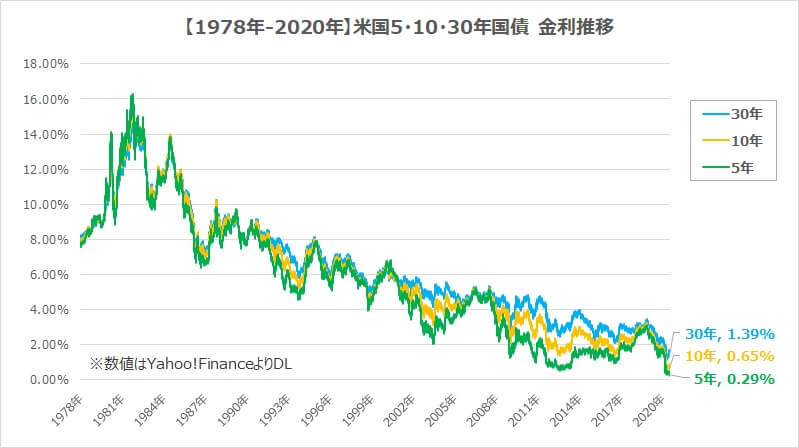

債券を購入するうえで、一番悩んだのが下がり続けている金利です。

米国債券の金利は1980年あたりからずーっと右肩下がりで推移していて、2020年時点で下げ白がほとんど残っていません。

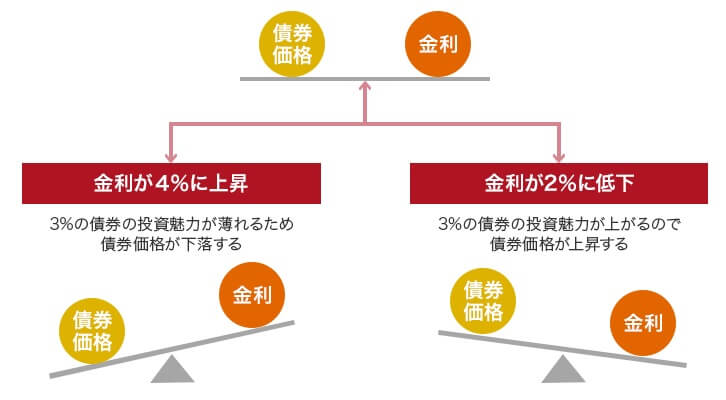

債券は金利が上昇すると価格が下落し、低下すると価格が上昇するという特性を持っているので、債券は価格の伸びしろがほとんど残っていないのです。

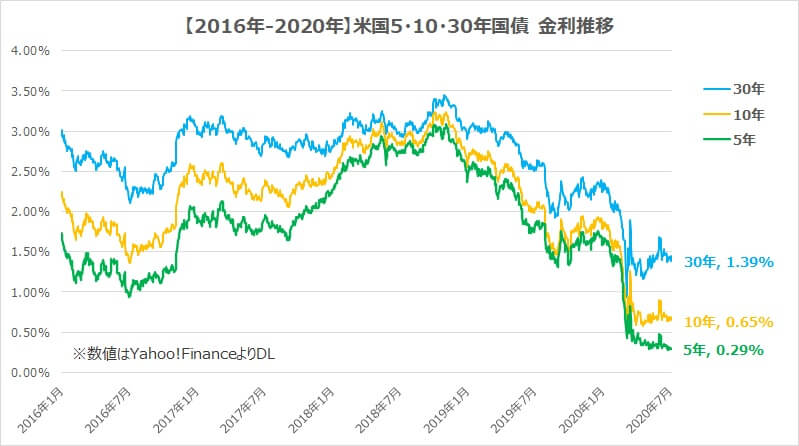

こちらは先ほどの金利推移を直近5年に拡大したグラフです。

下げ白が少ないことは事実ですが、ゼロではない、暴落あと1回耐えられるくらいは残ってるんじゃないかと思ったのです。(私見ですよ)

そして、2022年まで利上げはしないとの声明も出ているので、相場が不安定な数年だけでもクッションとして機能してくれる可能性が高いと思い購入に至りました。

債券を買った理由③|BND70万円・TLT30万円とした理由

割合はぶっちゃけフィーリングです(;^_^A

過去の検証では

銘柄単体だと

- リターン:TLT > BND

- リスク:TLT > BND

とTLTの方がハイリスク・ハイリターンなのですが、

S&P500と併用して運用すると

- リターン:TLT > BND

- リスク:BND > TLT

と、TLTは米国インデックスとの相性が抜群で、米国インデックスと併用した場合のパフォーマンスは暴落時のクッション性能・トータルリターン共にTLTの方が優れているんです。

↓詳しくはこちら↓

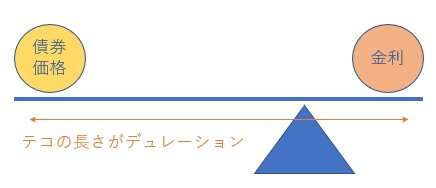

僕も悩んだのですが、TLTはデュレーションが長いという特性があるので、30万円だけにとどめました。

出展:氷河期ブログ

出展:氷河期ブログ

デュレーションは雑に説明すると、債券価格におけるテコの長さの様なものです。

これは金利が1%上昇した場合、単純計算でBNDが6.2%、TLTが19.07%下落することを意味します。(逆もしかりなので長所でもある)

先ほどご紹介した通り、米国債券の金利は超低空飛行を続けているので、全部をTLTにすることはちょっとリスクが高いかなと感じ、安定感のあるBND70万円、ハイリスク・ハイリターンのTLTを30万円としました。

デュレーションと債券の価格変動については、私の尊敬する投資家ななしさんの記事が分かりやすいので、是非お読みください(^^)

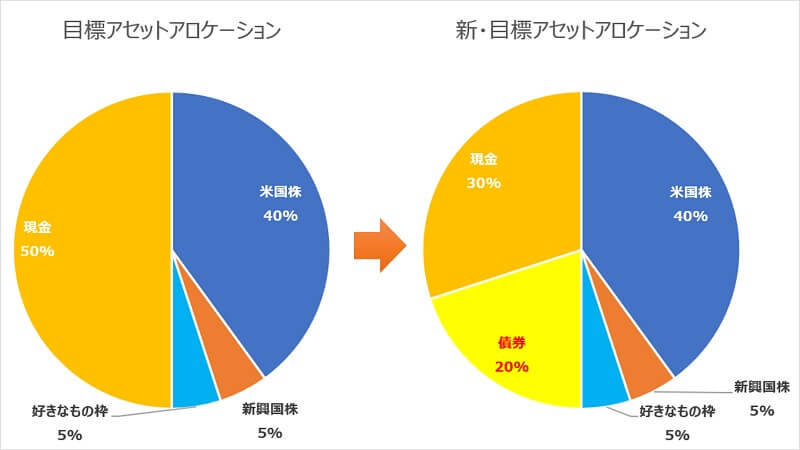

新・目標アセットアロケーション

こちらは新しい目標アセットアロケーションです。

基本はあくまでもカウチポテトポートフォリオで、リスク管理はしっかりと行うスタイルに変更はありません。

現金部分の一部を債券に置き換えて、暴落への備えをしつつも分配金を拾ってジワジワ資産を増やしていく作戦です。

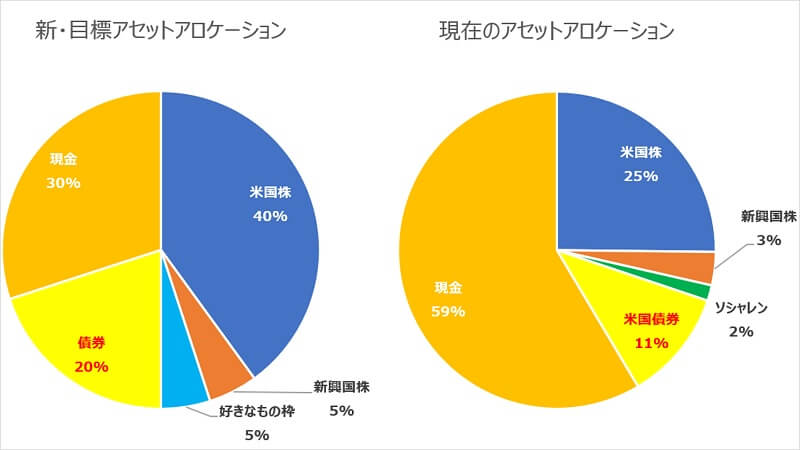

米国債券購入後のアセットアロケーション

こちらは新しい目標アセットアロケーションと米国債券購入後のアセットアロケーションです。

この円グラフを見てそう思った方も多いでしょう。

僕もそう思います(笑)

ほうほう!

債券は一気にいくんや??— なつライチ@investorM (@raiching77) July 16, 2020

実際、こんなツッコミもいただきました(;^_^A

これは僕というビビり投資家の精神状態をよく表していて、

- 現金を多く持ちすぎることは非効率だ

- でも大統領選とか不確定要素多いし余剰金を一括投資する勇気はない

という微妙な感覚の中、

- 債券は金利の関係上今後の伸びしろは少ないから早く投資した方が得だ

- 2番底が来た時に債券の恩恵を受けたい

などなど、様々な葛藤の中で決断したものなのです(笑)

株式系銘柄は僕の臆病な心では一括投資出来ない(コロナショック時に思い切った追加投資も出来なかった…)ので、目標の比率になるまで定額積立でコツコツ投資していきます。

↓定額の追加投資について詳しくはこちら↓

まとめ|吉と出るか、凶と出るかは分からない

債券を購入した理由

- カウチポテトポートフォリオをもう少し効率化したい

- 金利は下がっているが、伸びしろがゼロではない

- 暴落あと1回分くらいはクッションとして機能すると思った

国内債券なら為替の影響もないよ?

国内債券は米国債券よりも金利が低く、良いイメージを持てなかったので今回は見送りました。

また、為替ヘッジ付きの債券も考えたのですが、為替ヘッジは為替リスクを金利リスクに変換するだけでリスク自体が緩和されるわけではありません。

それなら為替リスクの方がまだ分かりやすくていいかなと思いました。

国を米国のみにすることで、金利のチェックも楽かなと思ってます。

まとめると

- 国内債券は僕には魅力的に映らなかった

- 為替ヘッジはリスク自体が緩和されるわけではない

- 米国のみすることで金利の確認が簡単

と理由で、米国債券に決めました。

米国債券にあまり伸びしろがないことは事実であり、今回の決断が吉と出るか、凶と出るかは分かりません。

しかし、金利が1%上昇するなど凶の方に振れてしまったとしても、リスク許容度の範囲内に収まる(計算上は)算段なので、とりあえず債券への投資も経験してみようと思います。

試行錯誤の最中なので、今後の経済状況や自分のリスク許容度と相談しながら債券比率は臨機応変に変更していきます。

この決断が吉と出ることを祈ってます。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓