↓応援クリックをお願いします!↓

どれくらい効果があるの?

リバランスは漠然と「やった方が良い」と思っている方は多いのではないでしょうか。

しかし、リバランスをすると自分の大切な資産がどうなるのか、よく分からないですよね(;^_^A

リバランス3つの疑問

- どうなるの?(効果)

- いつやるの?(タイミング)

- デメリットはないの?

今回は上記3つ疑問をテーマにリバランスの方法別・タイミング別で資産額はどのように変化していくのかをシミュレーションしてみました。

この記事を読んでわかること

- リバランスの目的と効果

- リバランスのメリット・デメリット

この記事を読んでほしい人

- リバランスが何かよく分からない方

- リバランスがどれくらい効果があるのか知りたい方

目次:ジャンプできます

おさらい|リバランスの目的と種類

リバランスとは

リバランスとは相場変動で変化した投資配分の比率を調整してバランスを取る運用方のことを言います。

具体的には値上がりした銘柄を売却し、値下がりした銘柄を買い増すことで資産配分を元の比率に戻します。

リバランスの目的

リバランスの主な目的はリスクコントロール

価格変動によって高くなり過ぎたり低くなってしまったリスクを、適切な水準に戻すのです。

複数の資産を長期間運用すると、価格変動によりその比率は崩れてきます。

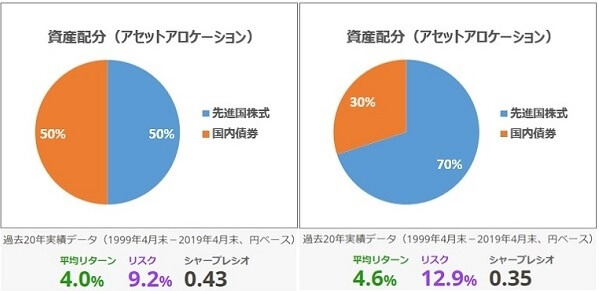

例えば、先進国株と国内債券5:5から株価上昇で比率が7:3になった場合、資産全体のリターンは上昇しますが、それとともにリスクも上昇します。

リスクが高いままだと、暴落時に自分リスク許容度以上に価格が下がり耐えられなくなる場合があるので、これを調整することがリバランスの目的なのです。

↓資産配分やアセットアロケーションがよく分からない方はこちら↓

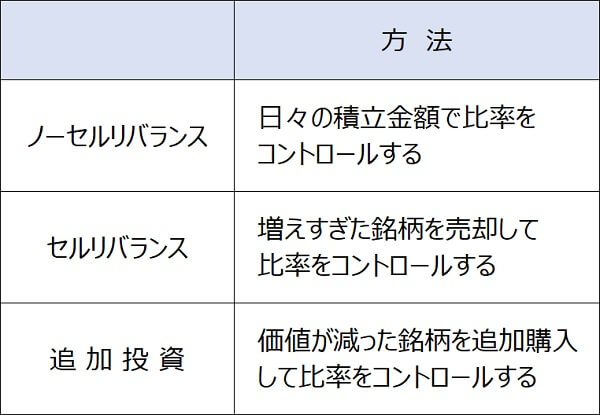

リバランスの種類

リバランスには大きく分けて3つの種類があります。

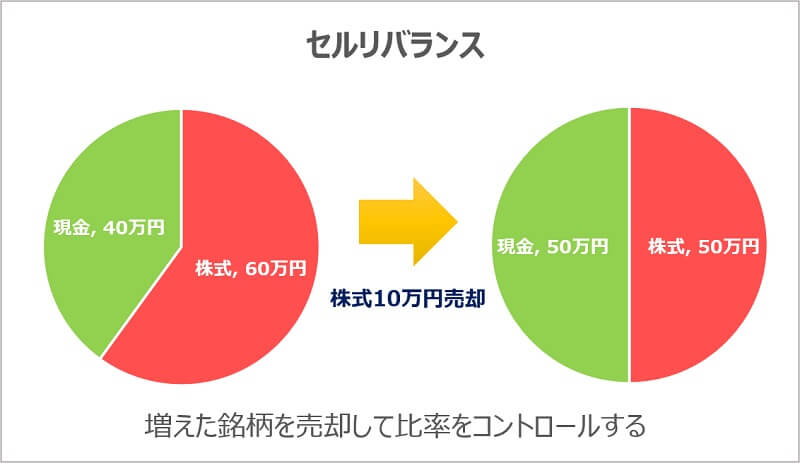

セルリバランス

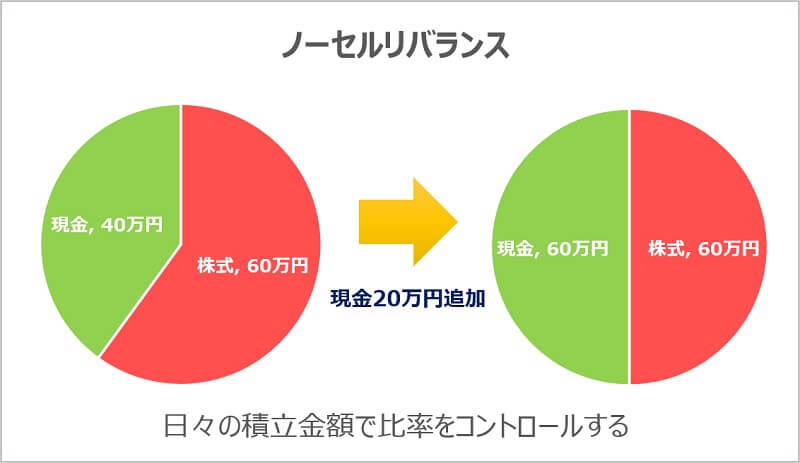

ノーセルリバランス

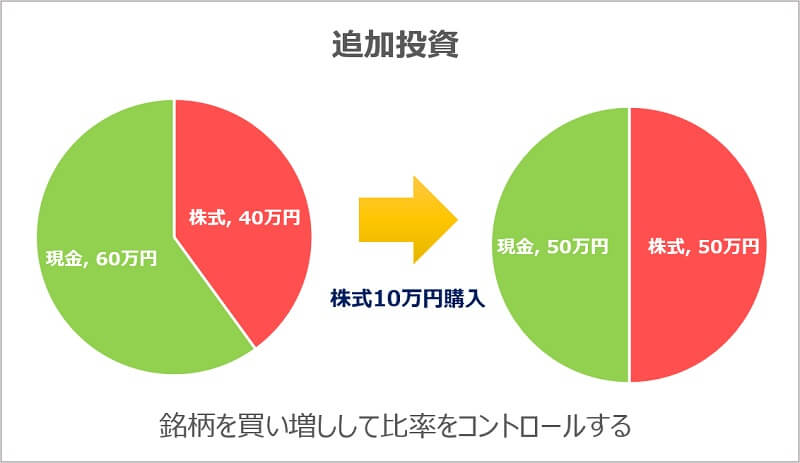

追加投資もリバランス

暴落時の追加投資はこれまでと逆で、株価下落によって減ってしまったリスクを本来のリスクに戻すリバランスです。

リスクコントロールはリスクを低減することだけではなく、「適切なリスクを維持する」という意味です。

違いをまとめると

それでは、それぞれのリバランスを実行すると資産にどのような影響を与えるのかを見ていきましょう♪

効果検証|リーマンショックで追加投資した場合

追加投資はもっとも取り組みやすいリバランス方法です。

この度のコロナショックでも実行された方は多いのではないでしょうか。

ここでは、リーマンショック時にS&P500に現金比率50%で投資していた場合のリバランスの効果をシミュレーションしてみました。

円建てのSPY(S&P500)50万円、現金50万円、合計100万円でリーマンショックに巻き込まれた場合、リバランスあり・なし の資産額推移を比較

- SPYのチャートはYahoo!Financeでダウンロードしたものを円建てに変換

- 資産配分が+5%でリバランス

- 手数料・税金などは考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

計算した結果がこちら。

今回の条件だと、底値になる前に何度か追加投資を行うので実質ナンピン状態となり、追加投資をしない方より資産は多く減る結果となりました。

しかし、安値でしっかりSPY(S&P500)を仕込めたお陰で、その後の資産は早く・大きく回復しています。

暴落で減ってしまったリスクを元に戻す追加投資は、非常に効果的であることが分かりますね。

効果検証|株価上昇時のリバランス

次はさっきと逆、株価上昇によってリスク資産の割合が大きくなった場合のリバランス検証です。

ここではリバランスのネガティブな部分が見えてきます。

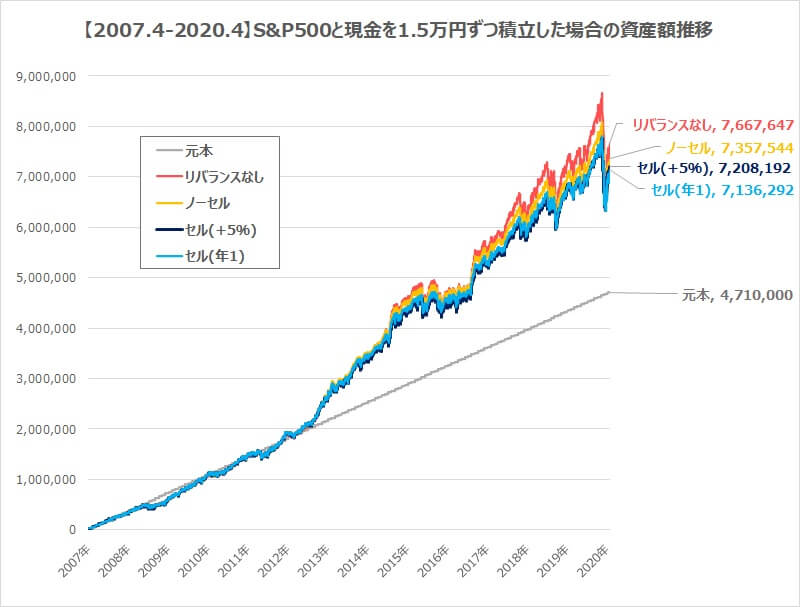

2007年4月~2020年4月の期間に、毎月円建てSPY(S&P500)1.5万円、現金1.5万円、合計3円を積み立てた場合、リバランスなし・ノーセルリバランス・セルリバランスの資産額推移を比較

- SPYのチャート先ほどと同様

- ノーセルリバランス:資産比率+5%となった資産の積立を中止し、逆の資産を追加で積み立てる

- セルリバランス:資産比率+5%となった時点でリバランス、年末に資産比率+5%となっていたらリバランス(年1回)の2方法

- 手数料・税金などは考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

2020年はコロナショックの影響で値を下げていますが、直近10年のSPY(S&P500)は凄まじく成長したため「リバランスなし」が一番ハイパフォーマンスとなりました。

右肩上がりの場合はハイリスク・ハイリターンの銘柄を制限するため、どうしてもパフォーマンスは控えめになってしまいます。

今回はSPY(S&P500)と現金ですが、現金部分が他のリスク資産だったとしても、追加投資した側の資産がSPY(S&P500)よりも伸びない限りリバランスなしのパフォーマンスを超えることはできません。

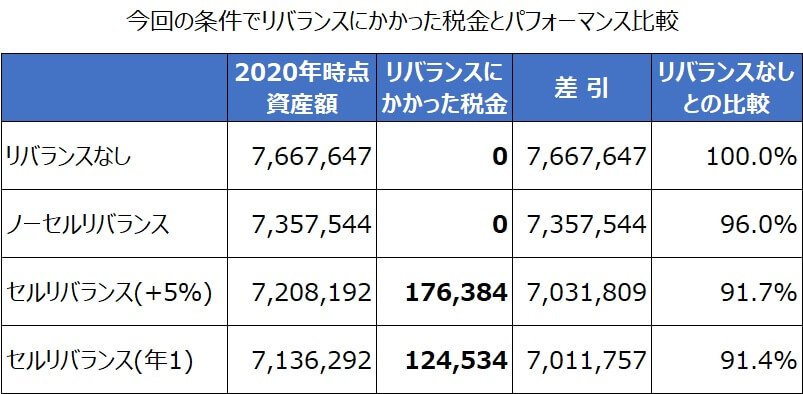

セルリバランスは税金がかかる

ご存知の通り、売却した際に得られる利益には20.315%の税金がかかります。

セルリバランスも同様で、売却時に利益が出ている場合は税金がかかります。

今回のグラフは税金を考慮しなかったので、実際いくらくらいかかるのかを計算してみました。

+5%超えたらリバランス

- 期間中のリバランス回数:15回

- かかった税金:176,384円

年に1度年末に+5%超えていたらリバランス

- 期間中のリバランス回数:6回

- かかった税金:124,534円

今回のシミュレーションでは年1回リバランスの方が税金は安く済みましたが、パフォーマンスには殆ど差が無いという結果でした。

理論上は投資期間が長くなればなるほど利益は大きくなり、リバランスにかかる税金は重くのしかかってきます。

単純計算で、リスク資産の価値が2倍になっていた場合、100万円売却すると約10万円(利益50万円×20.315%)もの税金がかかってしまいます。

ただ、バランスファンドであればこれらの税金はかからないので、分散投資をされている方はバランスファンドを検討してみるといいかもしれません。

↓バランスファンドの魅力について詳細はこちら↓

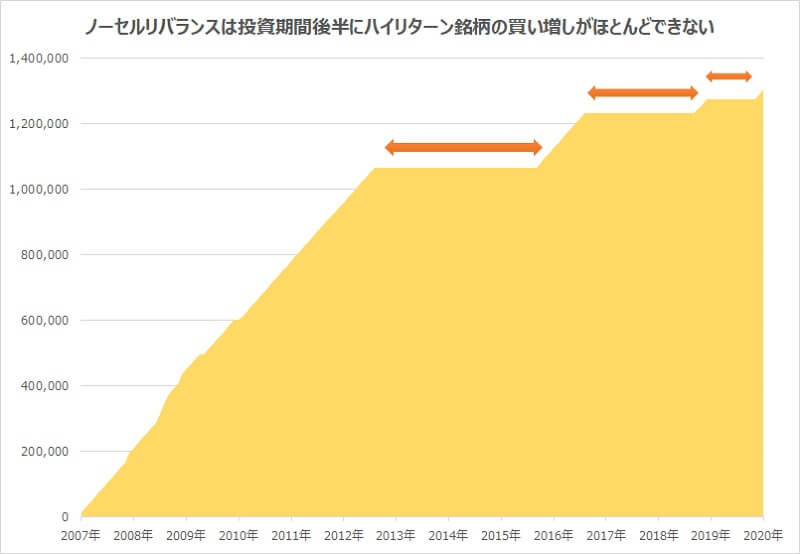

ノーセルリバランスはほとんど積み立てられない

一見、無難と思えるノーセルリバランスですが、こちらも大きなデメリットがあります。

それは

投資期間の後半はほとんど積立できない

こちらは、ノーセルリバランスした場合のSPY(S&P500)の積立元本の推移です。

今回の条件だと、投資期間の後半はほとんど積み立てできていないんです。

株価上昇時のリバランスは心情的にかなり難しい

期間中のSPY(S&P500)のチャートにリバランスのタイミングを入れてみました。

株価が大きく上昇したときにセルリバランスを実施していることが分かりますね。

ノーセルリバランス

- 株価上昇時に積み立てできない

セルリバランス

- 株価上昇時に売却しなければならない

このように株価上昇時に積立を我慢したり、売却することは心情的にかなり難しいんです。

例えば、株式が絶好調だった2019年にSPY(S&P500)の積立を我慢して現金のみを積み立てられますか?税金を払ってまでSPY(S&P500)を売却することはできますか?

実際にコロナショックを見込んで事前にリバランスしていた方は殆どいないと思います。

リバランスをしないとどうなるの?

ここまで読んでくれた方の多くはそう思っているのではないでしょうか。

それでは、ここで冒頭で紹介したリバランスの目的を思い出しましょう。

リバランスの目的はリスク管理でしたね。

今回のシミュレーション期間14年間一度もリバランスしなかったら、現金比率は31%まで低下します。

最後に、リバランスをせずに放置したまま大暴落に巻き込まれたらどうなるのかをシミュレーションしてみました。

※冒頭のグラフと比較ため資産額を100万円にしています。

14年も放置すると、最初と比べると大きく劣後していますね。

今回は14年の放置ですが、放置期間が長くなるとリスクはどんどん増大していきます。

リバランスを怠ることで自分の想定以上に資産が減ってしまうかもしれないということは頭に入れておきたいですね。

まとめ|リバランスの差が暴落から救ってくれるかもしれない

- リバランスの目的はリスクコントロール(適切なリスクの維持)

- 暴落時の追加投資は資産を早く大きく増やす

- 株価上昇時のリバランスは心情的にかなり難しい

- しかし放置すると大やけどするかもしれない

今回のシミュレーションでは14年放置してリーマンショックに巻き込まれると、リバランスをやっていた場合と比べて下落率は+10%くらいでした。

おそらく、これを見て”このくらいの差なら株価上昇時のリバランスはしなくても大丈夫”と感じている方は多いと思います。

しかし、数字上の暴落と底が見えない現実の暴落は大きく異なります。

#拡散希望

【暴落あんけーと!】

現在のTwitter界の悲観度はどれくらいなのか!?皆さんは、今回の暴落について今後どうなっていくと思いますか?

今回の暴落は

— ナザール@暴落お兄さん (@investor_Nazal) March 23, 2020

実際にコロナショックの底値付近では、S&P500は35%程度の下落だったにもかかわらず、かなり多くの人が悲観的になっていました。

Twitterを見ていても、コロナショックに耐えられなかった方は現実としていらっしゃいます。

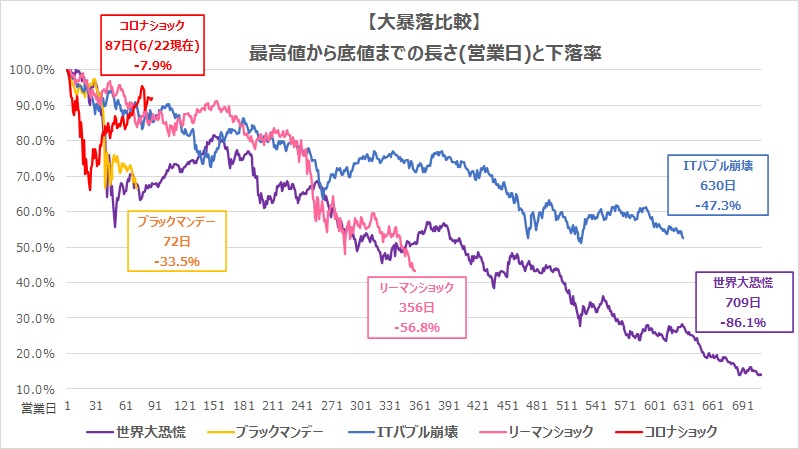

こちらは歴史的暴落時にS&P500(ドル建て)が底値までかかった期間を比較したグラフです。

リーマンショックやITバブル崩壊は、下落率も低迷期間もコロナショックとは段違いです。(現時点では)

終わりの見えない暴落の渦中では、この10%の差に救われるということは十分考えられます。

今回は分かりやすく現金50%でシミュレーションを行いましたが、今投資している自分の資産配分を冷静に分析し、リスクとリターン、リバランスついて考えてみてはいかがでしょうか。

↓リスクとリターンに関する記事↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓