↓応援クリックをお願いします!

今回は「インデックス投資はもっと気楽に楽しんだ方が建設的」というお話です。

Twitterでインデックス投資で積立方法などを自分流にアレンジしたりすると

- それは違う!

- そんなの意味ない!

といった、厳しいツッコミをされているところを見かけることがあります。

たしかに、あまり意味のない方法だったり、ツッコミ(指摘)したくなることも分かるのですが、ここであえて言いたい。

そんなことは

出展:キングダム

アレンジしている方、ツッコミを入れている方、両方に言っています。

ちょっと煽り気味になってしまいましたが、何を言いたいのかというと、僕のような一般サラリーマンの場合は「インデックス投資で細かいことを気にしても将来のパフォーマンスには殆ど影響しない」ということです。

ここでいう細かいこととは

- 積立タイミングを自分流にアレンジする

- それに対して厳しく突っ込む

ということで、今回はインデックス投資の投資タイミングや、それに厳しく突っ込むことがいかに不毛で意味のないことかをロジカルに紹介します。

細かいことで叩き合いをするよりも、全てを受け入れて楽しくやった方が経験値も上がるし建設的ですよ。

だってホントに意味ないんだもん。

この記事を読んでわかること

- 毎日・毎月・毎年どのタイミングでもリターンは大差ない

- 一見無駄のように見えても経験値として蓄積する

- インデックス投資は気楽に楽しんだ方が建設的だ

この記事を読んでほしい人

- Twitterで投資のアレンジを呟いて突っ込まれた方

- タイミングや入金額が異った瞬間に「ドルコスト平均法じゃない!」って突っ込んでしまう方

※一般サラリーマンの個人的意見です。投資手法は千差万別なのでで、もちろん当てはまらない方もいます。

目次:ジャンプできます

投資タイミングが与える将来のパフォーマンスへの影響は限定的

さて、問題です。

次の投資方法の内、どれが一番ハイリターンだと思いますか?

- 機会損失は避けたいから毎日積み立て!

- とりあえず毎月積み立ててます。

- 年1回の一括投資!

A.どれもそんなに変わりません

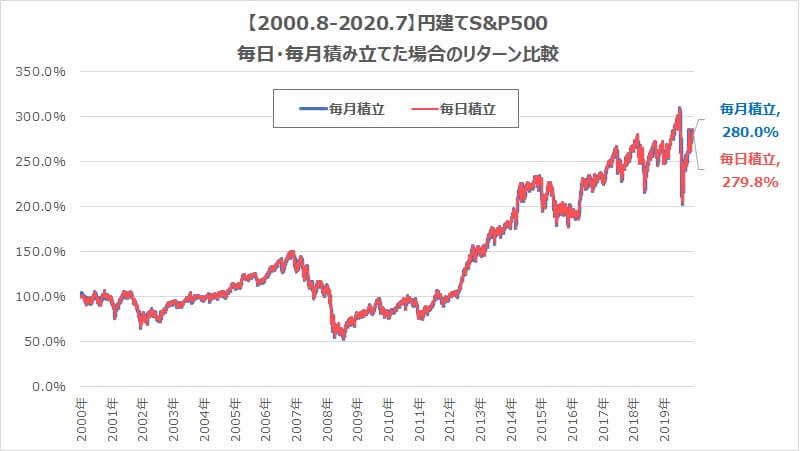

こちらは円建てS&P500に毎月積み立てを行った場合と、毎日積み立てを20年行った場合のリターンを比べたグラフです。

びっくりですよね!

それでは毎月積立と年1積立と比べてみましょう。

こちらは円建てS&P500に毎月・年1で積み立てた場合のリターン比較です。

びっくりですよね!

毎日と毎月だけじゃなく、年1積立でもリターンって大きな差が無いんです。

こちらは先ほどから10年後ろにずらした1990年~2009年の毎日・毎月・毎年比較です。

びっくりですよね!

切り取る期間にあまり関係はないんです。

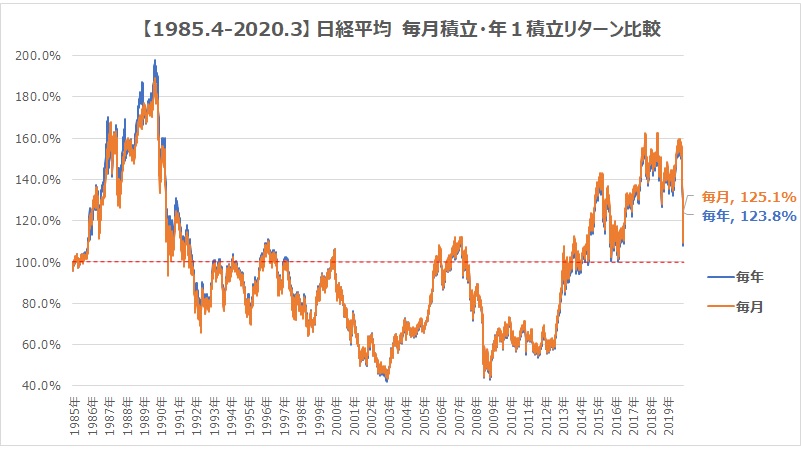

こちらは日経平均に毎月・年1で積み立てた場合のリターン比較です。

びっくりですよね!

投資する指数や銘柄もあんまり関係ないんです。

言い換えると、毎日積立と年1の毎年積立も将来のパフォーマンスに大きな差は生まれません。

どうですか?

目の前の相場の上下に合わせて「今は割高だから来週まで待とう」と必死にタイミングを計ったところで、年1積立と大してパフォーマンスは変わらないんです。

積立期間が長くなるにつれ積立額の影響度はどんどん下がる

これは影響出るでしょ!

最低限のタイミングは見定めた方が良いよ!

と思いますよね。

実際に購入価格が20%安ければ、同じ金額で1.25倍も買い付けすることができます。

確かに、1.25倍も多く買えると影響は大きいです。

ただし、積立の序盤は。

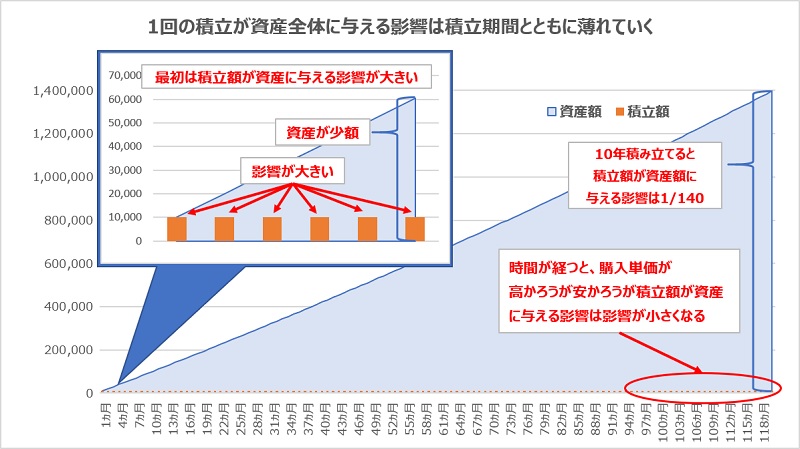

こちらは、利回り3%の銘柄に毎月1万円ずつ10年積み立てた場合の積立額と資産額を表したグラフです。

投資の序盤は資産額が少ないため、積立額が資産額に与える影響は大きいんです。

しかし、10年積み立てると1回の積立額が資産額に与える影響は最初の140分の1にまで減少します。

グラフの右下の赤丸の辺り、ここの1回で1.25倍多く買えた時に資産全体に与える影響はどれくらいだと思いますか?

それに毎回安く買えるわけではなく、当然高く買う場合もありますよ。

このように、毎月の購入価格は結果的に平準化されていき、投資期間が長くなればなるほど1回の積立額が総資産に与える影響は小さくなります。

数年も経つと、価格変動によって資産全体が増えた・減ったの影響の方が遥かに大きくなるんです。

僕はこれがドルコスト平均法の本質だと思っていて、ちょっとアレンジすると「それはドルコスト平均法とは言わない」なんて突っ込まれますが、僕からするとそんなことは小事で、本質的にはドルコスト平均法なんです。

そんな細かい定義なんてどうでもいいし意味もないんです。

一般サラリーマンが気にするべきはアセットアロケーション

身もふたもないことを言えば入金力です。

先ほどのグラフのように資産額140万円に対して積立額1万円だと少々上下した程度だと影響は小さいですが、一気に140万円追加投資したら将来に与える影響力は一気に大きくなります。

僕もそうです(笑)

では、入金力が少ない人は何をやっても将来への影響度は少ないのか?

そんなことはありません。

入金力が少なくても将来に大きく影響することがあるんです。

それはアセットアロケーションです。

↓アセットアロケーションについて詳しくはこちら↓

このアセットアロケーションを変更すると、将来のリターンやリスクは大きく変わってきます。

資産配分(アセットアロケーション)がすべての勝敗を決める

銘柄選択や投資タイミングではなく、資産配分(アセットアロケーション)によって投資成果がほぼ決まってしまう

アセットアロケーションを決めると全てが決まってしまうと言われるほど重要な要素なんです。

なので先ずは、今あなたが投資している資産のアセットアロケーションを調べてみることをオススメします。

大まかな将来を想像しやすくなりますよ♪

↓自分の資産のアセットアロケーションの調べ方はこちら↓

まとめ|どうせ大差ないんだから楽しくやろうゼ!

- 投資のタイミングは将来にあまり影響しない

- 積立期間が長くなると積立額の影響は下がる

- タイミングなんかよりアセットアロケーションが大事

普段Twitterで見かける「ドルコスト平均法」の叩き合いなどが、いかに不毛で意味のないことか分かったのではないでしょうか。

実際に経験した方が理解度も納得度も知識も増す

一見あまり意味のない方法だとしても、それを実行して実際に体験することは大事だと思っています。

他人に指摘されてイラっとするよりも、実際に経験・体験した方が理解度も納得度も段違いです。

そして、ここまでの内容を逆にとらえると、

少々失敗したところで将来への影響は少ない

多少ミスっても影響がないのなら、自分で考えながらアレンジし色々経験した方が、長い目で見ると成長できるのではないでしょうか。

僕なんて追加投資すら定期定額ですからね!

これも自分で体験・経験したからこそ辿り着いた答えなんです。

資産と一緒に経験も積み立てる

ドルコスト平均法は資産と一緒に経験値も積み立てるんや。

暴落にも耐えられる心のHPを増やすんや。— 花ちゃん@米食投資家 (@qnpkouACyYClj74) June 15, 2020

今年一番で刺さったツイートです。

「それは違う!意味ない!」

理屈的にはそうかもしれないけど、本人にとって意味があれば意味はある!

体験することによって経験値は上がっていくので決して無意味ではないんです。

そこに無慈悲なツッコミを入れるのは野暮ですぜ。

そんな人を見かけたらこちらから突っ込んであげましょう。

出展:キングダム

どうしてもツッコミたかったら、せめて優しく教えてあげましょうね。

あまり意味がないようでも、今月は安く買えた!とか300円の配当を貰えた!、ちょっと追加投資したよ!などは、一つ一つが貴重な経験ですし、日々の小さな幸せを楽しむことは長期投資にとって非常に重要なんですよ。

どうせ大差ないんだから、みんな楽しくやろうゼ!

ということで、今回は積み立てのタイミングがリターンに与える影響は限定的というお話でした。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓