【トラリピ完全撤退しました】

高配当投資の財源確保のため撤退です!某ブロガーさんの設定を真似して1年運用しましたが、学習意欲が湧かず最後まで他人の知識でリスク負ってました(^_^;)

元本100万

決済6万

含み損-4.8万

トータル+1.2万税金払ったらチャラやないかーい笑

よし、前に進みます! pic.twitter.com/bX4Lv1KbZj

— ナザール@積立投資で3,000万円作る (@investor_Nazal) January 17, 2020

先日、トラリピ(自動売買FX)を撤退し、現金比率が約80%になりました。

現在は昨年定めた投資方針に則り、ポートフォリオの改善を粛々と進めております。

ということで、今回は現在のアセットアロケーションと目標アセットアロケーションを比べながら、今後の投資について考えたいと思います。

↓アセットアロケーションがよく分からない方はこちら↓

目次:ジャンプできます

おさらい|管理人の投資方針とスタイル

「現在の生活水準を維持しながら、老後までに最低3,000万円をつくる」を目標に資産運用をしています。

- 長期

- 分散

- 積立

- 楽しく

初心者にオススメのカウチポテトポートフォリオ

僕はカウチポテトポートフォリオというスタイルで資産運用をしていて、当ブログでも初心者へオススメのスタイルとして紹介しています。

カウチポテトポートフォリオのルールはシンプルで超簡単!

リスク資産と無リスク資産を半分ずつ!

と管理項目が圧倒的に少なく僕のような怠け者向け?の投資方法なんです。

無リスク資産(僕の場合は現金)を半分というルールさえ守っておけば、基本的に欲望のまま好きなものに投資できるという自由度の高さが最大の魅力です。

↓カウチポテトポートフォリオの詳細はこちら↓

↓現金比率50%のメリット・デメリットはこちら↓

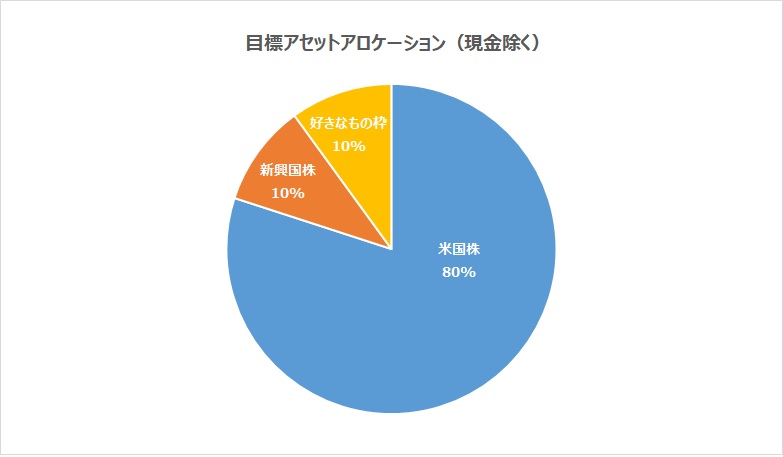

投資方針は【米国8:新興国1:好きなもの1】

リスク資産のアセットアロケーション

- 米国株:80%

- 新興国株:10%

- 好きなもの:10%

目標とするアセットアロケーションは楽天VTやeMAXIS Slimオールカントリーなどの世界市場ポートフォリオをベースに先進国株を全て米国株に、日本株の部分を好きなもの枠としています。

↓投資方針について詳細はこちら↓

2020.1.18現在の資産状況と今後の方針

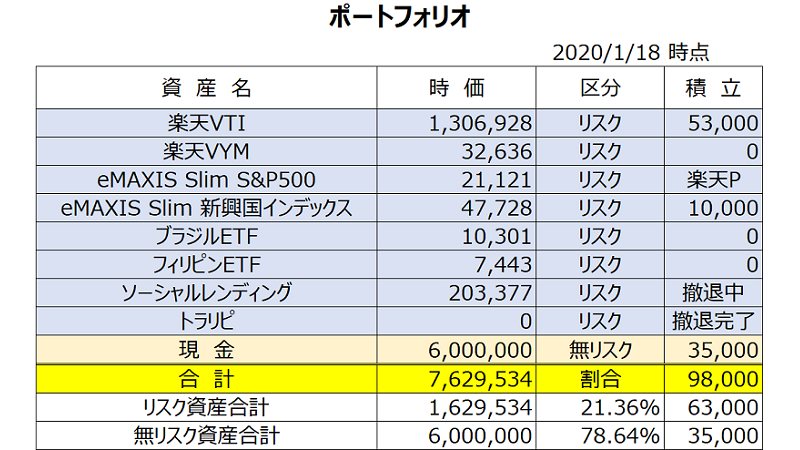

こちらは現在の資産状況です。

冒頭でも言った通り、トラリピから撤退したため現金比率が約80%まで上昇しています。

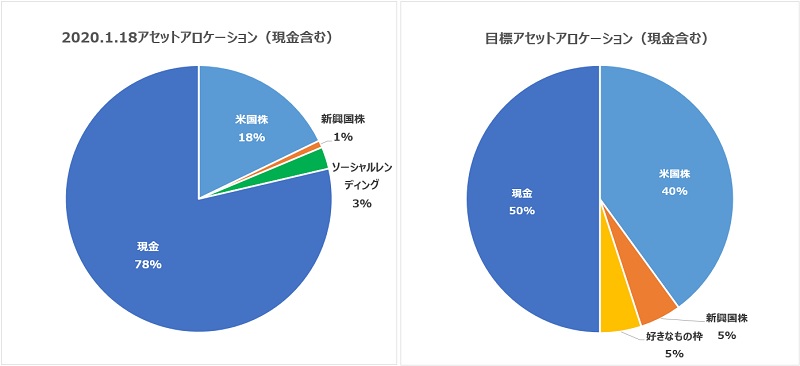

目標と現在を比較

こちらは現金を含めたトータルのアセットアロケーションの目標と現在を比べたものです。

現金が8割もあると投資してる感がかなり薄まります(;^_^A

僕の投資スタイルはカウチポテトポートフォリオ(現金比率50%)なので、これからは50%を目指してリスク資産を買い増ししていきます。

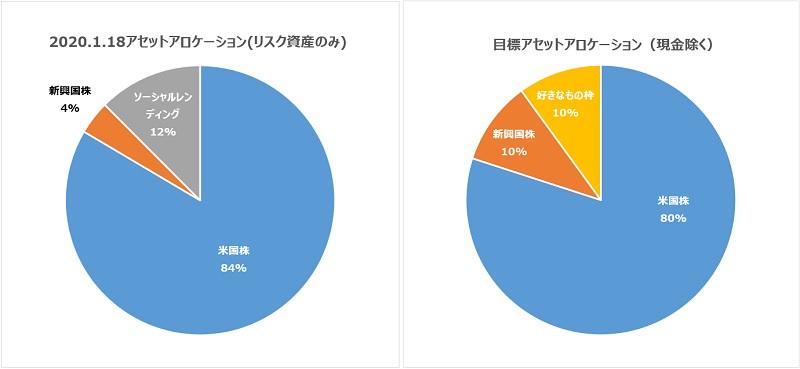

こちらはリスク資産のみの目標と現在です。

グラフにしてみると、意外と目標に近づいていることに気付きました(笑)

しかし好きなもの枠を撤退予定のソーシャルレンディングが占めているのが痛い・・・。

ソーシャルレンディング撤退後の資金は新興国株へ回す予定なので、今の余剰金では米国株高配当ETFの購入をしていく予定です。

高配当米国株ETFに挑戦します

先ほども言った通り、余剰金で米国株高配当ETFに挑戦します。

インデックス投資の方が効率が良いのでは?

Twitterで高配当投資家の方々と絡んでいると、僕も体験してみたくなりました。

魅力もデメリットも実際に体験しないと分かりませんからね。

僕はこれまでもFX、ソーシャルレンディングなど色々トライして自分に合っている投資方法を模索してきました。

その結果、FXとソーシャルレンディングは撤退を決め、現時点ではインデックス投資が自分に合っていると思っています。

しかし、もしかしたらインデックス投資よりハマるかもしれません。

百聞は一見に如かず

高配当投資を実践することによって投資家としての成長し、より良い情報発信ができるように、まずは経験してみます!

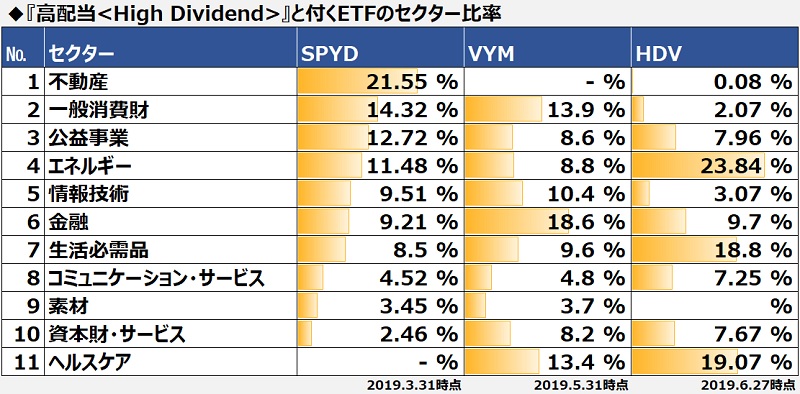

SPYD、VYM、HDVを検討中

まずは米国株高配当ETFの定番である3種類で検討しています。

銘柄やセクター、過去実績を見るとSPYDとVYMの2本立が僕の中では最有力です。

現在は知識が圧倒的に不足しているので、まずは運用・体験しながら勉強してい行きたいと思います。

ちなみに、僕は米国株高配当投資は投資&ブログ仲間であるけだまさんのサイトを参考にしています。

この記事以外にも米国株高配当ETF・個別株が初心者にもわかりやすく解説されているので、ぜひ立ち寄ってください(^^)

あ、読み終わったら帰ってきてね(笑)

↓米国株高配当投資のバイブル本も読んでます↓

シーゲル教授の「株式投資の未来」は高配当投資の本質が記されており、コンビニに売ってる高配当雑誌を読むより何倍も有益なのでオススメです♪

まとめ|しばらく経験し、どちらに軸足を置くかを決める

今回みたいな日記調の資産報告は初めてなので締め方がわからない(笑)

とりあえず、下記を意識しながら時間をかけて高配当投資に取り組んでいきます。

入金力が低いのでどちらかに集中する必要がある

高配当投資といってもETFの配当金は良くても4~5%。

余剰金の200万円を投資したところで、税引き後の配当金は年6~8万円程度でしょう。

高配当投資もそんなに甘くありません。

老後に月10万円インカムゲインを得るためには、最低でも3,000万円以上の資産が必要です。

インデックス投資と高配当投資、双方を中途半端に実行してしまうと老後に高配当の原資まで切り崩しが必要になる可能性があるので、僕のように一般サラリーマンで入金力低い場合は、効率的に資産を増やすという意味でも、ある程度はどちらかに集中投資する必要があるんです。

これから体験しながら、インデックス投資と高配当投資のどちらに軸足を置くのかを決めていく予定です。

毎月5万円ずつ買い付ける

円安・株高で近い将来暴落が来るかもしれないと言われている現在、僕は一括投資する勇気はありません(;^_^A

しかし、高値だからと待っているといつまでたっても始められず、機会損失となりかねませんので、予算200万円を3年で分割し毎月5万円ずつ買い付け・積み立てをしていきたいと思います。

↓高値時の投資について詳しくはこちら↓

まずは200万円、年間配当6万円(税引き後)を目標にここからコツコツが積み立てていきます!

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓