こう思ってGoogle検索した方は多いでしょう。

残念ながらウェルスナビは つみたてNISAに対応していないので非課税の恩恵を受けることはできません。

なので、いくら調べても「つみたてNISA vs ウェルスナビ」みたいな比較記事ばかりですよね。

しかも つみたてNISAは非課税だしリスクも自由に取れるので比べたらウェルスナビに勝利するのは当たり前です。

需要はある、対立ではなく共存する方法はないものか、と悩んでいたら発見してしまったのです!

つみたてNISAでウェルスナビを運用する方法を!

↓つみたてNISAについて詳細はこちら↓

この記事を読んでわかること

- つみたてNISAでウェルスナビ運用をする方法

- この方法を使うと手数料は0.324%で済む

- この方法を使うと非課税の恩恵を受けることができる

この記事を読んでほしい人

- 初心者なのでウェルスナビから投資を始めたいが、つみたてNISAに対応していないことがわかりがっかりした人

あなたも つみたてNISAでウェルスナビ運用してみませんか?

冒頭でも触れましたが、ウェルスナビは つみたてNISAに対応していません。

なので今回はウェルスナビのポートフォリオを分解し、つみたてNISA対応の投資信託でウェルスナビを再現しようという企画です。

なるべく低コストで少ない銘柄の構成となるように投資信託を選定し、20年運用した場合のリターンとリスクや本物のウェルスナビとの手数料・税引き後利益のシミュレーションを行いました。

と心配の方でも簡単に取り組めるように記事を構成していますのでご安心ください。

目次:ジャンプできます

ウェルスナビのポートフォリオを投資信託で再現する

こちらは今回投資信託で再現したウェルスナビです。

これは僕が実際に運用していたウェルスナビリスク許容度4をベースに、なるべくシンプルな構成になるように作成してみました。

以下、作成手順です。

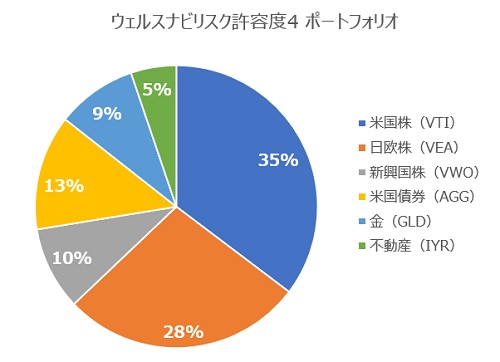

まずはウェルスナビリスク許容度4のポートフォリオです。

これを資産の種類ごとに分解して、どの投資信託で代用できるのか考えていきます。

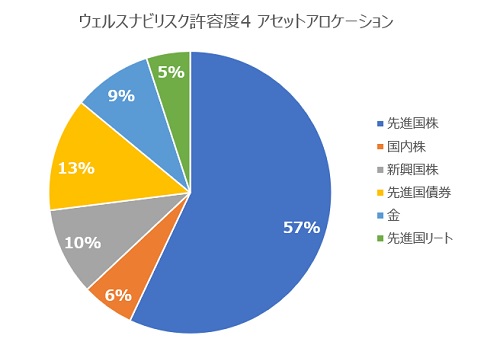

資産の種類ごとに分解したものがこちらです。

分解してみるとウェルスナビの資産配分は4分の3を全世界株式に投資し、残りの4分の1を債券・リート(不動産)・金で価格変動へのリスクヘッジをするようなスタイルということがわかりました。

なので、株式部分はeMAXS Slim全世界株式(オール・カントリー)を当てはめ、これに先進国債券・先進国リート・純金の投資信託を加えていきます。

↓ポートフォリオとアセットアロケーションの違いはこちら↓

使用する投資信託は4銘柄

まず前提として、つみたてNISAは債券のみ・REIT(不動産)のみ・純金に対応した銘柄がなく完全再現はできないので、株式部分のみを つみたてNISA対応とします。

コンセプト

- モデルは僕が運用していたウェルスナビリスク許容度4

- なるべく低コストな投資信託を使用する

- リバランスの手間軽減のため銘柄数はなるべく少なくする

- 株式部分を つみたてNISA対応とし月33,000円で計算

これらの条件で選んだ投資信託と金額がこちら

上の銘柄の中ではeMAXS Slim全世界株式(オール・カントリー)がつみたてNISA対応となります。

つみたてNISAをほぼ満額の33,000円を積み立てるとして計算すると、月45,000円でウェルスナビとほぼ同じ運用が可能となります。

※もっと相応しい銘柄がありましたらご指摘くださいm(_ _)m

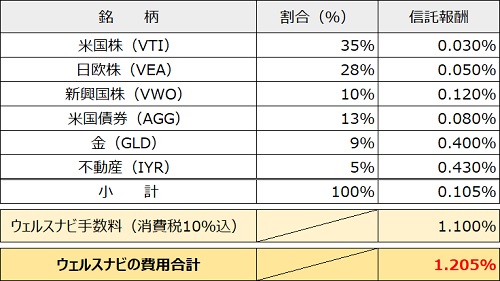

実質コストは消費税10%換算で0.324%と、ウェルスナビと比べると約4分の1とかなり安くなります。

ウェルスナビの手数料は1%でしょ!

実はウェルスナビの手数料は1%ではないんですよ。

ウェルスナビは1%の手数料に消費税と、それぞれの銘柄の信託報酬が別途かかるので実質1.2%くらいなんです。

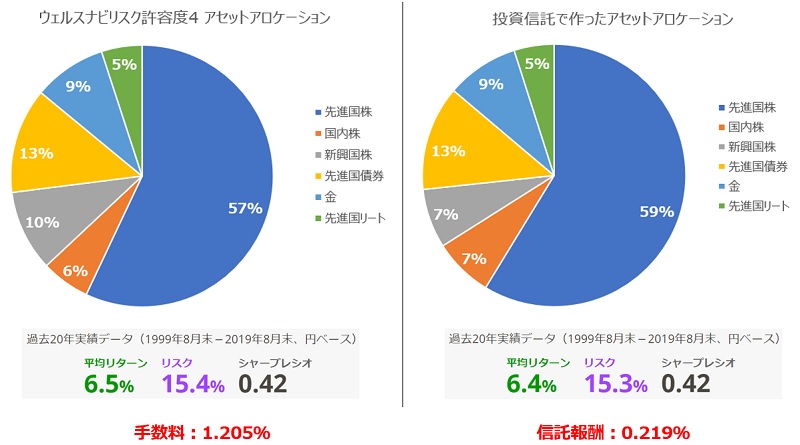

再現した資産配分のリターン・リスクを比較

MyINDEXを使用し過去20年分のリターンとリスクを計算してみました。

株式の比率に若干差がありますが、4つの投資信託でかなり再現できていると思います。

これで信託報酬が0.324%、資産配分の約7割がつみたてNISAに対応しているので、リターンはウェルスナビよりも大きくなるハズです。

20年運用した際のリターンや費用をシミュレーション

先ほど算出したこの2つを20年運用すると、どんな差が出てくるのかシミュレーションしてみました。

- リターンは上記で算出した数値で計算

☆ ウェルスナビ 6.5%

☆ 投資信託 6.4% - 手数料は実質コストで計算

☆ ウェルスナビ 1.210%

☆ 投資信託 0.324% - 算術平均で計算

- 投資期間は20年とし、一括売却した場合のリターンを比較する

- 消費税は10%、利益にかかる税金は20.315%で変動しないものとする

- 再配当・インフレ・為替リスクは考慮しない

※簡易な計算なので結果を鵜呑せずイメージとしてお楽しみください。

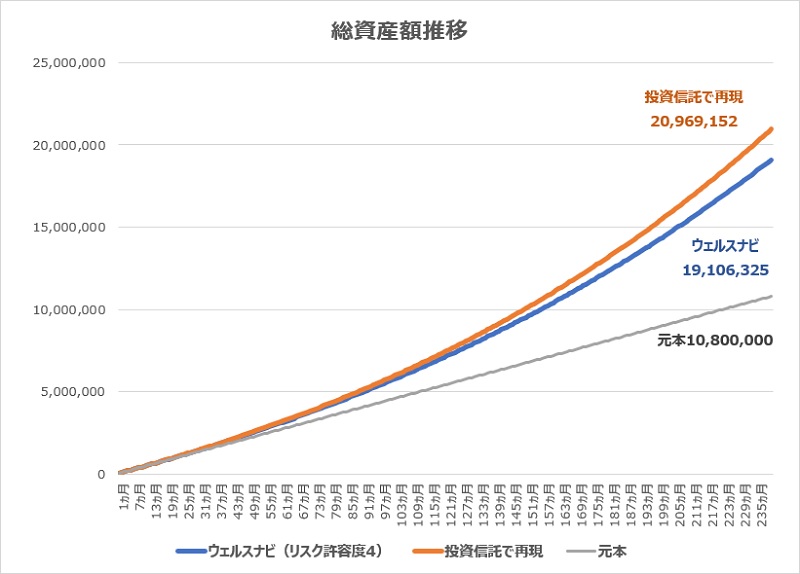

まずは総資産額の推移です。

手数料に差があるため20年運用すると資産額に186万円の差が生まれました。

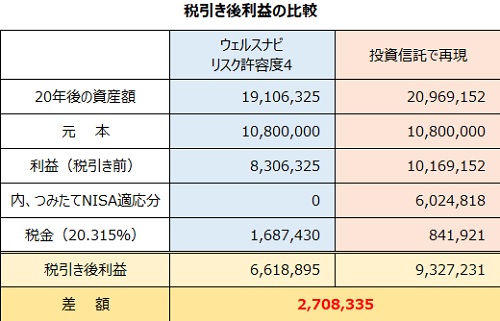

税引き後の売却益の差は270万円

投資信託の方は約7割が つみたてNISAなので支払う税金は約半分で済みます。

資産額の差は186万円でしたが、この恩恵により税引き後の利益の差270万円まで広がります。

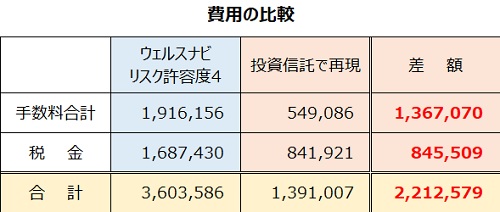

費用は非課税分より手数料の差の方が影響が大きい

こちらは支払った手数料と税金の比較です。

意外だったのですが、つみたてNISAの非課税の恩恵より手数料が安いことによる恩恵の方が大きいんです。

投資家がコストに敏感になるはずですね。

↓手数料の影響について詳細はこちら↓

投資信託で再現したウェルスナビの弱点

とあなたは思っているのでしょうが、投資信託バージョンにも弱点があります。

リバランスは自分でやる必要がある。

順調に経済成長が進むと、株式の比率が増えてくるのでリバランスで定期的に資産配分を調整する必要があります。

↓リバランスがよく分からない方はこちら↓

リバランスは投資初心者には難しいんです。

【リバランスは初心者には難しい】

リバランスは値上がりした銘柄を売却し、値が下がっている銘柄を買い増す行為なので、初心者には心理的に難しいです。

「AとBの差が〇%以上になったらリバランスをする」といったルールで機械的に行なうことが一般的です。

ですが、やっぱり難しいと思います。

— ナザール@積立投資で3,000万円作る (@investor_Nazal) September 5, 2019

あなたは絶好調の銘柄を売却して低迷している銘柄を買い増す勇気はありますか?

そしてそもそも今回は つみたてNISAを使用している想定なので売却すると非課税の恩恵を放棄することになるというデメリットもあります。

資産配分を簡単にリスク寄りに変更できる

資産運用で相談した時に心に刺さった言葉があります。

初心者はリスク寄りな行動をとる

投資初心者は暴落の痛みを知らない(ぼくも知らないけどw)ので攻めた運用になりがちです。

ウェルスナビの投資方針は全世界ポートフォリオ + 債券・リート・金 といった形をベースにポートフォリオを組んであり、株式のリスクを債券や金がクッションの役割を果たしています。

経済成長が進み株式の利益の方がだんだん大きくなってくると、ある時ふと思うんです。

これは初心者がリスク寄りの行動をする典型的なパターンなので注意しましょう。

不用意にクッションを取り除くと落下した時大けがしますよ。

結論|自制心があるなら投資信託の方が圧倒的にお得

- ウェルスナビは投資信託で再現できる

- 投資信託を使用することでつみたてNISAの恩恵を受けられる

- 20年運用すると利益に270万円も差がでる(イメージ)

- ただし、投資信託で運用するには自分でリスクコントロールをする必要がある

利益のことを考えるのであれば、つみたてNISAを活用した投資信託運用一択ですが、ウェルスナビは不自由故に不用意にリスクを取らないで済むメリットもあります。

「リスクを取り過ぎて耐え切れず売却」という失敗を犯してしまうと状況によっては270万円の差なんて一瞬で吹き飛びいます。

積立投資は人と比べるのではなく自分との闘いです。

自分の心に見栄を張らず、自分に合った方を選びましょう。

つみたてNISAを始めるには証券会社への登録が必要

つみたてNISAで運用を始めるには証券会社への登録が必要です。

銀行と同じで口座開設は無料ですが、つみたてNISA用の口座は開設まで約1ヵ月とかなり時間がかかりますので、今のうちに登録だけでもしてみてはいかがでしょうか?

僕は還元率が高く、楽天ポイント(普段の買い物ポイント)で投資ができる楽天証券でつみたてNISAを運用しています。

↓口座開設(無料)はこちら↓

※最短5分で登録できます

↓楽天証券の詳細はこちら↓

↓つみたてNISAについての詳細はこちら↓

全自動でお任せしたいならウェルスナビ

リバランスなど、資産配分の管理をお任せで投資をしたい方には、ウェルスナビが合っています。

ウェルスナビは簡単に言うと投資の外注サービスです。

資産管理する時間も勉強する時間もない、でも将来に向けて資産運用をしたい!と思っているあなた、ウェルスナビを入り口に投資にトライしてみてはいかがでしょうか?

↓ウェルスナビについて詳しく知りたい方はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓