ウェルスナビで投資を始めてみたいけど、踏ん切りがつかない、一歩を踏み出せないという方は多いと思います。

そんなあなたのために、知ってしまうと始めたくなってしまうウェルスナビのメリットをご紹介します。

この記事でわかること

- ウェルスナビのメリット

この記事を読んでほしい人

- 投資未経験者で、これからウェルスナビで投資を始めてみようか悩んでいる方

もちろん、メリットがあればデメリットもあります。

デメリットについてもまとめていますので気になる方はお読みください。

↓ウェルスナビのデメリットの詳細はこちら↓

ウェルスナビはお手軽だ!と言われているとはいえ、仕事で頑張って稼いだ大切なお金を運用するわけですから、どんなメリットがあるのかしっかり把握し、納得して始めたいですよね。

目次:ジャンプできます

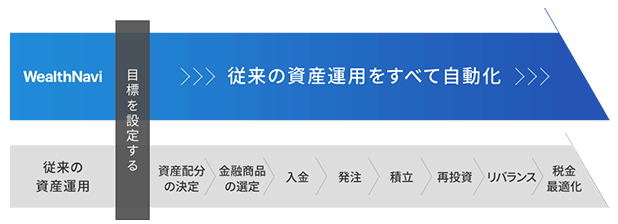

メリット①全自動なので知識も経験もいらない!

ウェルスナビは簡単に言うと、投資の外注化です。

積立投資を実践するうえで、投資経験がゼロの方がまず初めにぶつかるハードルは

- どの商品を選んでいいかわからない

- 相場が全く読めない

- 購入のタイミングがわからない

- 手放すタイミングもわからない

ハードルというか、そもそもやり方がわからないんですね。

できれば勉強代(失敗)は払いたくないし・・・

このように、投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要なのです。

しかし、これらの習得は時間がかかりますし、知識なしで投資の世界に飛び込むと、高い確率で大きな授業料(失敗)を払うことになります。

そんな方々にマッチするのが、投資を外注するウェルスナビというサービスです。

手数料1%払ってくれれば、

- 知識が必要な買い付けやリバランスを代行しますよ!

- 選りすぐりの商品の中からあなたに合ったポートフォリオを構築しますよ!

- 税金等めんどくさい処理を全て代行しますよ!

という投資の超初心者向けサービスです。

ウェルスナビは情弱向けのサービスだ!なんて批判もよく聞きますが、言い方を変えれば「情弱でも投資ができる」素晴らしいサービスなのです。

↓コチラを読んでいただければ、ウェルスナビの敷居の低さ、素晴らしさがわかります。↓

やることは毎月の自動積立額を設定するだけ!その後は完全自動の放ったらかしでOK!というのがウェルスナビ最大のメリットです。

世の中には様々な投資方法が存在しますが、投資未経験・知識ゼロで始めるのであれば、ウェルスナビは本当におすすめです。

メリット②最大の敵「感情」を排除できる

投資の最大の敵は感情だ!

毎月積立日が決まっていると高値で買ってしまうかもしれない。相場を見て自分で入金した方がいい!とあなたは思っているかもしれません。

しかし、相場を読むということはプロでも困難な技術です。

初心者が相場を読もうとすると失敗する可能性が高いですよ。

なぜ、相場を読もうとすると失敗するのか。

それは、投資の最大の敵は感情だからです。

自分で入金する場合は、入金時に必ず感情が邪魔をします。

これは僕の経験談でもありますが、「まだ価格が下がるかもしれないから、もう少し待とう」なんて考えるといつまでたっても買うことができません。

「ここだ!」と思って購入しても、翌日さらに価格が下がってガックリすることはしょっちゅうです。

そして、売却時もまた然りです。

結局いつがベストなんだ?と悩んでいる間にベストなタイミングを逃してしまうのです。

初心者が相場を読んでもロクなことになりません。

それに、ウェルスナビはそもそも10年以上の長期スパンで資産形成をする投資方法です。

目先の相場の上下動に一喜一憂することは意味がないのです。

ウェルスナビは感情に関係なく自動積立でドルコスト平均法を実践し、淡々と資産を積み上げて売れます。

↓ドルコスト平均法について詳細はこちら↓

https://tryinvestment.net/20180912dollarcostaverage/

もし、あなたが相場を読む力があるのであれば、ウェルスナビではなく、FXや仮想通貨でデイトレード運用をする方が絶対に儲かります。

そんなスキルがあるのなら是非、ノウハウを教えてください!

僕は相場を読む力がないのでコツコツと毎月積み立てを続けています。

1%の手数料は外注費用

ウェルスナビは投資上級者の方々から批判を受けることが多いですが、そのほとんどがこの1%の手数料です。

実際に、ウェルスナビの手数料1%というのは、自分で直接金融商品を購入するのと比べると割高な数字です。

しかし、先ほども言いましたが、ウェルスナビは簡単に言うと、投資の外注化です。

外注したら外注費用がかかるのは当たり前のことですよね。

その費用を高いと感じるか妥当と感じるかはその人次第です。

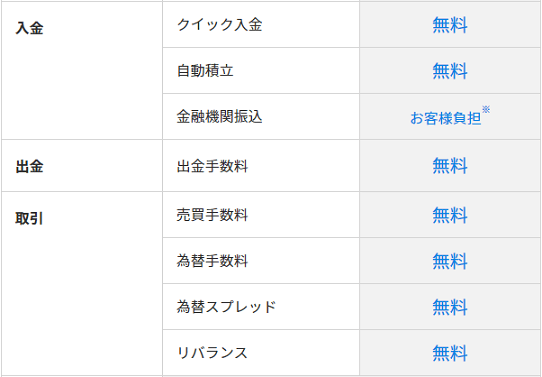

手数料1%でやってもらえること

手数料1%には以下の費用が含まれます。

出典:ウェルスナビ

為替手数料やリバランスにかかる費用も含まれるのはいいですね!

為替手数料は100万円をドルに代えることで2500円、売買手数料はSBI証券、楽天証券ともに約定額の0.45%かかります。

これに加えて

- 自動発注

- 自動積立

- 分配金の自動再投資

- 自動リバランス

- 自動税金最適化(DeTAX)

をやってくれます。

ここまでやってもらえて手数料1%。あなたにとって高いでしょうか?安いでしょうか?

手数料が妥当だと感じるのであれば外注サービスであるウェルスナビはおすすめです。

逆に高いと感じるのであれば、自分で商品を選択・購入し運用する方法となります。

資産が預貯金のみ投資未経験者はやったほうがイイ!

僕は預貯金も大事ですが、将来のために投資で資産形成をすることはもっと大事だと思っています。

65歳で退職したときのこと、全く考えなくて大丈夫ですか?

周りもやっていないしたぶん大丈夫って思っていませんか?

そんなことはないですよ。

65歳の退職後、準備をしていなかったら

なにもありません

たぶん大丈夫という言葉には

何の根拠もありません

実感がないという理由だけで

将来にフタをしてはいけません

絶対に投資をしろとは言いませんが、自分に合った方法で将来に向け資産形成をしていくことは生きていく上で、特に家族を持っている人は必須であると考えています。

ウェルスナビは選択肢の一つ

ウェルスナビは何も知らないけど投資始めたいって方には打ってつけの投資方法ですが、手数料が高いのも事実です。

ウェルスナビはいうなれば積立投資の完全外注化なのです。投資の勉強はめんどくさい、ウェルスナビで十分って方はそのまま続けたらいいと思います。

手数料が高いか安いかは、その人それぞれの価値観によって異なるのです。

お金を払って外注するか、自分で運用して費用を抑えるかは自由です。

銀行預金にもリスクはある

投資を始める前は「リスクがあるから怖い」と感じている方は大半ですが、預貯金のみで資産形成をすることにもリスクがあります。

銀行預金のリスク

- 銀行倒産時1000万円までしか保証されない

- 物価が上昇した場合、資産価値が下がる

預け先の倒産は銀行だろうが投資だろうがリスクは同じですが銀行預金最大のリスクは物価上昇(インフレ)に対応できていないことです。

日本は年2%の物価上昇を目指しています。ご存知の通りそんなペースでは上がっていませんが物価は確実に上昇しています。

銀行の0.001%、100万円を20年預けても約2万円しか増えません。20年後、物価が10%上昇していたら20年後の102万円は91.8万円の価値しかなくなるわけです。

安全と思っている銀行預金にも価値が目減りするリスクがあるのです。

ウェルスナビでインフレに対応した資産形成をしよう

先ほども説明した通り、銀行預金だけではインフレに対応できません。

一般世間で資産運用をしている個人投資家の大半は、このインフレに対応しより多くの資産を形成するために積立投資をやっています。

しかし、今回ご紹介した通り投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要で、これらの習得は時間がかかります。

投資の知識・経験がない

忙しくて勉強する時間もない

と、資産運用をやってみたいと思いながらも手を出せていないあなた!

ウェルスナビ![]() で資産運用を始めてみませんか?

で資産運用を始めてみませんか?

世の中には様々な投資方法が存在しますが、投資未経験・知識ゼロで始めるのであれば、ウェルスナビは本当におすすめです。

もちろんデメリットはありるのですが、それを差し引いてもこれほどお手軽に投資を始められるサービスはありません。

↓デメリットを詳しく知りたい方はこちら↓

これから投資を始めてみたいという方、ウェルスナビから試してみてはいかがでしょうか

↓ウェルスナビついてもっと知りたいという方はこちら↓

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村