↓応援クリックをお願いします!↓

みなさん、iDeCoって積み立てる度に手数料がかかることを知っていますか?

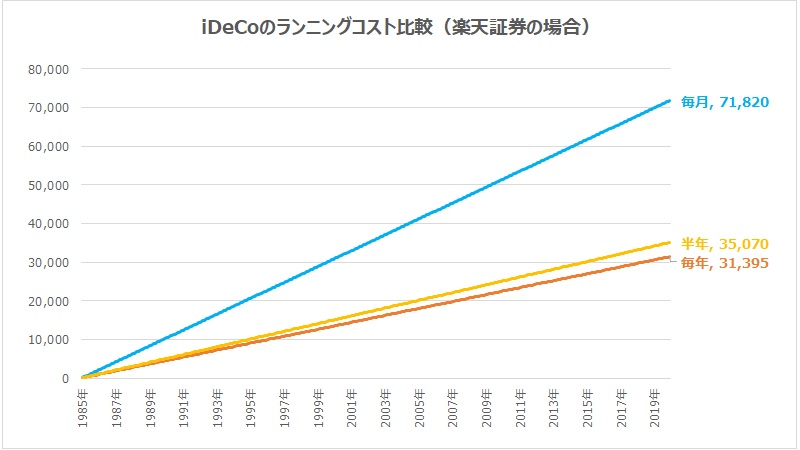

出展:楽天証券

楽天証券の場合、信託銀行へ毎月66円、国民年金基金連合会へは積み立てを行う度に105円の手数料が必要なんです。

しかし、「積み立てる度に必要」ということは、積み立てをまとめて年1回にすると手数料を節約できますよね!

ということで、今回は日経平均とS&P500の35年分のチャートを使用して、毎月積み立てと年1回積み立てのリターンにどれくらい差が出るのか調べてみました。

↓iDeCoがよくわからない方はこちら↓

この記事を読んでわかること

- iDeCoは積み立て回数によって手数料が異なる

- 日経平均・S&P500の毎月・毎年積み立てのリターン比較

この記事を読んでほしい人

- iDeCoを検討している方

- iDeCoで運用しているけど手数料を気にしたことがない方

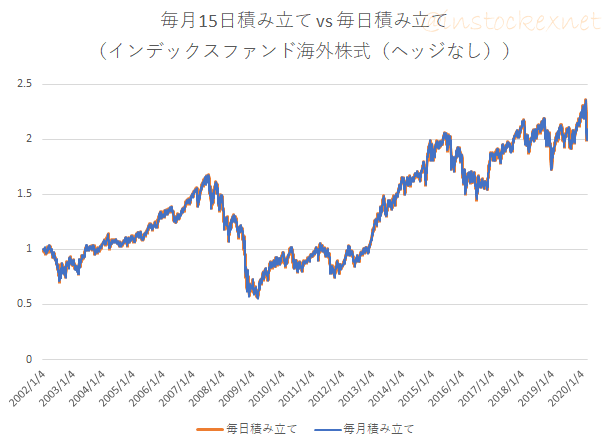

今回、年1回積み立てと毎月積み立てのリターンを調べてみようと思ったのは、東北投信さんの1枚のグラフがきっかけでした。

出展:東北投信

こちらは毎月15日に積み立てを行った場合と、毎日積み立てを行った場合のリターンを比べたグラフですが、驚くことにほとんど差がありません。

記事によると、積立投資は運用期間が長くなるほど総資産額に対する積立額の影響度が下がってくるため、長期で見ると毎月でも毎日でもリターンに差が出にくいみたいです。

↓詳しくはこちらをご覧ください↓

毎月・毎日はリターン変わらない

↓

もしかして年1・毎月でも変わらない?

↓

変わらないならiDeCoの手数料がお得になるかも!

と、思ってしまったのです。

それでは、それぞれを深掘りしていきましょう♪

目次:ジャンプできます

iDeCoのランニングコストをおさらい

出展:楽天証券

冒頭でも触れましたが、楽天証券の場合、信託銀行へ毎月66円、国民年金基金連合会へは積み立てを行う度に105円、合計171円の手数料がランニングコストとして必要です。

なんて思うかもしれませんが、171円を甘く見てはいけません。

僕はETFや つみたてNISAを活用した投資信託への投資をメインとしているため、iDeCoへの拠出は毎月1万円です。

1万円を毎月積み立てると

- 10,000円 - 171円 = 9,829円

と、いきなり1.71%の含み損を抱えることになります。

これにさらに投資信託の維持費として信託報酬も必要となります。

これを年1回積み立てに変更すると、1年うち11ヶ月は信託銀行への66円のみとなり、手数料を約3分の1に減らすことができるのです。

iDeCoを35年間運用した場合の手数料

- 毎月積立: 71,820円

- 年2回積立:35,070円

- 年1回積立:31,395円

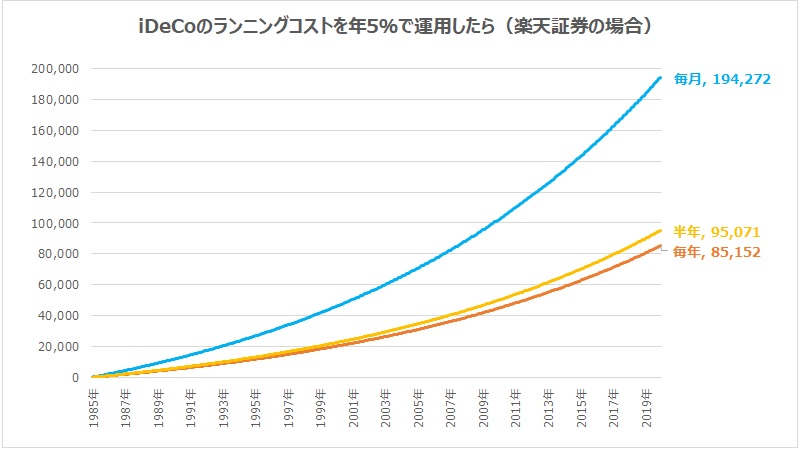

さらに、払った手数料が年5%で運用できたとすると

払った手数料が年5%で成長したら

- 毎月積立: 194,272円

- 年2回積立:95,071円

- 毎1回積立:85,152円

利回り5%だと単純計算で毎月積立だと35年で19.4万円資産を目減りさせます。

これを多いとみるか、少ないとみるかは人それぞれですが、もし年1回積み立てでもリターンが変わらないのであれば、払わないに越したことはないですよね。

それでは、毎月と年1回、リターンにどれくらい差が出るのか検証してみましょう。

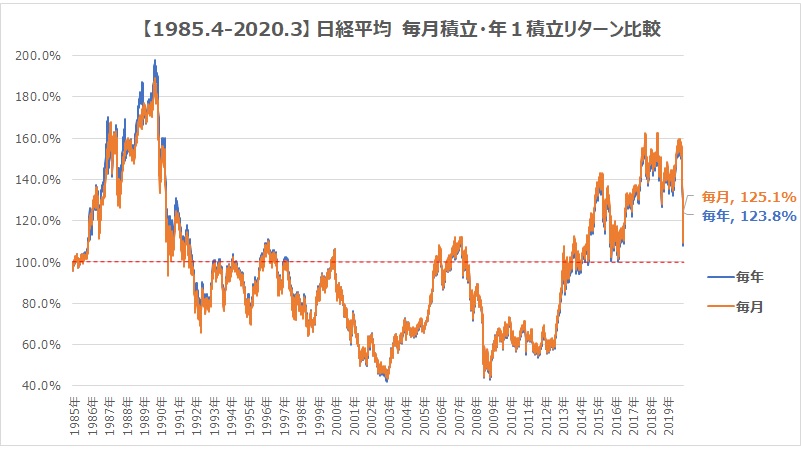

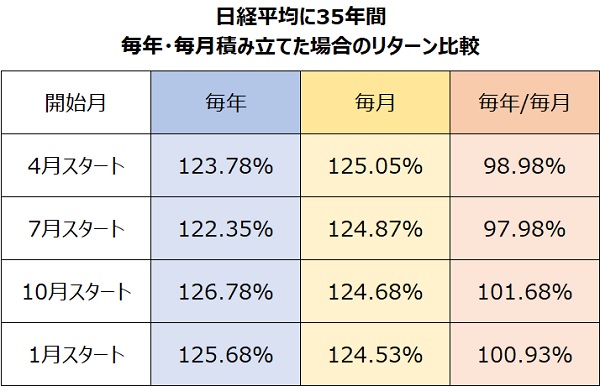

日経平均|毎月積立・年1回積立リターン比較

1985年4月~2020年3月までの日経平均株価チャートで検証

- 日経平均株価はYahoo!FINANCEの35年分のチャートを使用

- 毎月・年1回投資とも15日に積み立て

- 分母である元本に差があるのでリターンで比較

- 回数の違いによるリターンの差が目的なので、手数料・配当などは考慮しない

※簡易計算なのでイメージとしてお楽しみください(^^)

毎月も年1回もリターンはほとんど変わらない

- 毎月積立: 125.1%

- 年1回積立:123.8%

ご覧の通り、最初の数年はブレていますが、途中からはグラフがほぼ一致しています。

35年間不規則なチャートで揉まれたうえでの差なので誤差と言っていいでしょう。

ということで、スタート月を3ヵ月ごとにずらして計算してみました。

結果はほとんど変わらず。

4月・7月スタートは毎月積立が優位で10月・1月スタートは年1積立が優位ですが、差が小さく誤差の域を出ませんでした。

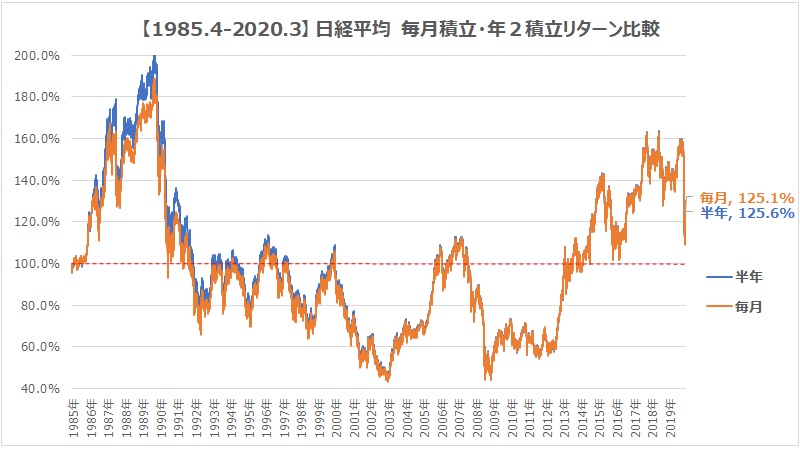

年2回積み立てにすると

- 毎月積立: 125.1%

- 年2回積立:125.6%

その差は更に縮まる結果となりました。

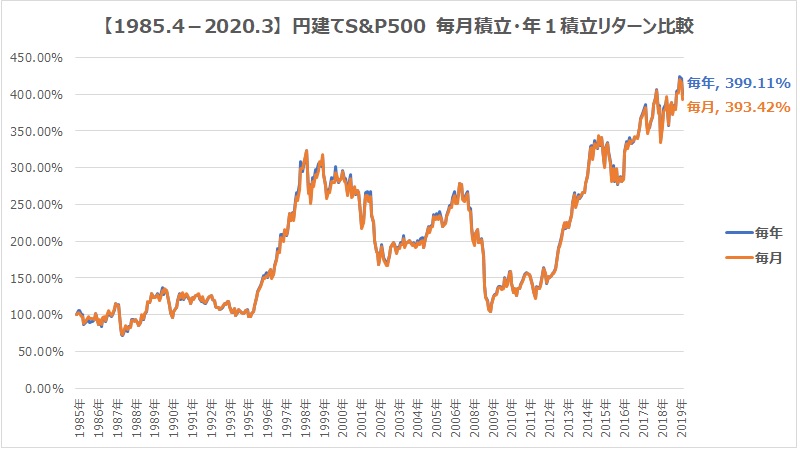

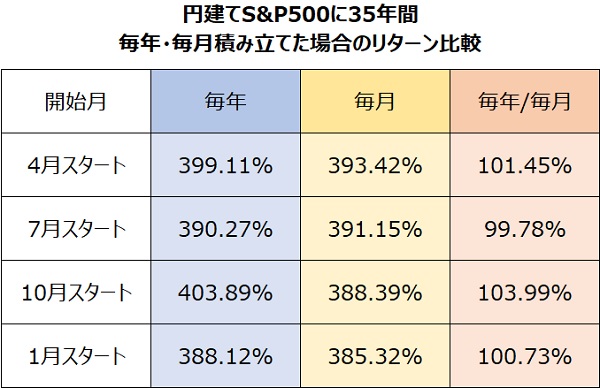

S&P500|毎月積立・年1回積立リターン比較

ということで、S&P500でもやってみました。

※S&P500チャートはMacroTrendsでダウンロードした月チャート(月1回しか価格を拾っていない)なので、精度は先ほどより落ちますのでご了承ください。

- 毎月積立: 393.4%

- 年1回積立:399.1%

日経平均と比べると資産が大きく伸びていますが、こちらもグラフはほぼ重なっており、その差は誤差の範囲でした。

日経平均と同様にスタート時期をずらしてやってみました。

僕も最初は計算ミスかと思って調べてみました。

すると間違いではなく、10月は積み立てした次の年に10%以上上昇するシチュエーションが5回もあったんです。

かなり幸運が続いて、その近辺の相場で底値の月に一気に12万円を投資できる回数が多かったため最終的なリターンに大きな差が出ました。

チャートが月1回しか価格を拾ってないこともありますが、かなりレアケースだと思います。

ただ、年1回投資は場合によっては毎月積立とリターンが乖離する可能性があることも分かりました。

今回はたまたま幸運が続き年1回の方が成績が良かったですが、逆に不運が続き高値で掴み続ける可能性も十分にあります。

リターンが増えるというよりリスク(利益の振れ幅)が増えるという表現の方が正しいかもしれません。

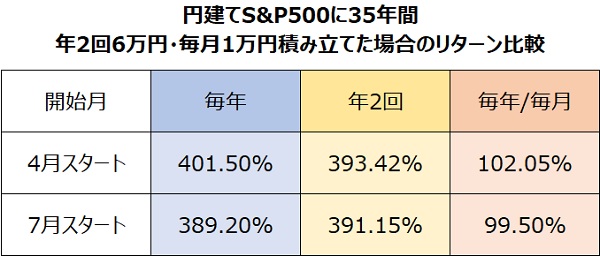

年2回積み立てだと

こちらは4月・10月の年2回積立と毎月積立ののチャートです。

先ほどの10月グラフと底値で積み立てる回数は同じですが、積み立てる金額は半分の6万円となるのでさっきよりは差が縮まります。

スタート時期を3ヵ月ずらすとその差は一気に誤差レベルまで縮まります。

まとめ|思ったよりも差があったので年1回積み立てで削減できる手数料のメリットは見出せず

- iDeCoは積み立て回数を減らすと手数料も下がる

- 毎月積立・年1積立を35年で比較するとリターンはあまり変わらない

- 幸運・不運が続くことで毎月積立と10%ほど乖離する可能性がある

本当は毎月も年1回もリターンに差が無いからiDeCoは年1回積み立ての方がお得だぜ!っていう結論に持っていきたかったのですが、思ったより差がでる場合もあったので戸惑っています笑

こちらは先ほどの日経平均のグラフで毎月1万円・年1回12万円を35年積み立てた場合資産額の比較です。

開始月によって資産額約520万円に対し-6.8万円~16.2万円の乖離が見られました。

iDeCoのランニングコスト(信託報酬は除く)も年2,052円、35年で71,820円と考えると、無理に積み立て回数を削減するメリットはないように感じます。

では今日の結論をまとめます。

iDeCoは毎月積み立てでいい

結果が微妙なので意見が分かれるかもしれませんが、今回の検証では積み立て回数を減らしても効果を得られる可能性は五分五分。

五分五分というリスクが増えることを考えるなら、毎月積み立てのままでいいかなと思いました。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓