そんなあなたでも始められる資産運用。

それがほったらかし投資の代名詞であるロボアドバイザーです。

ロボアドバイザーは言うならば、投資の外注サービスです。

知識や手間の部分を代行してもらうので、どうしても手数料は割高で、一般的なロボアドバイザーの手数料は税抜きで1%前後です。

ロボアドバイザーは投資の入り口の選択肢として非常に有効だと考えていますが、手数料の高さから紹介するには心が痛むところがあったのも事実です。

しかし、見つけてしまいました。

その名はマネックスアドバイザー

手数料は税込みでも0.33%と他のロボアドバイザーと比べても格安です。

マネックスアドバイザーは知識も時間もないからロボアドバイザーが気になる、でも手数料はもっと気になる・・・と一歩を踏み出せないあなたに知ってもらいたいサービスです。

今回は、手数料がウェルスナビの1/3と格安のロボアドバイザー、マネックスアドバイザーについてご紹介します。

この記事をよんでわかること

- マネックスアドバイザーの特徴

- 手数料0.33%の威力

- 気になるデメリット

- マネックスアドバイザーの利回り試算

- リスクとマネックスアドバイザーの特性

- マネックスアドバイザーの始め方

この記事を読んでほしい人

- 投資を始めたいけど何からやっていいか分からない方

- 投資未経験者で、これからロボアドバイザーで投資を始めてみようか悩んでいる方

この記事はロボアドバイザーで運用を検討している方の悩みを解決し、スムーズに資産運用を開始するサポートを目的としています。

投資は仕事で頑張って稼いだ大切なお金を運用するわけですから、サービスの概要やメリット・デメリットをしっかり把握し、納得して始めたいですよね。

知識・時間ゼロでも投資を始めたい方、ロボアドバイザーが気になるけど手数料高いと聞いて躊躇している方は是非お読みくださいませ!

目次:ジャンプできます

マネックスアドバイザーってどんなサービス?

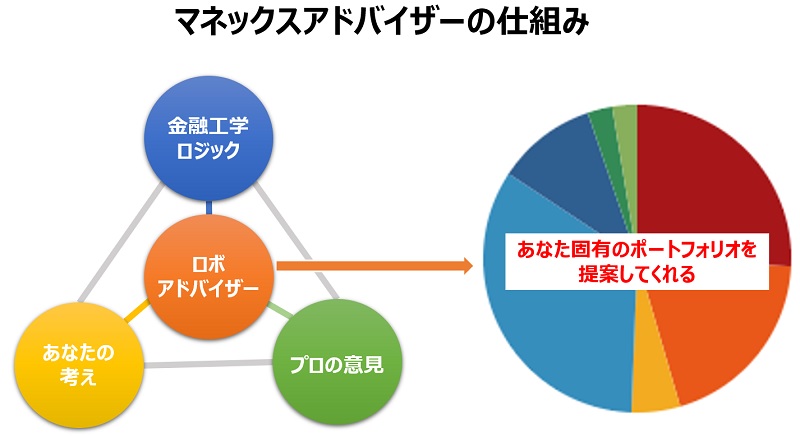

マネックスアドバイザーは高度な金融工学理論やマーケットの専門家によるサポートを受けながら、手軽に世界中の多様な資産に分散投資ができるサービスです。

マネックスアドバイザーの特徴(メリット)

- あなたの意見を取り入れながら投資方針を決めてくれる

- 投資方針に基づき世界中に分散投資ができる

- 運用コストがライバルに比べて圧倒的に安い

- 資産配分を保ちながら自動で積み立てしてくれる

- 貸株制度で利息も貰える

自分で投資をして資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

これらの習得は時間がかかりますし、知識なしで投資の世界に飛び込むと、高い確率で大きな授業料(失敗)を払うことになります。

その不足した部分を補ってくれるのがマネックスアドバイザーなんです。

初回5万円、毎月1万円から始められる

マネックスアドバイザーは初回5万円、積み立ては毎月1万円から始められます。

ライバルのロボアド最大手ウェルスナビは最低開始額が10万円なので、マネックスアドバイザーの方が始めやすい金額に設定されています。

マネックスアドバイザーはこんな人に向いている

マネックスアドバイザーを含むロボアドバイザーは簡単に言うと投資の外注サービスです。

それゆえ人によって向き・不向きがあります。

マネックスアドバイザーが向いている方

- 知識は全く無いけど、とりあえず投資をやってみたい方

- 投資をやってみたいが、投資判断に自信のない方

- やってみたいけど投資の勉強をする時間がない方

投資に興味があるけど知識がなく、自分の投資判断に自信がない方や仕事が忙しく売買などの取引や情報収集をする時間のない方に向いています。

最初からある程度は自分でコントロールしたい方、つみたてNISA等の非課税制度で運用したい方は、投資信託での運用方法が向いています。

↓投資信託で投資を始める方法はこちら↓

↑の記事を読んで「難しい」「めんどくさい」と感じた方にはマネックスアドバイザー

の方が向いています!

投資の経験値ゼロで自分の投資判断に自信がない方にマネックスアドバイザーは選択肢の一つとして考えてみてはいかがでしょうか。

あなたの意見を取り入れながら投資方針を決めてくれる

マネックスアドバイザーは「あなたの市場に対する考え」を基に、高度な金融工学理論が2,000以上の資産配分の組合せの中からあなたの投資方針に合わせた提案をしてくれます。

そんな方でも大丈夫です。

資産運用をしたいけど、何をすれば良いのか分からないという投資初心者の方は、マネックスアドバイザー(ロボット)から提案される運用プランで始められることができます。

また、ロボットの判断だけでなく、マーケットのプロの市場への見通しをプランに反映させることも可能なので、市場に対する知識がゼロでも資産運用を始めることができるんです。

どのプランもリスクは低めに設定されている

マネックスアドバイザーはロボットの判断・あなたの意見・プロの意見を反映させて運用プランを提案してくれますが、どのプランも為替リスクを考慮した債券が4割程度含まれているため、リスクはやや低めとなっています。

債券は価格変動が小さいうえに株式との相関が低いという特徴があり、暴落が発生した時はクッションの役割として資産の減少を緩和させてくれます。

これまで預金のみで資産形成をやってきた方は、含み損を経験したことがなく暴落耐性が分からない方が多いですが、そんな投資初心者でも継続しやすい設定となっています。

投資方針に基づき世界中に分散投資

マネックスアドバイザーが提案する運用プランは、あなたの意見を取り入れつつも「世界中のあらゆる地域の経済成長を取り込むこと」と「世界中のあらゆる地域・資産に分散投資することで運用のリスクを下げること」を目的とした配分となっています。

それはリターンの大きい資産が毎年違うからです。

このように、リターンの大きい資産、少なかった資産は毎年異なります。

どこか一つに集中投資していると、その資産の調子が悪くなると全体の成績が落ちてしまいます。

世界中に分散することによってリスクを分散しつつ、世界中の経済成長の恩恵を受けられるようになっています。

運用コストがライバルと比べ圧倒的に安い

マネックスアドバイザーの一番の魅力は運用コストの安さです。

冒頭でも触れましたが、ロボアドバイザーは運用コストが高いために投資経験者の方から批判を受けることが多く、そのため始めることを躊躇する投資初心者の方も多いです。

しかし、マネックスアドバイザーはこのコストの悩みを解決してくれました。

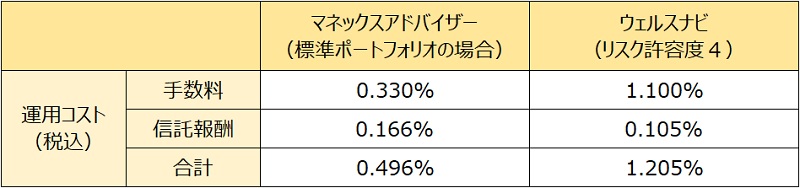

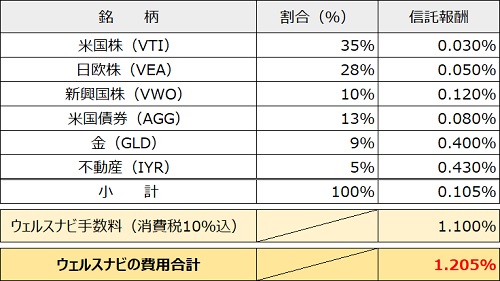

こちらは、マネックスアドバイザーとロボアドバイザー最大手のウェルスナビ(リスク許容度4)との費用を比較したものです。

手数料は1/3以下の0.33%、信託報酬を含めた運用コスト総額でも半分以下の0.496%と圧倒的な安さです。

ウェルスナビの手数料は1%ではないんですよ。

ウェルスナビは1%の手数料には消費税が含まれておらず、さらにそれぞれの銘柄の信託報酬が別途かかるので実質1.2%くらいなんです。

手数料の威力は凄まじい

そんなことはありません。

長期投資では運用コストは最も重要視する項目の一つです。

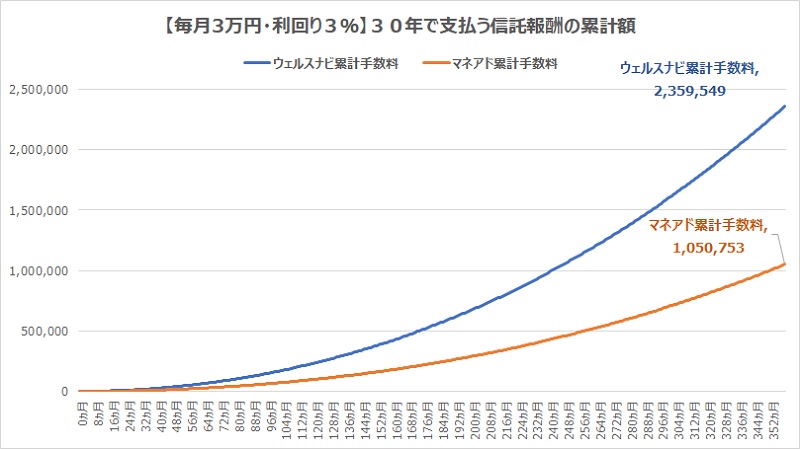

こちらのグラフは毎月3万円積み立てて、利回り3%で運用した場合のマネックスアドバイザーとウェルスナビの支払う手数料の累計額を比較したものです。

30年運用した場合の累計手数料比較

- ウェルスナビ 約236万円

- マネックスアドバイザー 約105万円

- 差額 約131万円

30年運用すると支払う累計手数料はなんと130万円も差が出るんです。

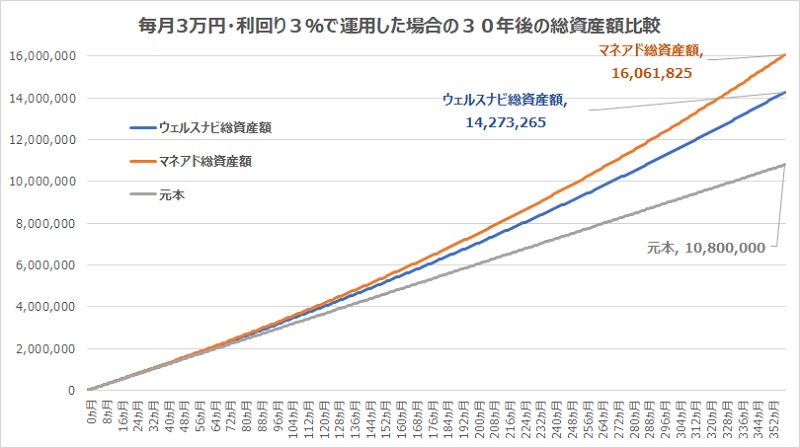

さらに運用成績はもっと差が広がります。

30年の運用成績

- ウェルスナビ 1,427万円

- マネックスアドバイザー 1,606万円

- 差額 179万円

このように長期投資では、この運用コストが差が大きな結果の違いにつながるんです。

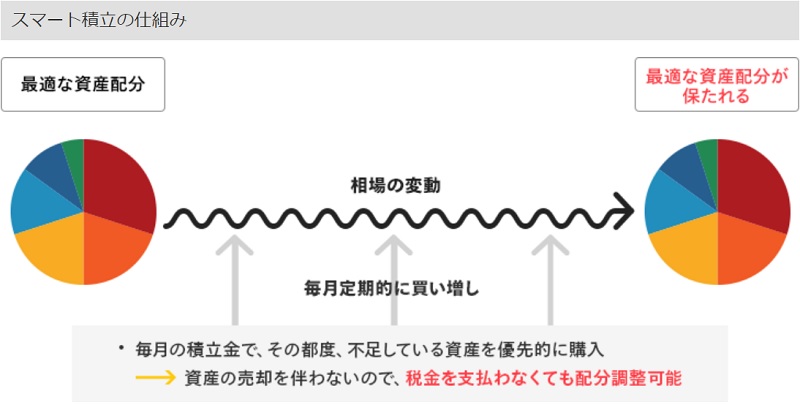

資産配分を保ちながら自動で積み立てしてくれる

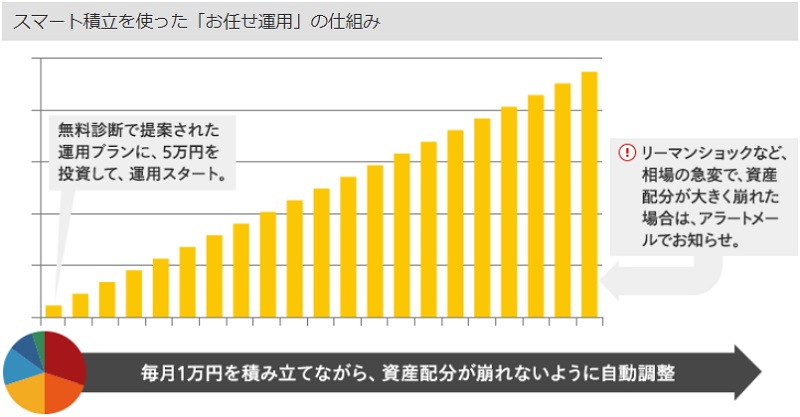

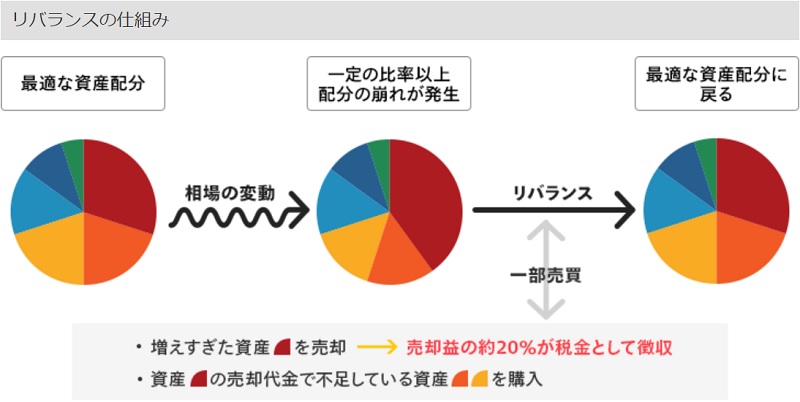

マネックスアドバイザーには「スマート積立」という資産配分のバランスを維持しながら積み立てができる機能があります。

複数の資産を長期間運用していると、価格変動により資産配分の比率が崩れてきます。

この崩れた資産配分を修正することをリバランスというのですが、このリバランスは売買を伴うため売却益に税金がかかるというデメリットがあるんです。

スマート積立は毎月の積立時に、変動した資産配分を修正しながら積立をしてくれるので、税金を支払うことなく最適な資産配分を保ってくれる機能なのです。

↓リバランスについて詳しくはこちら↓

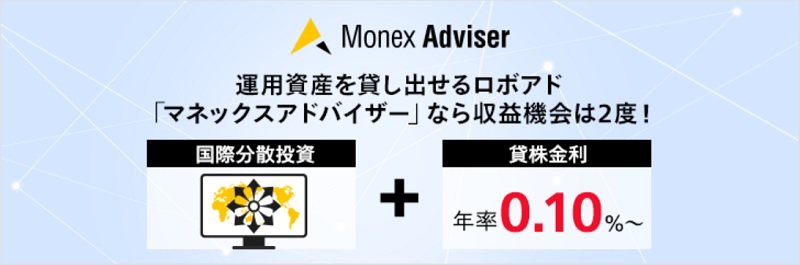

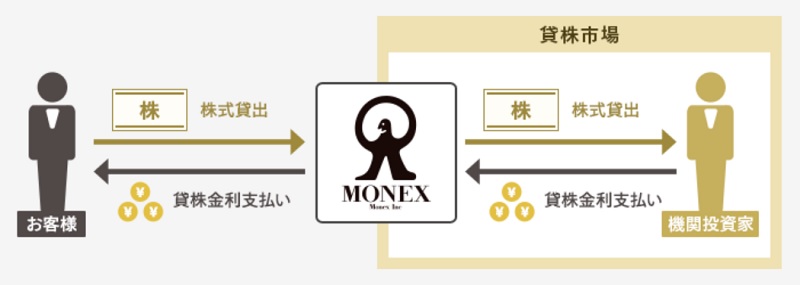

貸株サービスで利息を貰える

マネックスアドバイザーにはロボアドバイザーで唯一、貸株サービスと呼ばれる自分の資産を貸し出して利息を貰えるサービスがあります。

設定をするだけで貸株により利息を受け取ることができるんです。

利息を貰えるロボアドバイザーはマネックスアドバイザーだけです!

貸株サービスの特徴

- 貸株金利がもらえる(金利は毎日付きます)

- 配当金相当額がもらえる

貸出中は配当を貰えませんが、代わりに相当額をマネックス証券が払ってくれます。 - いつでも売却できる

貸し出している最中も通常と同様に売却をすることができます。

貸株サービスを利用中は、マネックス証券の信用リスクを負うことになります。

簡単に言うと、貸株サービス利用中にマネックス証券が倒産した場合は貸し出した資産は保証の対象外となります。

確かに利息は小さいですが、それでも銀行の100倍です。

長期間運用し資産が大きくなるほど利息は雪だるま式に大きくなっていきます。

マネックスアドバイザーのデメリット

さすがに落とし穴まではないですが、デメリットはあるのでご紹介します。

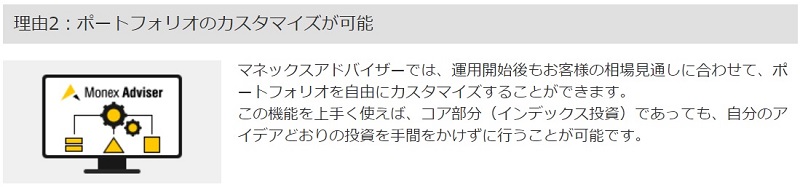

自由度はそんなに高くない

上記のように公式ホームページには「ポートフォリオを自由にカスタマイズすることができます」と記載されていますが、実際のカスタマイズはかなり制限があり自由度は高くありません。

カスタマイズ方法は3種類

- 見通しを自分で設定する

(最大12問の質問に答えると自動で変更される) - マネックスの見通しを反映する

(マネックス証券所属のプロの見通し) - ブラックロックの見通しを反映する

(世界最大の運用会社の見通し)

例えば「日本国株の比率を〇%増やしたい」のようなカスタマイ

微妙かもしれませんが、不自由さは不必要にリスクを取らずに済むメリットにもなります。

初心者はリスク寄りな行動をとる

投資初心者は暴落の痛みを知らないので攻めた運用になりがちです。

ロボットや投資のプロが導き出してくれる見通しをそのまま活用することで、リスクの取りすぎを抑制しリスクの管理も同時にできるようになっています。

相場急変時のリバランスは自分で判断する

相場が急変し、スマート積立だけでは調整することができないほど、資産配分が大きく崩れてしまった場合には、アラートメールが来るようになっています。

スマート積立だけで調整ができない急変というのは簡単に言うと暴落が発生した時です。

暴落時にアラートメールが届いたら、その指示に従って手動でリバランスをする必要があります。

【リバランスは初心者には難しい】

リバランスは値上がりした銘柄を売却し、値が下がっている銘柄を買い増す行為なので、初心者には心理的に難しいです。

「AとBの差が〇%以上になったらリバランスをする」といったルールで機械的に行なうことが一般的です。

ですが、やっぱり難しいと思います。

— ナザール@積立投資で3,000万円作る (@invester_Nazal) September 5, 2019

値上がり銘柄を売り、低迷銘柄を買うリバランスは決断すること自体が心情的に難しいのですが、その決定を投資初心者のユーザーがしなくてはいけないのはデメリットなんです。

マネックスアドバイザーのリバランスは自分で判断と言ってもボタン一つで自動で実行できるので、リバランスが必要と提案された場合は、躊躇なくリバランスを行うようにしておけば大丈夫です。

つみたてNISA等の非課税制度に対応していない

これはロボアドバイザー全体の課題でもありますが、マネックスアドバイザーでは残念ながら つみたてNISAやiDeCo等の非課税制度を利用して運用することはできません。

つみたてNISAやiDeCoは自分で運用する銘柄を選び、自分でリスク管理をする必要があるので、知識ゼロの方には少々ハードルが高いことが欠点です。

まず最初はマネックスアドバイザーで投資の感覚を掴み、慣れてきてから併用や引っ越しをするのもいいかもしれません。

どれくらい儲かるの?

未来はだれにも分からないのですし、リスクを負って運用するので、必ず儲かる訳ではありませんが、マネックスが公表している過去7年の実績に加え、過去20年のリターンとリスクを計算してみました。

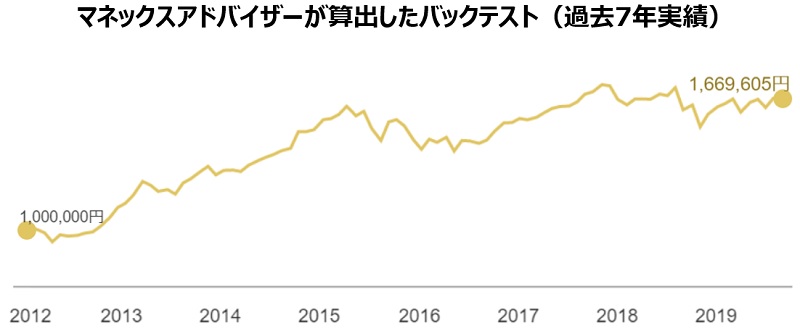

マネックスが公表しているバックテスト

こちらはマネックスが公式HPで公表しているバックテストの結果です。

100万円が7年で167万円まで増える結果となっています。

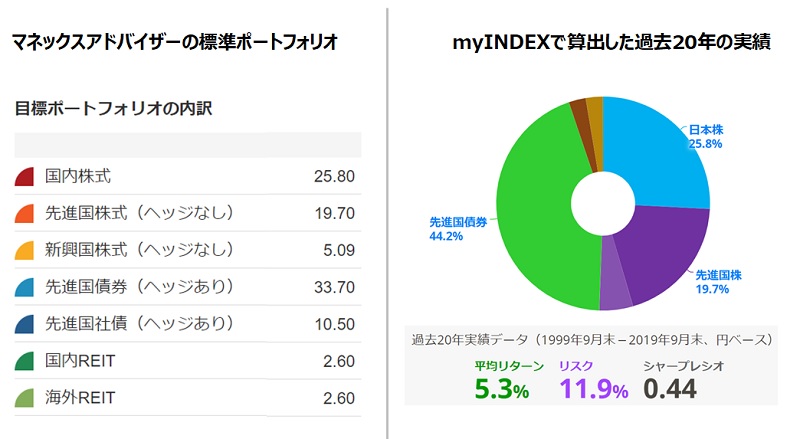

過去20年の実績をシミュレーション

マネックスが公表しているバックテストはリーマンショック後で大きな暴落の無かった7年のみなので、myINDEXを使用してリーマンショックを含む過去20年の実績をシミュレーションしてみました。

標準ポートフォリオの実績(myINDEXで試算)

※先進国社債は先進国債券として計算してます。

- 過去20年の年平均利回り:5.3%

- リーマンショック時の暴落率:33%

- 20年前に100万円一括投資すると:280万円まで増える

リーマンショックを乗り越えながら、100万円が2.8倍の280万円にまで増えています。

また、債券をしっかり含む資産配分なので100年に1度といわれたリーマンショック時の暴落時も33%(株式は約50%)と低く抑えられています。

解約は簡単にできるの?

安心してください。解約は手数料無料でいつでも簡単にすることが可能です。

ただし、少しクセがあるのでその部分を紹介します。

解約するのはアドバイザー部分のみで積立資産はそのまま残る

解約はいつでもできますし手数料もかかりませんが解約されるのはロボアドバイザーの部分のみで、これまで積み立ててきた資産はそのまま残ります。

資産を売却する場合は別途自分で売却する必要があり、その際は売買手数料が必要となります。

ただ、マネックスアドバイザー契約中は売買に関す売る手数料がかからないので、資産ごと解約したい場合は、先にETFを売却しておけば手数料は無料で全てを解約することができます。

解約後は基本的に翌営業日に出金されます。

確かに2段階の手順はめんどくさく感じるかもしれませんが、逆に考えると、アドバイス部分のみを解約し、これまで育ててきた資産はそのまま自分で運用できるということにもなります。

解約手順は少し多いですが、育ててきた資産をそのまま自分で運用できるのは、他のロボアドバイザーにはないメリットにもなるんです。

【超重要】運用すると必ず含み損を抱える場面がある

マネックスアドバイザーには様々なメリット・デメリットがありますが、それ以上に絶対知っておかなければならない特性があります。

この特性を知らずに始めると、あなたの人生を狂わす可能性があるので注意が必要です。

その特性とは

マネックスアドバイザーは運用期間中に必ず含み損を抱える場面がある

ということです。

含み損はデメリットではなく、積立投資の特性です。

マネックスアドバイザーは積立投資という投資方法に分類されます。

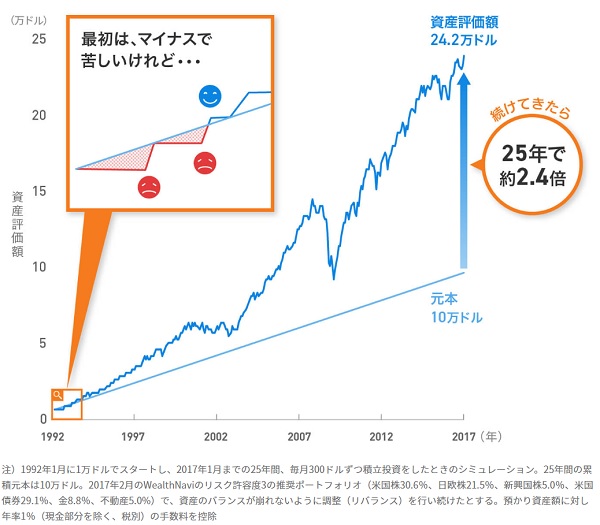

そして、この積立投資は含み損と含み益を繰り返しながら資産を増やしていく投資方法なので、最初の内は頻繁に損をします。

こちらはウェルスナビ公式HPのグラフですが、基本的な考え方はマネックスアドバイザーと同じです。

これまで銀行預金のみで資産形成をしていた方は含み損を抱えるということに慣れていません。

こんなのツラ過ぎ、もうやめたい・・・

このように、ちょっと大きめの値動きでも動揺してしまうかもしれません。

しかし、マネックスアドバイザーで運用をしていると±10%程度の変動は日常茶飯事であり、一時的に必ず含み損を抱える投資方法である、そしてそれが自分の身に降りかかる、ということだけは頭に入れておきましょう。

大暴落した時の対処方法

マネックスアドバイザーは世界中の株式や債券など、リスク資産で構成されていますので、大暴落が発生すると元本割れを起こすリスクがあります。

↓リスク資産について詳細はこちら↓

そして、長期間資産運用をしているとこの大暴落には必ず遭遇し、これを回避することはできません。

リーマンショックのような歴史的な大暴落が発生した場合、資産評価額が約半分まで減る可能性があります。

え、そんなに減るの?耐えられない!と思うかもしれませんが、事前に準備をし対処法を実行することで、時間はかかりますが資産が復活・さらに大きく増やすことも可能なのです。

マネックスアドバイザー運用中に暴落した時の対処法は

- 何もなかったかのように積み立て続ける

- 追加投資をする

が主な対処法となります。

大切なのはどんなに下がっても決して売却しないこと!

マネックスアドバイザーで負ける人は価格が下がった時に我慢できずに売却する人です

↓暴落時に売却してはいけない理由はこちらにまとめています↓

↓暴落に対する準備に関してはこちら↓

マネックスアドバイザーの始め方

マネックスアドバイザーの運用はマネックス証券の口座を使用するので、マネックス証券の口座開設が必要です。

口座開設後、マネックスアドバイザーを申し込み運用開始となります。

マネックスアドバイザー開始する手順

- ウェブサイトから申し込み

- 本人確認書類のアップロード

- 郵送される「口座開設通知」を受取る

- マネックスアドバイザー申し込み

- 運用プラン選択

- 運用開始!!

まずはマネックス証券の口座開設(無料)から始めましょう。

所要時間は早い人で10分程度。余裕を見て30分くらいはあった方がいいです。

手続きは30分もあれば終わりますが、取引開始までは1週間程度かかります。

↓口座開設画面へジャンプできます。↓

口座開設やマネックスアドバイザーの申し込み手順、申し込み時に引っ掛かりやすい場所などを別記事で完全解説していますので、手順の詳細についてはこちらをご覧ください。

↓↓↓↓

まとめ|お任せ運用では格安のマネックスアドバイザー

- あなたの意見を取り入れながら世界中に分散投資できる

- 運用コストがライバルと比べ圧倒的に安い

- 資産配分を保ちながら自動で積み立てしてくれる

- 貸株サービスで利息を貰える

- 自由度はそんなに高く、リバランスは自分で判断する必要がある

- 投資序盤(数年)は必ず含み損を抱える場面がある

僕はロボアドバイザーから投資の世界に足を踏み入れました。

不自由ながらもリスクを抑制できるロボアドバイザーは、投資の入り口の選択肢として非常に有効なものだと考えています。

しかし、いろんなサイトで言われる通り手数料の高さはネックであり、紹介するには心が痛むところがあったのも事実です。

このマネックスアドバイザーは、一番の欠点であった手数料を見事に克服しており、初心者における投資の入り口の選択肢の一つとなるサービスとなっています。

自分で投資をして資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

将来に向けて資産運用をしてみたいけど、勉強をする時間をしっかりとれない方は足りない部分を補ってくれるロボアドバイザーから投資を始めてみてはいかがでしょうか?

↓口座開設画面へジャンプできます。↓