預貯金も大事ですが、将来のために投資で資産形成をすることはもっと大事だと思っています。

そして、子育て世代が投資信託等で積立投資をしていると、子供の大学費用も投資で貯めると効率的なんじゃないか?と思う方多いと思います。

しかし、子供の将来の学費・教育費を投資で貯めるのは非常にリスクが高いので注意が必要です。

この記事をよんでわかること

- 学費を投資で貯めることの具体的なリスク

- 投資と学費(教育費)は別で考えた方がいい

なぜ危険なのか、先に結論を言ってしまうと、

子供が進学する直前で暴落が起きるとリカバリーができないからです。

今回は具体的に起きうるリスクを過去の暴落チャートなどを使用し紹介します。

目次:ジャンプできます

学費は必要な時期と期間が決まっている

子供が進学する年齢(時期)は決まっていますよね。なので学費の必要な時期も決まっています。

僕の場合は14年後に上の子が大学進学、その3年後に下の子が大学進学となります。

本当に行くか(行ける)どうかは別として、あと14年以内に大学進学の資金を作らなくてはなりません。

何があろうとも14年後にまとまった学費が必要なのですが、暴落リスクのある資産運用でその資金を作るのはかなりリスキーです。

進学直前で暴落が起きると含み損がほぼ確定する

なぜ投資で学費を作ることがリスキーかというと、直前で暴落が発生すると含み損がほぼ確定するからです。

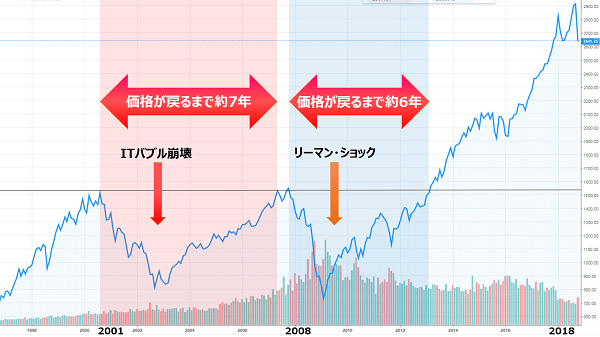

歴史的な大暴落が発生した後は、資産が元の価格まで数年、長くて10年以上かかります。

直近20年で起きた大きな暴落を例にすると

暴落発生から価格が元に戻るまで

- ITバブル崩壊時で7年

- リーマンショックで6年

※米国株式(S&P500)の場合

誰もが知っているリーマンショックだと暴落で資産価値が半分まで下落し、元の価格に戻るまで6年かかりました。

1年留年しても大学を卒業してしまう長さです。

ちなみに、2000年頃に発生したITバブル崩壊は、元の価格が戻るまで約7年もかかっています。

そして、価格が戻った後も1年もせずリーマンショックが発生。トータルで約13年と非常に長い期間、辛い時期が続いています。

↓ITバブル崩壊につて詳細はこちら↓

このように、大きな暴落が発生すると、それを取り返すまでに年単位の時間を要してしまいます。

進学直前でこのような暴落が発生した場合、含み損を解消することはほぼ不可能でしょう。

まとまった資金が必要な時期が確定している学費を投資で作るということはかなりハイリスクな行為なのです。

追加投資の資金や生活防衛費を学費につぎ込む羽目に

暴落により資産価値が減ってしまっても、進学する時期は後ろにずれません。

ということは、その差額を貯蓄など他の資金で賄わなければならないのです。

しかし、暴落発生時は追加投資をして将来資産を大きく増やす絶好のチャンスでもあります。

そのチャンスで大切な追加投資資金をもっと大切な子供の学費につぎ込まなくてはいけないのは非常にもったいないですよね。

↓追加投資について詳細はこちら↓

現金比率が低いと生活防衛費にも影響するかも

さらに、攻めた資産運用(極端に言うと貯蓄の全てが投資信託など)を行い、現金比率が低かった場合は、生活防衛資金にまで手を付けないといけなくなるかもしれません。

学費とは少し話がそれますが、投資をするうえで現金比率は非常に大切なので、自分のライフスタイルに合わせて現金は確保しておきましょう。

↓現金比率について詳しくはこちら↓

最も優先されるべきは進学時に確実に資金があること

まだ遠い将来ですしインデックス投資は資産形成をするうえで非常に魅力的な手段なので、子供の学費も投資で、という思いはわかります。

しかし、本来の目的はお金を貯めることではなく、大切な子供を行きたい学校に進学させてあげることです。

最も優先されるべきは進学時に確実に資金が確保されていることなのです。

進学直前で暴落が発生し

「○○子、ごめん、投資で負けたから大学行かせてあげられない」

なんて親子共々に惨めな思いをすることだけは絶対避けなければなりません。

なので、将来の学費を投資で作ることは避けましょう。

ということで

投資と学費(教育費)は別で考え、リスクのない資金調達が必要

というのが今回の結論です。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。よろしければポチっと応援お願いします!

![]()

![]()

にほんブログ村