↓応援クリックをお願いします!↓

複数の銘柄に分散投資してリスク低減させる手法は投資の世界では常識ですよね。

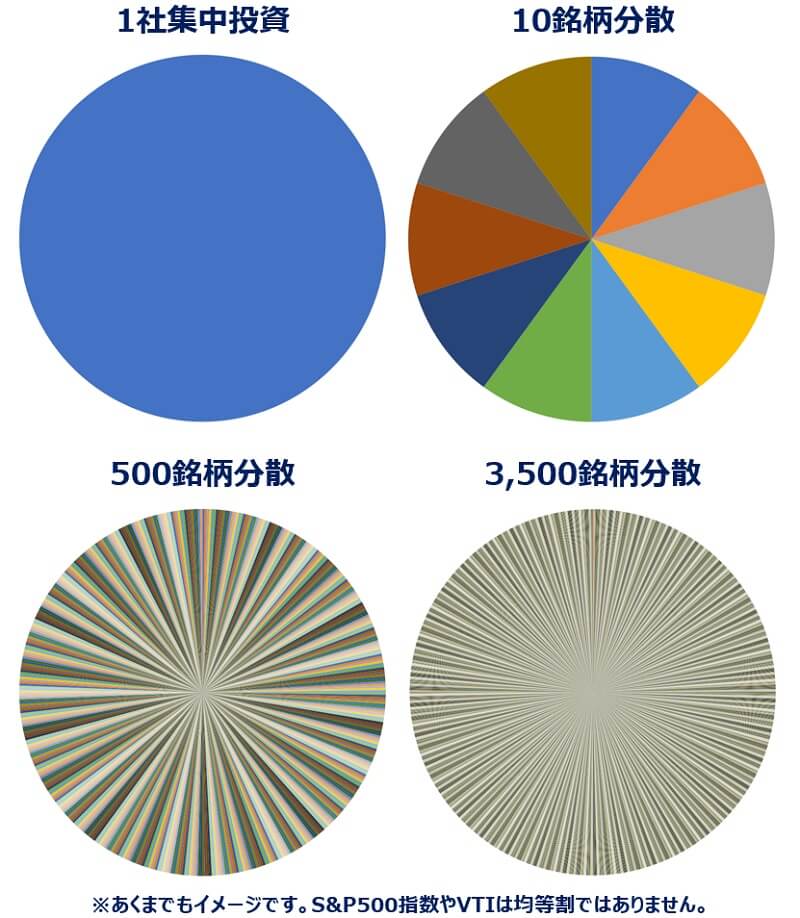

ある企業一社に集中投資すると、その企業が業績不振などで株価が暴落した場合、その影響をモロに受けてしまいます。

これを10社に分散するとその影響は大きく低減されます。

さらにS&P500に連動する投資信託やETFなら500銘柄、全米に投資するVTIだと約3,500社に分散でき、一つの企業が資産全体に与える影響は小さくなります。(これらの銘柄は均等割合ではないので企業によって影響は異なります)

一見すると、分散する銘柄数が多いほどリスクを低減できそうですよね。

しかし、株式の銘柄分散は、ある数を超えると低減できるリスクはほとんど変わらなくなるんです。

今回は株式投資の名著”ウォール街のランダム・ウォーカー”の現代ポートフォリオ理論の章を一部引用して、銘柄分散の効果とその限界について紹介したいと思います。

目次:ジャンプできます

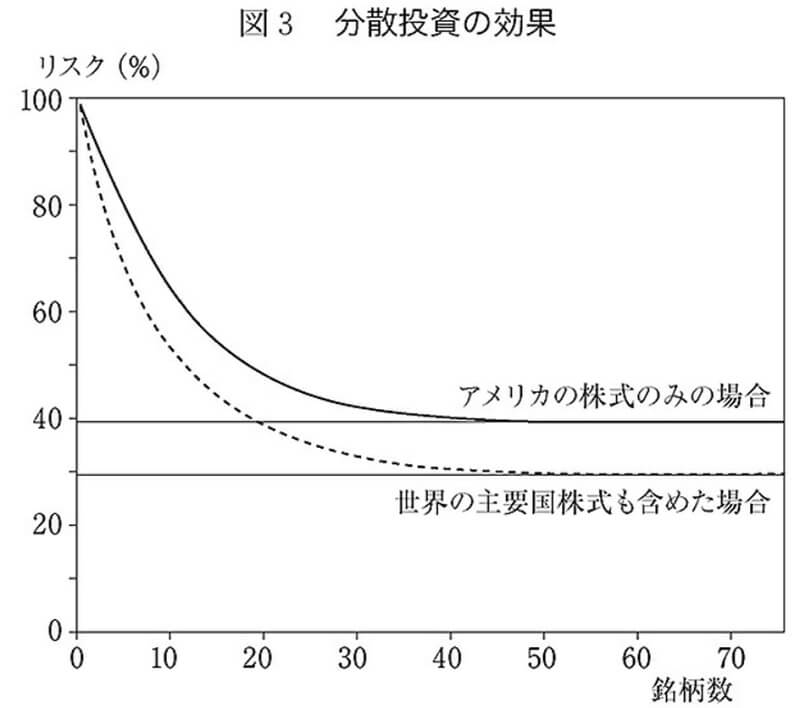

銘柄分散でリスク低減できる境界線は50銘柄

こちらは株式の銘柄数によって低減できるリスクをグラフにしたものです。

米国株の場合、50銘柄に分散投資するポートフォリオを組むと、総リスクの約60%を低減することができますが、これ以上は銘柄数を増やしても実質的なリスク低減はあまり期待できません。

さらに、上記グラフでは投資する地域を米国から世界へ広げると、総リスクの約70%まで低減できるようです。

これは、米国株式が低迷した2000年前半は新興国株式が好調であったように、相関が低いとは言えないものの米国と他の国の経済が米国とは違う方向に動くことがあるためです。

ちなみに、世界への分散投資でも50銘柄銘柄を超えると、それ以降のリスクは低減されていません。

世界に分散した方がリスクが下がるのに、その効果を発揮できるボーダーラインが米国株投資とほぼ同じなのは面白いですね。

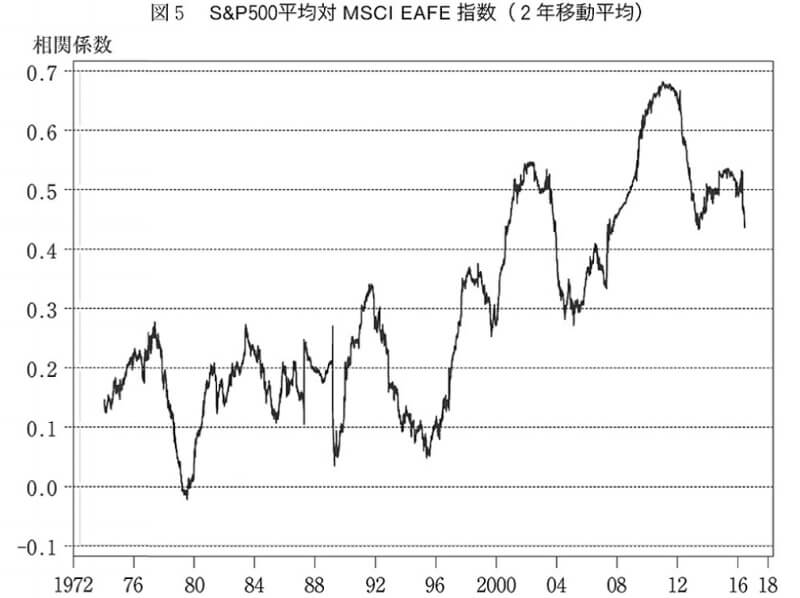

直近20年は世界中の株式の相関が高くなってきている

こちらはS&P500とEAFE(ヨーロッパ・オーストラリア・極東アジア)の相関係数の推移です。

過去50年のデータでは世界に分散することで更なるリスクを低減できるという結果ですが、ここ最近は米国株式と他国の株式の相関は強まってきています。

これは世界分散することによるリスク低減の効果が弱まってきていることを表しています。

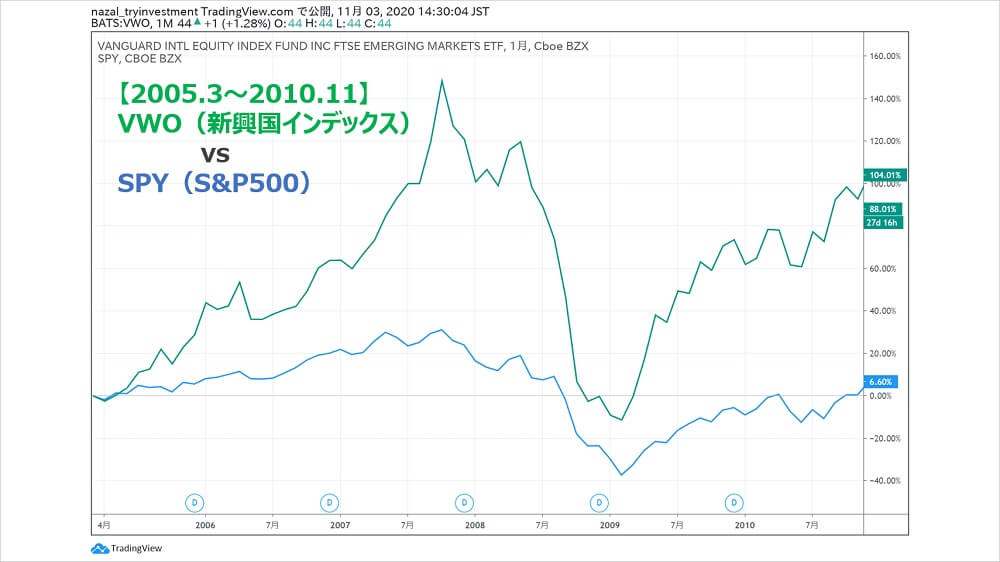

実際に2000年以降の暴落は、投資地域にかからわず相関が強く、下落率はほぼ同じでした。

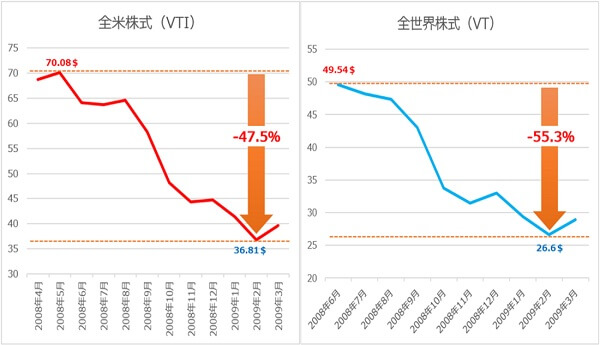

こちらはリーマンショック時の全米株式と全世界株式の株価推移です。

こちらはリーマンショック時の全米株式と全世界株式の株価推移です。

両者とも株価は約半分になりました。

むしろ世界分散をしている全世界株式の方が大きく下落していますね。

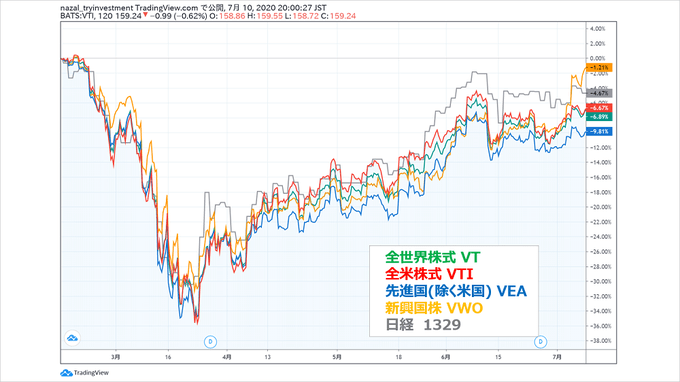

こちらは2020年に発生したコロナショックです。

コロナショックに関しては、全米・全世界・先進国・新興国・日本と地域にかかわらず下落率はほとんど同じでした。

これは経済の急速なグローバル化が大きな要因のようです。

例えば、米国インデックスS&P500を構成する企業も売り上げの約4割が米国以外からであり、地域の境界線は年々なくなってきているんです。

米国集中と世界分散については別記事にまとめていますので良かったらご覧ください(^^)

株式のリスクは2種類に分解できる

現代ポートフォリオ理論では株式投資のリスクは2種類に分解できるとされています。

株式投資のリスク

- システマティック・リスク(市場リスク)

- 非システマティック・リスク(企業固有のリスク)

システマティック・リスクは市場リスクと呼ばれ、株式市場全体が変動し、全ての株式がある程度一緒に動く傾向があることから生まれるリスクです。

このシステマティック・リスクは分散投資によっても低減できないと言われてます。

対して、非システマティック・リスクは企業固有の要因によって引き起こされる株価の変動リスクのことを言います。

例えば、経営不振や不祥事の発覚によって、株価が市場とは独立して動くことも多いです。

この非システマティック・リスクは分散投資によって取り除くことができるとされています。

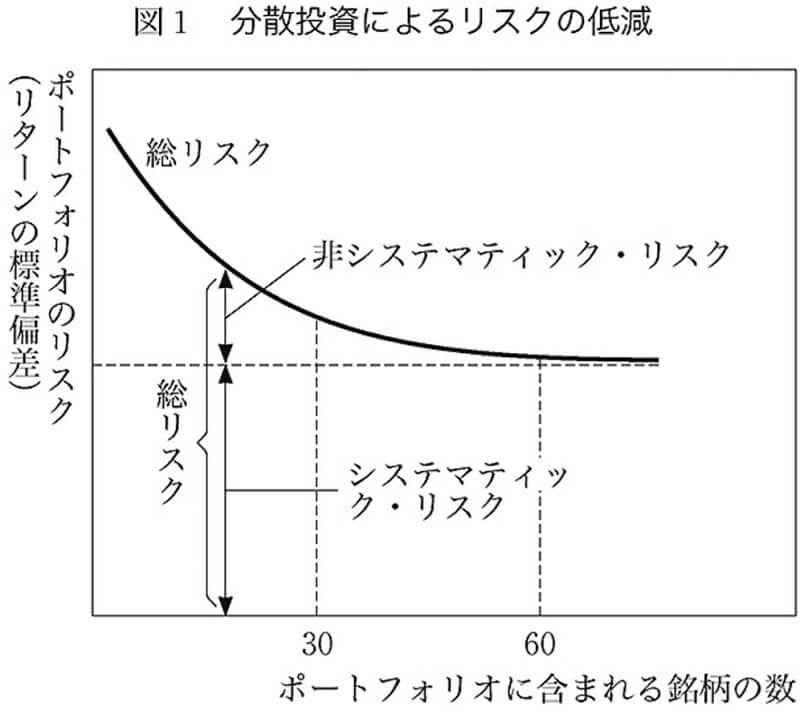

こちらはシステマティック・リスクと非システマティック・リスクの関係を表したグラフです。

ポートフォリオに60銘柄を組み入れると非システマティック・リスク(企業固有のリスク)はほとんど取り除けますが、それ以上の分散で取り除けるリスクはなく、市場と同じように変動するようになります。

企業固有のリスクは報われないこともある

投資の世界ではより大きなリスクを取ればより高いリターンを得られる可能性が高いと言われていますが、企業固有リスクの代償が必ずしもリターンに繋がるわけではないと述べられています。

繰り返しになりますが、企業固有のリスク(非システマティック・リスク)は適切な分散投資によって容易に取り除くことができます。

回避できるリスクは回避した方が良い。

総リスクの内、リスクの代償として報われるのは、分散投資によっても除去できない市場リスク(システマティック・リスク)というのが現代ポートフォリオ理論なのです。

投資家が非システマティック・リスクを負うことに対してリスク・プレミアムが支払われると考えるべきではない。

総リスクのうちプレミアムによって報われるのは、あくまでも分散投資によって除去できないシステマティック・リスクの分だけである。

まとめ|企業固有のリスクは50~60銘柄に分散することでほとんど取り除ける

- 銘柄分散によって総リスクの60~70%を低減できる

- 50銘柄を超えると総リスクはほとんど変わらない

- 株式投資のリスクは市場リスク・企業固有リスクの2種類がある

- 50~60銘柄に分散すると企業固有リスクのほとんどを取り除ける

- 60銘柄を超えると市場と同じよう変動になる

今回は分散投資とその効果について調べてみました。

現代ポートフォリオ理論によると、50~60銘柄へ分散投資企業固有のリスクを取り除くことが可能です。

個別株運用では、60銘柄に分散というのは管理がかなり大変ですが、30銘柄だと7~8割、15銘柄でも企業固有のリスクを焼く半分取り除くことができる(上記グラフだと)ので、可能な限り銘柄分散はした方が良いなと感じました。

ただ、インデックスファンドであれば、多くの場合50~60以上の銘柄分散していますので、インデックスファンドに投資するだけで企業固有のリスクを取り除くことができるということになります。

個別株はとても魅力的ですが、リスク分散が難しく、管理する項目もインデックス投資と比べると圧倒的に多いので、僕にはインデックス投資の方が合っているなと思いました。

参考書籍:ウォール街のランダム・ウォーカー

インデックス投資家のバイブルとも称される名著”ウォール街のランダム・ウォーカー”

初版から40年以上経ちますが、11回もの改訂を重ね時代の変化にも対応し続ける不朽の名作です。

ページ数が500を超える分厚い本ですが、とても学びの多い本でした(半分くらい覚えてないけどw)

ここ最近は株式が絶好調で、何に投資しても大きなリターンを得られるような状況です。

こんな楽観的な今こそ”ウォール街のランダム・ウォーカー”を読んで株式投資の理解を深めてみてはいかがでしょうか。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

よろしければ応援お願いします!