↓応援クリックをお願いします!↓

投資の世界には

- リスクはリターンの源泉

- リスクはリターンを蝕む

という相反する二つの言葉があります。

どっちが正しいんだろう??

ということで今回は、つみたてNISA銘柄で一番ハイリスクな銘柄と一番ローリスクな銘柄という両極端の二つを使って、リスクはリターンを蝕むのか、源泉となるのかを検証してみました。

って思うでしょ?

実はそうでもないんですよ!

検証してみると、バランスファンドの優秀さがよく分かりました♪

目次:ジャンプできます

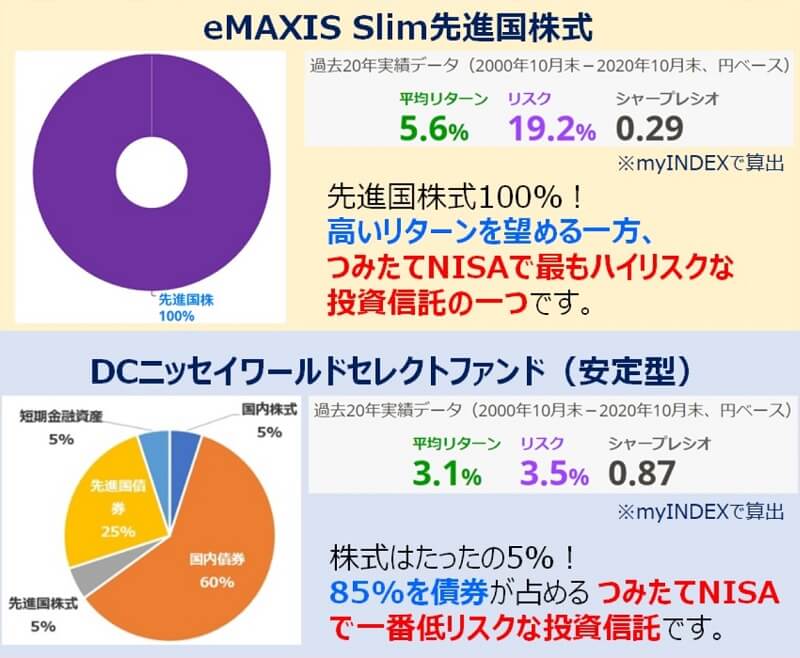

eMAXIS Slim先進国株式 vs DCニッセイワールドセレクトファンド(安定型)

今回、比較検証するのはeMAXIS Slim先進国株式とDCニッセイワールドセレクトファンド(安定型)です。

この2つは、以前検証したつみたてNISA銘柄のリスク度ランキングで1番ハイリスク・ローリスクだった銘柄です。

↓詳しくはこちら↓

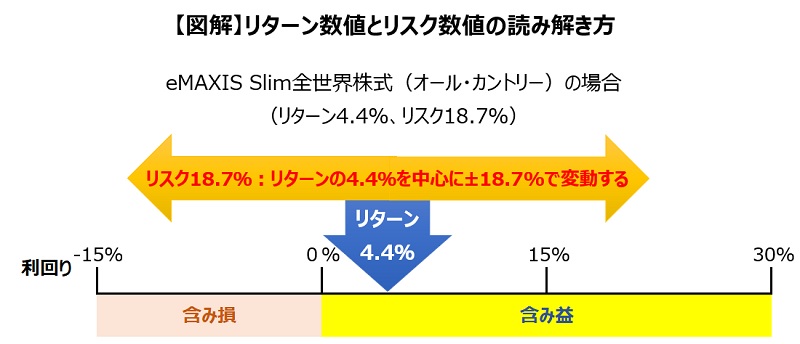

こちらは無料WEBツール「ピザロ!!」と「myINDEX」で算出した両者の過去20年分のリターンとリスクです。

eMAXIS Slim先進国株式がハイリスク・ハイリターン、DCニッセイワールドセレクトファンド(安定型)がローリスク・ローリターンであることが数値に現れています。

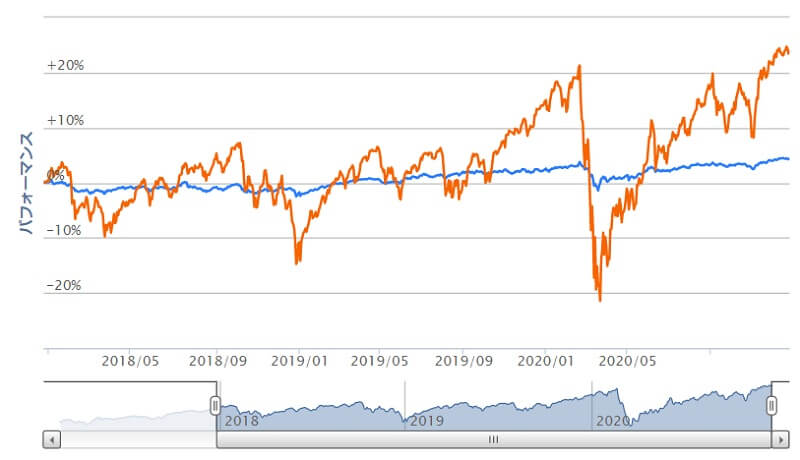

こちらは直近3年間のチャート比較です。

ジワジワ安定して上昇していくDCニッセイワールドセレクトファンド(安定型)に対し、激しく上下しながら上昇していくeMAXIS Slim先進国株式。

こちらも両者の特徴がきれいに表れていますね。

圧倒的にeMAXIS Slim先進国株式が伸びていると思ったけど、実際はDCニッセイワールドセレクトファンド(安定型)を下回る期間が思ったより長いのは興味深かったです。

驚愕!20年後のリターンは両者互角!!になる可能性が結構ある

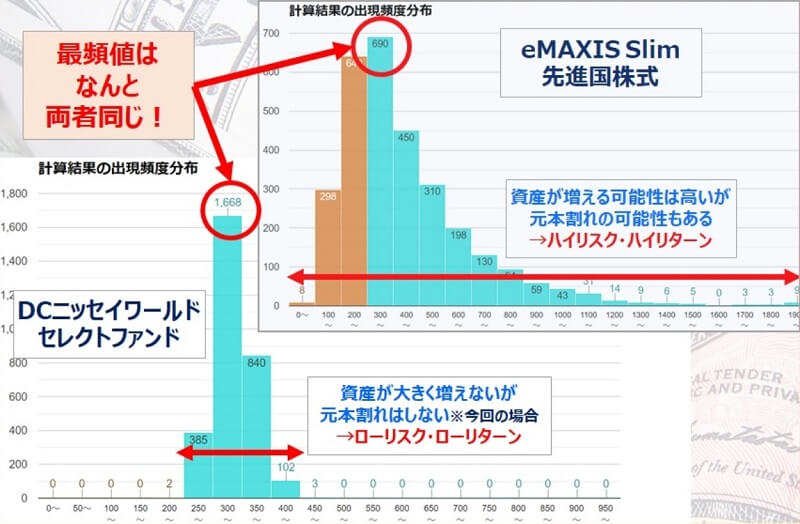

両者とも販売から4年程度しか経過していないので、今回は乱数シミュレータを使用して20年後のリターンを計算してみました。

乱数シミュレータ「アセロラ!!」を使用してeMAXIS Slim先進国株式とDCニッセイワールドセレクトファンド(安定型)の将来リターンをシミュレーション

- 頭金なし、毎月1万円を20年積み立てた場合の資産額を比較

- リターン・リスクはmyINDEXで算出した数値を使用します

※簡易な計算なのでイメージとしてお楽しみください(^^)

シミュレーション結果の前に注意事項です。

今回の長期積立シミュレーションで算出される「最終資産額」にはほとんど意味がありません(相場の値動きによって全く結果が異なるため)。

これから先はシミュレーションとは違う未来がやってきます。

今回のシミュレーションの目的はリターンとリスクの関係性の検証です。

計算上はこういう未来もあるかもよという目安でとらえてください(^^)

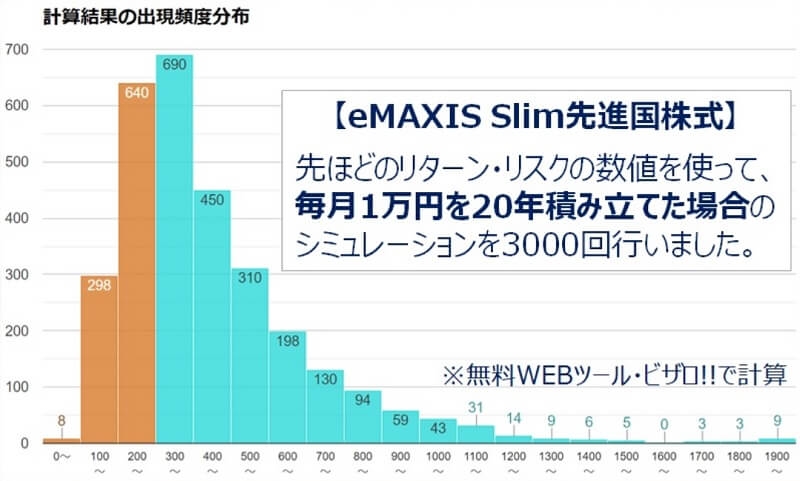

まずはeMAXIS Slim先進国株式です。

eMAXIS Slim先進国株式のシミュレーション結果

- 元本:240万円

- 最高値:2,844万円

- 中央値:377万円

- 平均値:477万円

- 最頻値:300万円~350万円

- 元本割れ確率:18.1%

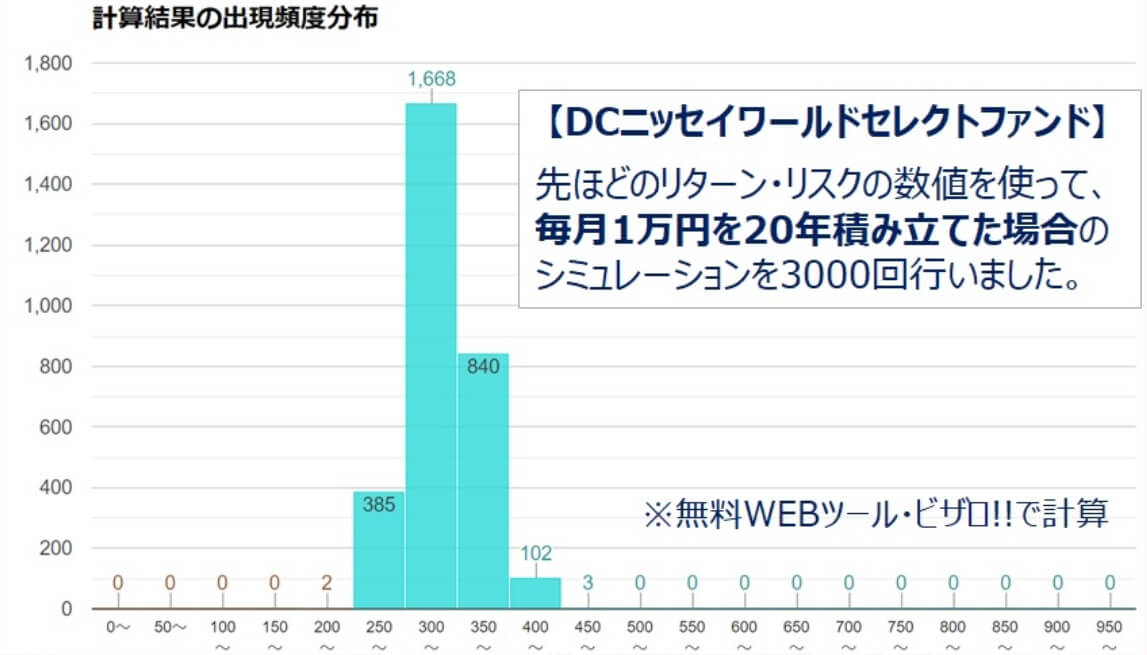

次にDCニッセイワールドセレクトファンド(安定型)です。

DCニッセイワールドセレクトファンド(安定型)のシミュレーション結果

- 元本:240万円

- 最高値:468万円

- 中央値:333万円

- 平均値:336万円

- 最頻値:300万円~350万円

- 元本割れ確率:0%

なんと3000回の乱数シミュレーションをした結果、20年後のリターンの最頻値は300万円~350万円と同じなんです。

この結果に僕もびっくりでした。

この検証ではリスクはリターンを蝕むという側面をみることができました。

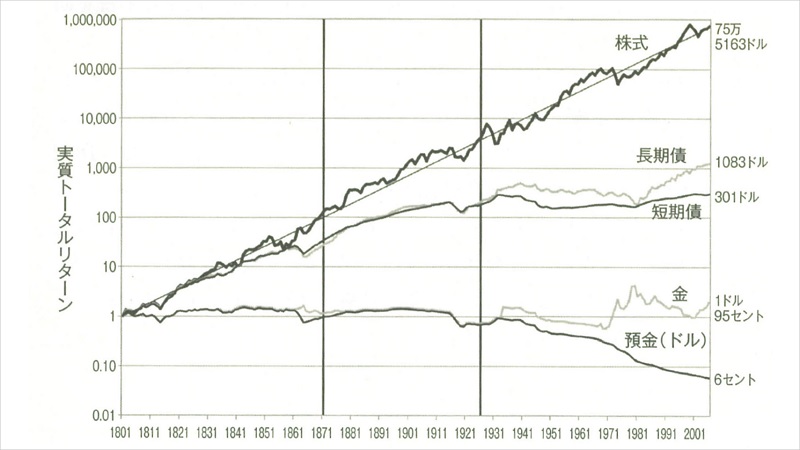

過去の歴史では株式の方がハイリターン

今度はリスクはリターンの源泉という側面から検証してみましょう。

シーゲル教授の著書”株式投資”に出てくる有名なグラフです。

シミュレーションでは互角でしたが、過去の歴史ではリスクを負って株式に投資した方が圧倒的に大きなリターンを得ることができます。

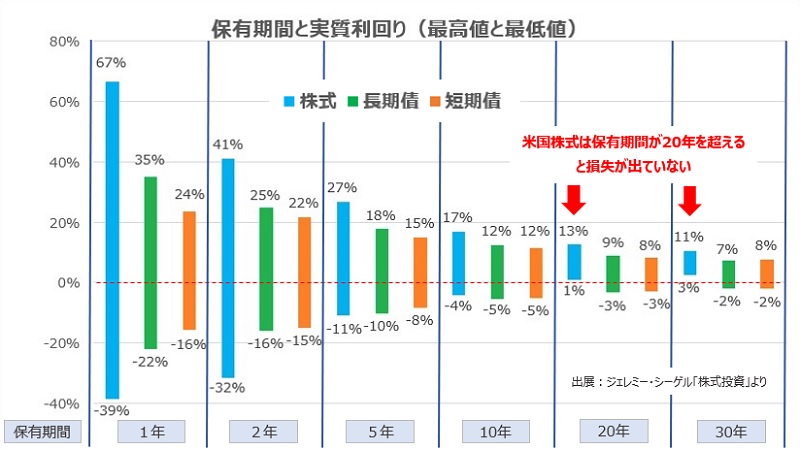

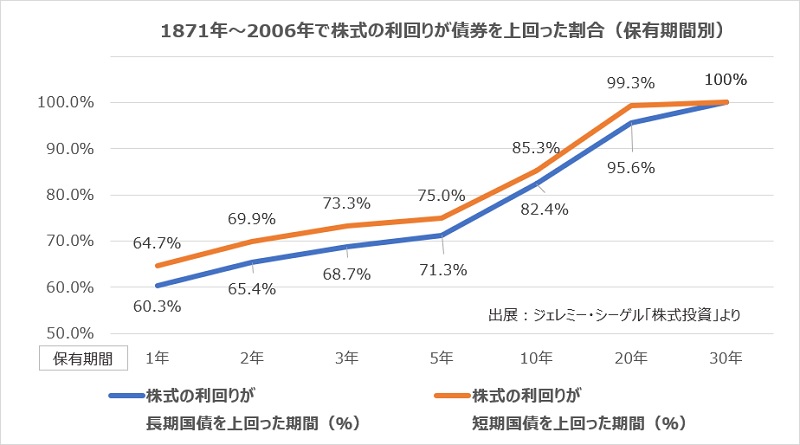

こちらは同じく”株式投資”に掲載されている株式と債券の保有期間別のリターン比較を分かりやすく加工したグラフです。

20年以上の長期で保有することで株式の方が債券よりリターンが大きいことが表れています。

過去の実績では、リスクを負って株式に投資する方が大きなリターンを得ることができるんです。

「リスクはリターンの源泉である」ということもまた事実であることが分かりました。

まとめ|リスクとはリターンの振れ幅である

今回の結論

リスクはリターンを蝕むこともあれば、リターンの源泉となることもある

結局、リスクってリターンの振り幅なので蝕むこともあれば増えることもあるんですよね(;^_^A

相反するけどどちらも本当であり、それがリスクである。

どちらかだけに注目すると偏った考え方になってしまうので、”蝕む””源泉”の両面でとらえることが大事なのだと思いました。

僕は株式メインで投資します

なぜなら僕は株式投資の未来を信じているからです。

(少なくとも僕が生きている間くらいは)

僕は一部債券にも投資をしていますが、基本的には現金比率でリスクコントロールをしています。

バランスファンドも考えましたが、

- 年齢とともに変化するリスク許容度に対応できない

- 株式の未来を信じているのでリスクを負える時に負っておきたい

- 色んなものに投資して経験値も積みたい・楽しみたい

というのが主な理由です。

将来はDCニッセイワールドセレクトファンド(安定型)のような債券重視の戦略に代わるかもしれませんが、今は年齢的にも財政状況的にもリスクを負うことができます。

株式投資の未来を信じて、許容できる範囲でしっかりとリスクを負っていきたいと考えています。

※フルインベストが良いという意味ではありません。自分にとって適切なリスクを負うことが大切です。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓