↓応援クリックをお願いします!↓

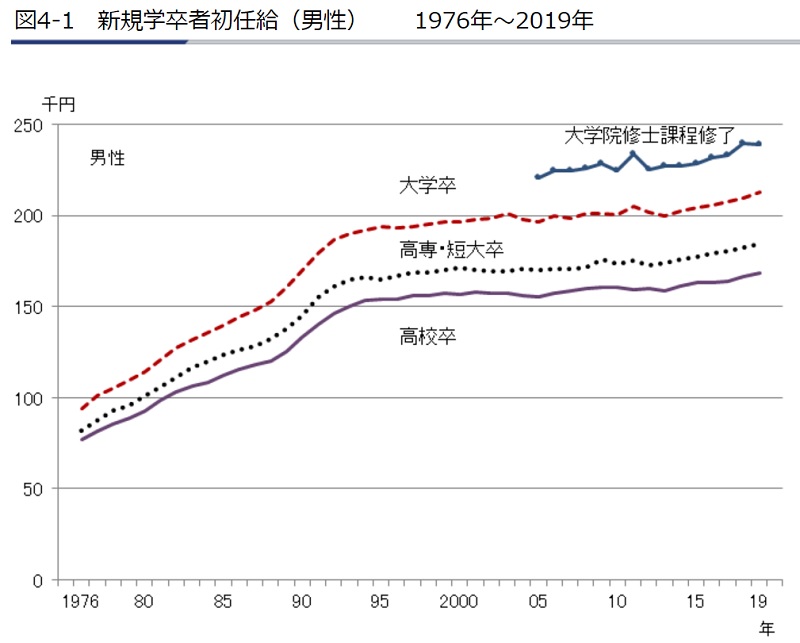

厚生労働省が発表した令和元年の大卒の平均初任給は21万円です。

日々の生活ややりたいことがある中、毎月大きな金額を投資に回すことはかなり難しいですよね。

そんな若い一般サラリーマンたちにアドバイスです。

先ずは収入の10%を投資セヨ!

積立投資は入金力は大きければ大きいほど有利になります。

これは変わらない事実ですが、じゃあ少額投資は意味がないのか?というとそんなことはありません。

収入の10%を積み立てるだけでも立派な資産を形成できるんですよ。

ということで今回は、収入の10%を米国インデックスS&P500に投資し続けたら、どれくらいの資産を形成できるかシミュレーションしてみました。

この記事を読んで分かること

- 限られた入金力でも長期運用で資産は大きく育つ

この記事を読んでほしい人

- 新社会人・大学生の方

- 無理のない方法で資産形成を行いたい方

繰り返しになりますが、収入の10%を積み立てるだけでも資産形成は十分可能です。

むしろ、若いうちはその時にしかできないことにお金を使うことは、老後の資産形成と同等に重要です。

先ずは収入の10%だけを資産形成用に確保し、残りは全力で「若い今」を満喫しましょう。

目次:ジャンプできます

10%投資はバビロンの大富豪の教え

「収入の10%を投資セヨ」というのは私の持論ではなく、書籍「バビロンの大富豪」で勧められている資産運用方法です。

その名も「バビロン大富豪の黄金法則」

聞いただけでワクワクしてきませんか?

バビロンの大富豪の黄金法則とは、約3,000年前に世界で一番栄えていたといわれる大都市バビロンの大富豪アルカドが考案したお金を「貯める」「増やす」「守る」ための大原則のことを言います。(作り話です)

バビロンの王サルゴンはバビロンを世界で最も裕福な都市にしたいと考えていましたが、失業率が上昇し一部の人間に富を独占していることを憂いていました。(なんか現代と同じだな)

そこで王サルゴンはバビロン一の大富豪アルカドを王宮へ呼び出し「バビロンの民全員がお前のように裕福になる方法はないか」と尋ねます。

大富豪アルカドは「誰でも再現可能で実用的な方法がございます」と言いました。

その言葉に目を輝かせた王サルゴンはその実用的な方法を民たちへ指導するよう命じるのでした。

黄金の7つの知恵

- 最低でも収入の10分の1を蓄える

- 予算を立て、必要な経費と自分の欲求を混同しない

- 蓄えた資金は寝かさずに運用する

- 投資先を良く調べ、損失から自分の資産を守る

- 自分の住まいを持て(憩いの場を持ちモチベを保つ)

- 将来に向け今から資金準備に取り組む

- 明確な目的に向けよく学べ

この中で①収入の10分の1を蓄える、③蓄えた資金は寝かさず運用するにフォーカスし、これを一般サラリーマンが実践したらどれくらいの資産形成ができるのかをシミュレーションしてみたいと思います。

ちなみに、書籍「バビロンの大富豪」は、古代バビロンの世界観の中で資産形成のイロハを学ぶことができ、発行から100年近く経ちますが多くの資産家が愛読する超ロングセラーな本です。

漫画版の「バビロンの大富豪の教え」は中田敦彦のYoutube大学でも紹介されています。

お金を「貯める」「増やす」「守る」に関しての大原則は3,000年前も現代も変わりないんですよ。

専門用語は一切出てこないのでとても読みやすく、これから資産運用を始めたい方、始めたいけど投資資金の確保に悩んでいる方にはオススメです(^^)

とても読みやすい本ですが文字が苦手な方には漫画版もあります。

読む時間がないという方は本を聞くAudibleがオススメです。

Audibleの無料体験で[バビロンの大富]を読了。

慣れると思った以上に快適やね誰でも再現可能な資産形成の原則をマスターできました!

物語調で面白かった(^^)内容は初心者向けでオススメです

気になる方は是非!●amazon→https://t.co/1mFfRFg43M

●Audible(1冊無料)→https://t.co/V1g3VsqUy7 pic.twitter.com/q3bmeoD541— ナザール@暴落お兄さん (@investor_Nazal) April 21, 2020

こちらをクリックすると1冊無料で聞けます♪

(6/22まで3ヵ月無料キャンペーン中!)

↓↓↓↓

ちなみに僕はAudibleの無料キャンペーンを使って通勤中に聞きました♪

シミュレーション条件

大卒サラリーマンが月収の1割を米国株インデックス(S&P500)に投資した場合、どれくらい資産が増えるのかを検証

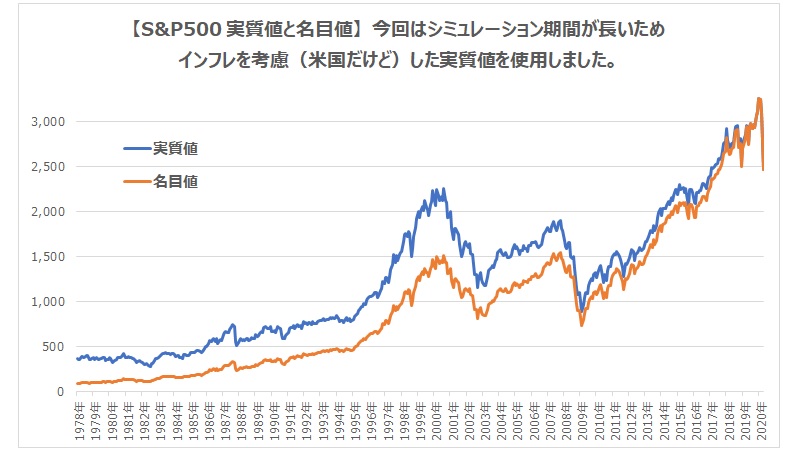

- S&P500はMacroTrendsで購入した実質値チャート1978年1月~2019年12月を使用

- 初任給は厚労省が発表した21万円で計算

- 毎年1.5%ずつ昇給するものとする

- 月収額面の1割を投資し、ボーナスには手をつけない

- 転職・失業は考慮しない

※簡易な計算なのでイメージとしてお楽しみください(^^)

初任給21万・昇給1.5%の年収

イメージが付きやすいように、今回のシミュレーションの月収・年収を表にしました。

世の中には多種多様な職業があるので、これが多いか少ないかは人それぞれですが、ご自身の収入と比較しながらシミュレーション結果を楽しんでいただけると幸いです。

今回は実質値を使用しインフレを考慮してみた

今回はシミュレーション期間が40年と長いので、インフレを考慮した実質値で計算してみました。(ただし米国の数値です)

出展:労働政策研究・研修機構

たしかにこの20年は悲しいことに初任給にほとんど変化はありませんが、今回シミュレーションのスタートである1978年の初任給は現在の約半分です。

さすがにこの差は無視できないので、今回は米国のインフレを考慮したものですが実測値を使用しています。

なお、日本のインフレについては別記事で検証していますので、よかったらご覧ください(^^)

今回は為替を考慮しない

別件で1985年からのS&P500チャート見てたんですが、円建てS&P500だと1985年から10年間まったく増えてない笑

調べてみたら、1985年ばプラザ合意で先進国がドル安で協調することを決めた年で、日本経済バブルと重なって凄まじい円高になったみたい。

ちょっと面白い発見でした♪ pic.twitter.com/pITfX6D6eQ

— ナザール@暴落お兄さん (@investor_Nazal) April 16, 2020

1971年までドル円レートは360円の固定相場でした。

そこから1985年のプラザ合意などを経て凄まじく円高が進んだため、為替を考慮すると逆に結果が歪むと思ったので、今回のシミュレーションは為替の影響を考慮していません。

↓為替の影響について詳しくはこちら↓

バックテストはいくら厳密に行っても未来の結果を保証するものではありません。

タイトルは「お金持ちになる方法」と煽ってますが、今回の趣旨はバビロン大富豪が考案した黄金法則の有効性なので、シミュレーション結果はイメージとして楽しんでください(^^)

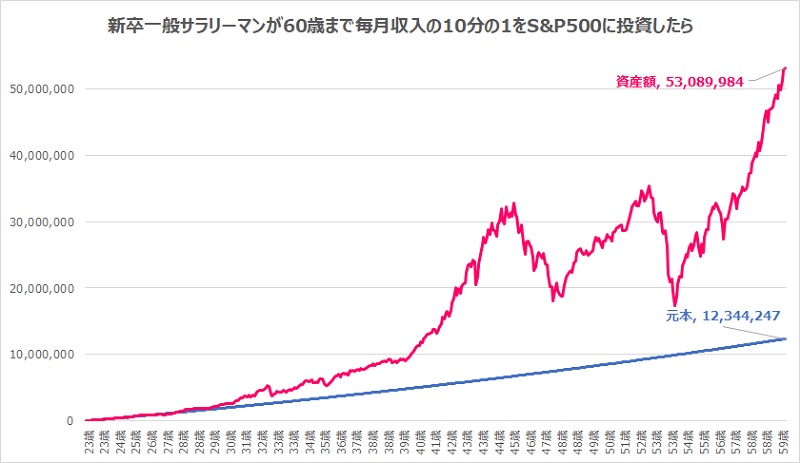

月収の1割を60歳までS&P500に投資したら

- 元 本 1,234万円

- 資産額 5,309万円

元本が4.3倍に増えているので資産運用としては大成功と言えますね!

28歳あたりから一度も元本割れしていないので、米国インデックスの強さがよく分かります。

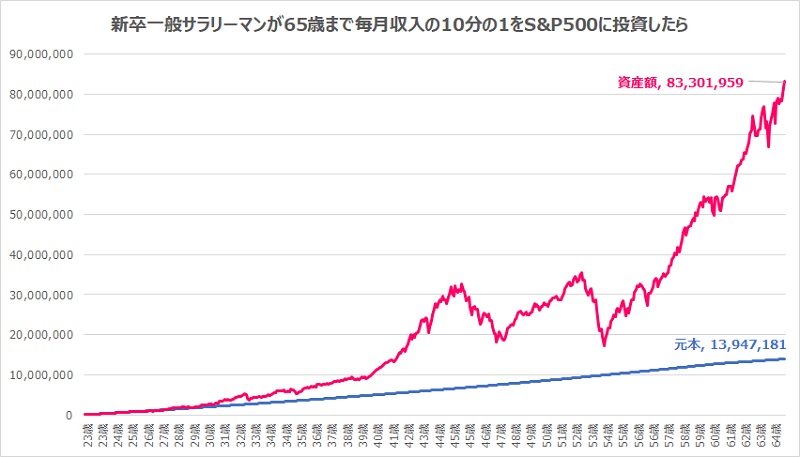

頑張って65歳まで続けたら

60歳から再雇用でもう5年頑張った場合をシミュレーション。

※60歳~65歳の月収は59歳時の2/3で計算しています。

- 元 本 1,395万円

- 資産額 8,330万円

億が見えてきた(;゚Д゚)

惜しくも億万長者に届きませんでしたが、晩年の米国株黄金期の恩恵で資産額は約6倍、含み益7,000万円という驚愕の成績です。

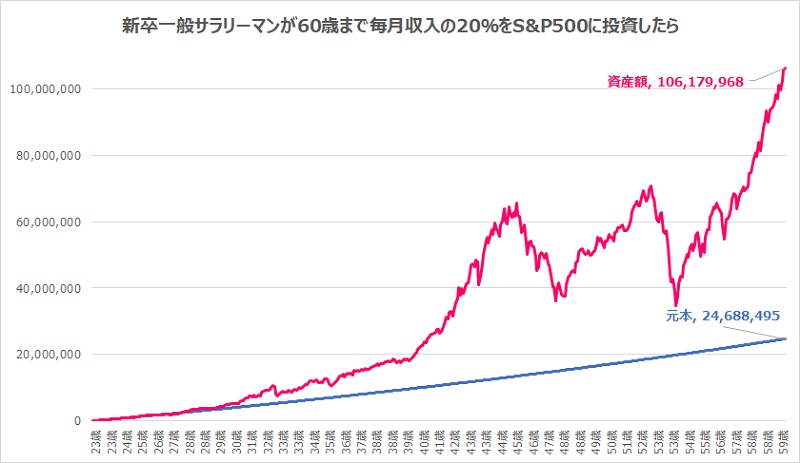

月収の20%で億万長者に届く

「投資は入金力」

頑張って月収の20%を投資すると、なんと億万長者に届きます!

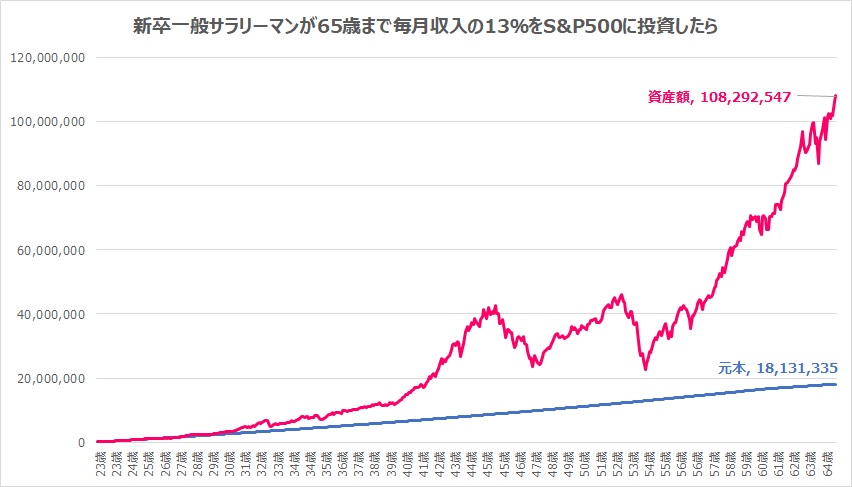

65歳まで頑張るのであれば13%で億万長者に届きます。

どうですか?

収入の10%でも十分に資産形成は可能ですし、もう少し頑張れば億万長者になれる可能性だってあるんです。

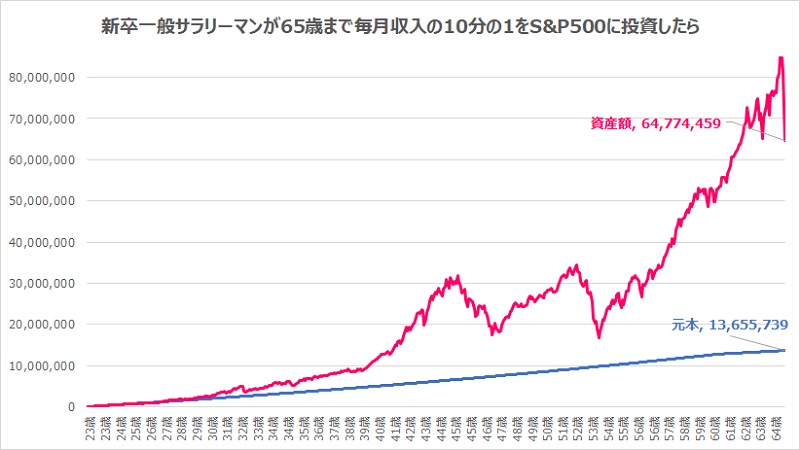

ゴール直前で暴落に巻き込まれたら

てか、最後の最後に暴落したらどうなるの?

そう、ここまでのグラフはコロナショック前、米国株黄金期で終了する都合の良いグラフでした。

グラフを4ヵ月ずらして、コロナショックを入れてみると・・・

8,330万円の資産はあっという間に1,850万円も減り6,480万円になってしまいます。

ちなみに、現在はコロナショックの真っ最中で、今後どうなっていくかはまだ分かりません。

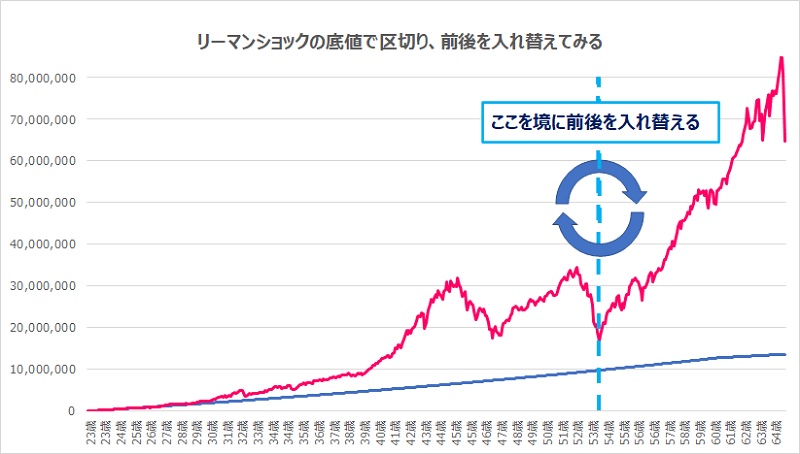

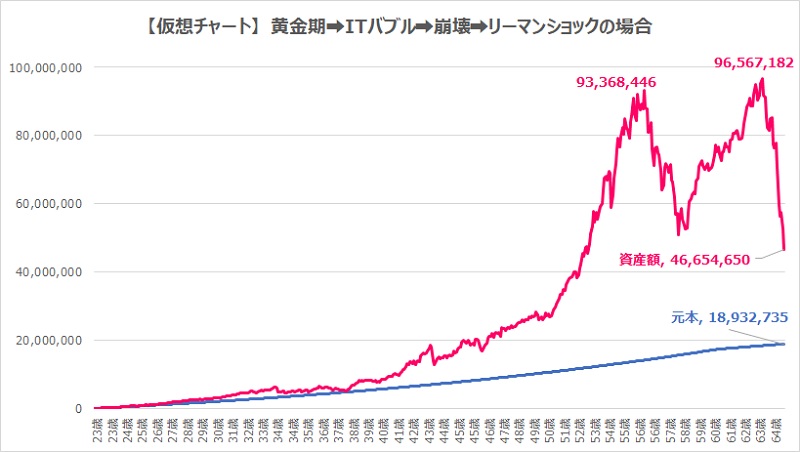

ということで、リーマンショックの底値で区切り、前後を入れ替えてみることしました。

こうすると、資産運用の最初に黄金期を迎え、終盤でITバブル崩壊・リーマンショックを迎えるという辛いチャートの出来上がりです。

その結果がこちら

ITバブルのピーク・リーマンショックの直前の2度ほど資産額9,000万円を超えますが、大暴落により65歳時点の資産額は4,660万円程という結果となりました。

確かに終盤の暴落は資産額を半減させていますが、それでも資産額は元本の2倍以上の4,660万円で含み損を抱える期間もほとんどありません。

月収の1割でも、長期間、世界経済(今回は米国経済)の成長に資産をさらすことで十分な資産形成ができる可能性は高いと思われます。

老後に大暴落に巻き込まれた場合のシミュレーションとその対処方法ついては、こちらの記事に詳しくまとめてあります。

↓↓↓↓

まとめ|月収の1割を投資し続けるだけでも大きな資産となるが、億万長者になるには努力が必要

- 収入の10%を投資し続けるだけでも十分な資産形成は可能

- 収入の20%を投資すると億万長者が見えてくる

- 終盤の大暴落は資産を大きく削る

いかがだったでしょうか。

今回はバビロンの大富豪の黄金法則を使って一般サラリーマンが米国株インデックス投資で億万長者になれるのかシミュレーションしてみました。

今回の条件では億万長者な難しかったですが、月収の10%を投資するという現実的な方法でも十分に資産形成が可能であることが分かったと思います。

今回はボーナスには手を付けていませんので、やりくりによっては資産形成を行いながら子供の学費の調達することができるでしょう。

もちろん、より多くの金額を投資に回して億万長者を目指すのも良しです。

大事なのは、例え少額でも貯蓄に回し、そのお金に働いてもらうこと。

そしてそれを行動に移し、目標達成に向け継続することです。

特に、今回のように新卒で社会に出たばかりの方は、たくさんの時間が残っているので、億万長者も十分狙えますし、夢と希望でいっぱいです。

継続は力なり

資産運用に興味をもったのであれば、今からコツコツ始めてみませんか?

投資資金の捻出に悩んでいる人はバビロンの大富豪を読んでみよう

という方には、冒頭で紹介した書籍「バビロンの大富豪」がオススメです。

バビロンの大富豪アルカドが考案したお金を「貯める」「増やす」「守る」方法が分かりやすく書かれています。

3,000年前の話なので、投資手法は現代に当てはまりませんが、資産運用を行う上でのマインドを楽しく学ぶことができます。

物語調なので読みやすく、単純に話としても面白い本でしたので是非♪

とても読みやすい本ですが文字が苦手な方には漫画版もあります。

読む時間がないという方は本を聞くAudibleがオススメです。

こちらをクリックすると1冊無料で聞けます♪

↓↓↓↓

ちなみに僕はAudibleの無料キャンペーンを使って通勤中に聞きました♪

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓