↓応援クリックをお願いします!↓

つみたてNISAで人気のeMAXIS Slim全世界株式には

- オール・カントリー

- 除く日本

の2種類があります。

本来は日本の個別株に投資している人達がオーバーウエイトにならないように設計されたファンドだと思いますが、日本の将来を悲観して「除く日本」を選んでいる方も多いと思います。

しかしこの両者、ファンドの歴史が浅いこともあって長期比較は検索しても情報がほとんど出てきません。

そんな隙間の疑問を解決するのが当ブログです(笑)

ということで今回はACWI(全世界株式指数)の30年チャートを使い、eMAXIS Slim全世界株式は”オール・カントリー”と”除く日本”はどちらがハイパフォーマンスなのか検証してみました!

この記事を読んでほしい人

”オール・カントリー”と”除く日本”の

- どっちに投資するか迷っている

- 長期のチャートやリターンの比較を知りたい

目次:ジャンプできます

おさらい|eMAXIS Slim全世界株式

eMAXIS Slim全世界株式とは

全世界株式指数であるACWIに連動するように作られた投資信託です。

世界の先進国(23カ国)と新興国(26カ国)を時価総額加重平均で算出しており、世界の株式の時価総額の約85%をカバーしています。(オール・カントリー)

”除く日本”はその名の通り、ここから日本を除いたものです。

世界の時価総額に合わせて構成が変動する

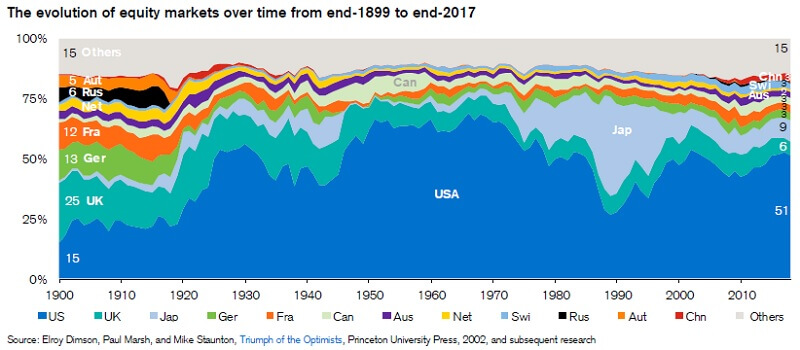

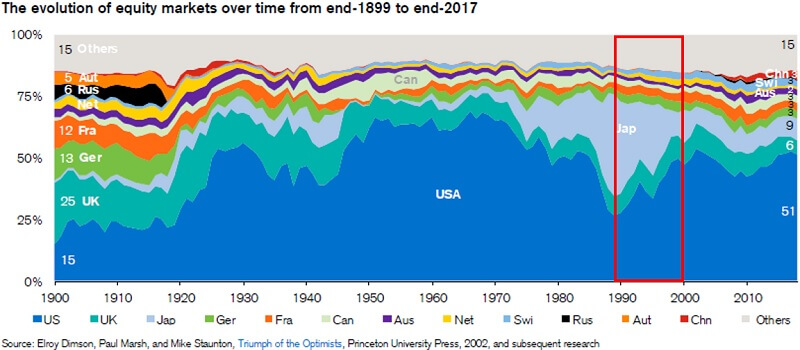

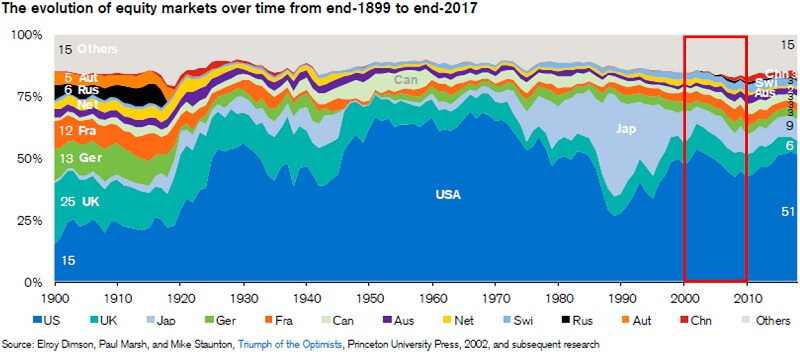

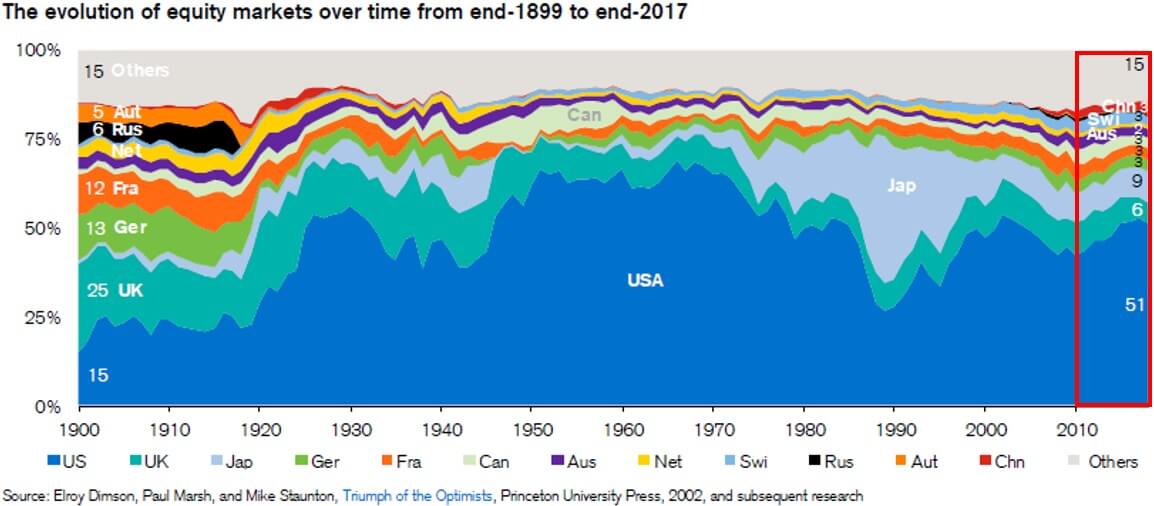

こちらは1899年から2017年までの世界の時価総額推移です。

ACWIはこの世界の変化に合わせて国の比率が変動していくようになっています。

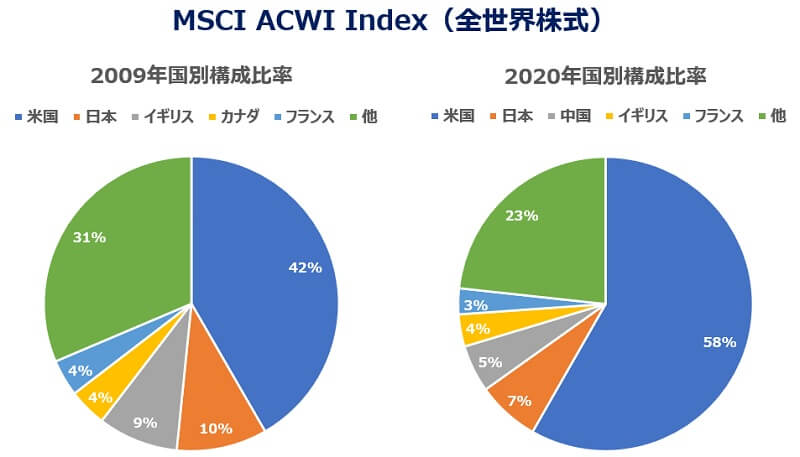

MSCI ACWIの2009年と2020年の国別構成比率を比べてみました。

この10年は米国のターンだったので比率が伸びていますね。

中国が伸びているのも特徴的です。

オール・カントリーと除く日本の違い

両者の違いはその名の通り「日本」を含むか、含まないかの違いです。

オール・カントリーに占める日本株式の割合は7.5%。

「除く日本」は7.5%を他の国で分け合うので相対的に米国株式の割合が高くなります。

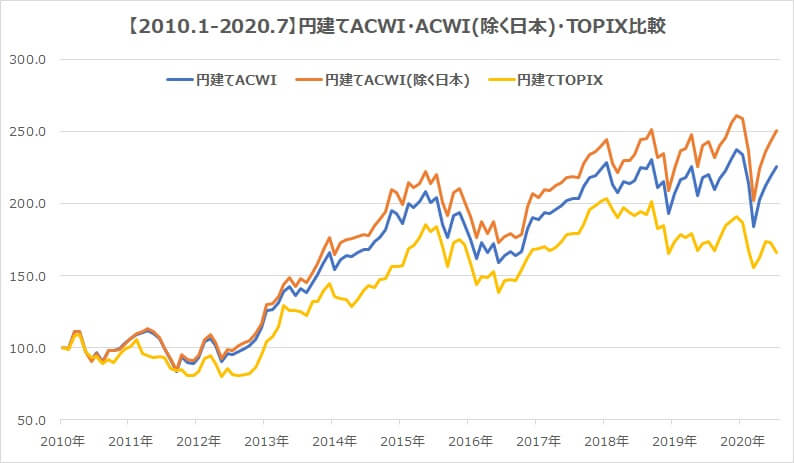

オール・カントリーvs除く日本

さぁ今回のメインディッシュです。

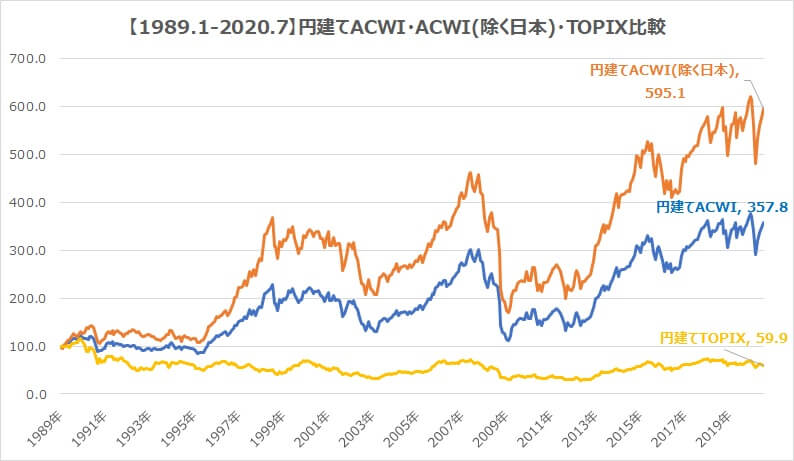

全世界株式の”オール・カントリー”と”除く日本”、そしてTOPIX(日本株インデックス)の約30年分のチャートを使用し、10年ごとのパフォーマンスを比較しました。

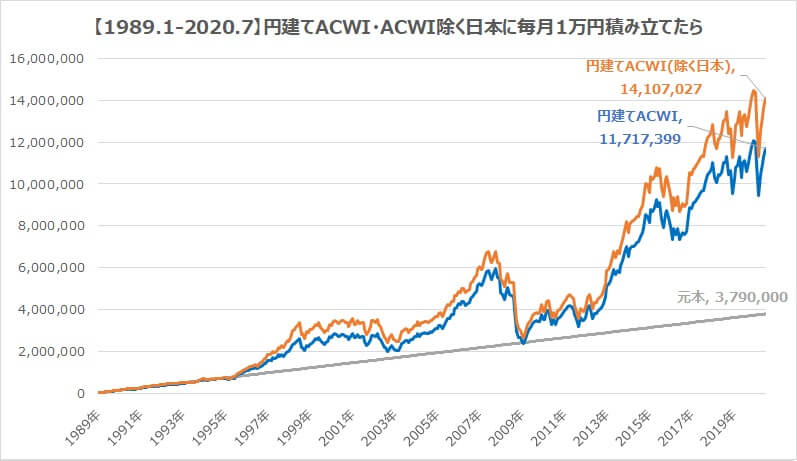

全世界インデックス(ACWI)に連動する架空の投資信託に毎月1万円ずつ積み立てた場合のリターン・リスクを算出しました。

- ACWI(全世界インデックス)はMSCIでダウンロードしたものを円建てに変換

- 月に一度しか価格を拾わない月次チャートを使用しています

- 配当金は1.8%を再投資で計算

- 手数料・インフレは考慮しない

- 平均リターンは幾何計算で算出

※簡易な計算なのでイメージとしてお楽しみください(^^)

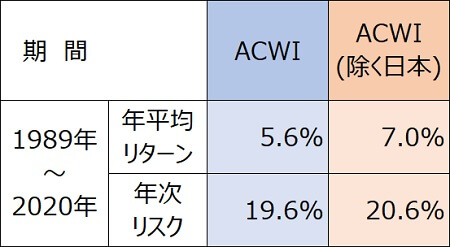

30年|1989年~2020年の比較

まずは30年の超長期で見てみましょう。

こんなに差があるとは思いませんでした(;^_^A

オール・カントリー(ACWI)は日本の失われた30年の影響によって除く日本と比べ大きく劣後しています。

積み立ててもオール・カントリー(ACWI)は除く日本に劣後します。

足を引っ張ているのが自分の国だと思うと切ないですね。。。

しかし、30年の超長期だと途中の値動きがぼやけてしまうので10年ごとに区切って見てみましょう。

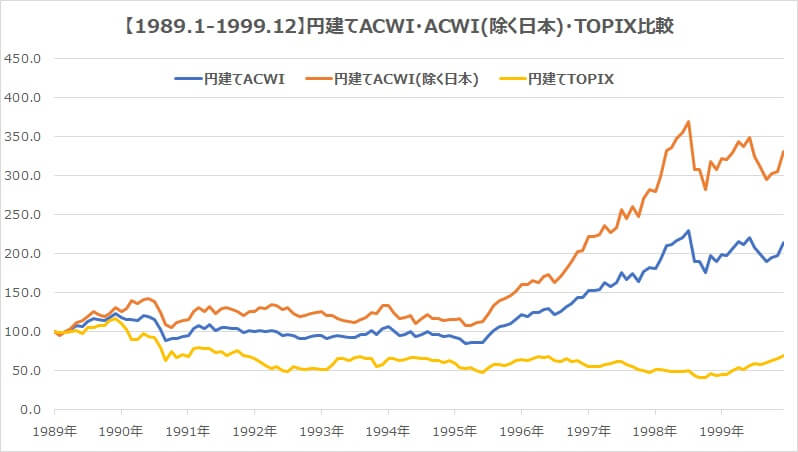

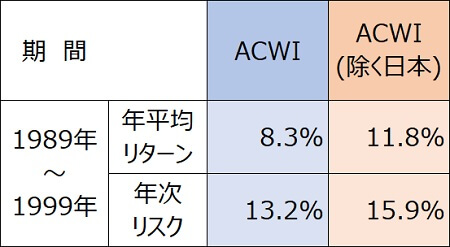

1989年~1999年|除く日本の勝ち

1990年初期は日本経済のバブル崩壊によってオール・カントリー(ACWI)は伸び悩みます。

こちらは世界の時価総額比率の推移です。

1989年は日本経済のバブルが崩壊した年ですが、当時の日本は時価総額で米国を超えており、オール・カントリー(ACWI)で最も構成比率の高い国でした。

その日本が大暴落したためオール・カントリー(ACWI)の基準価額に大きく影響し、除く日本に大きく劣後してしまったようです。

良くも悪くも全世界の影響を受けるオール・カントリー(ACWI)。

期間後半ITバブルの恩恵は受けていますが、序盤の日本バブル崩壊により大きな差が出てしまったと思われます。

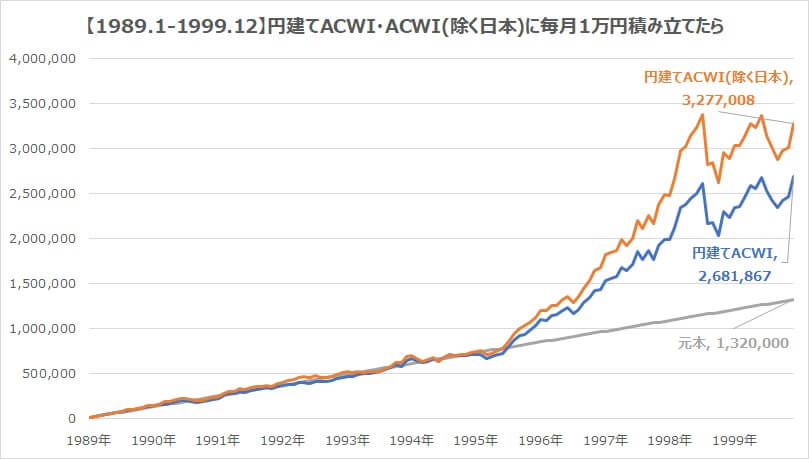

積み立てると、意外なことに最初の7年はほとんどリターンが同じでした。

この頃はプラザ合意の影響によって凄まじい円高が進んでいた頃なので、日本円に換算した今回のシミュレーションでは除く日本も序盤は資産が増えません。

期間後半は米国のITバブルの影響で大きく伸びますが、オール・カントリーは日本が足をひぱって劣後していています。

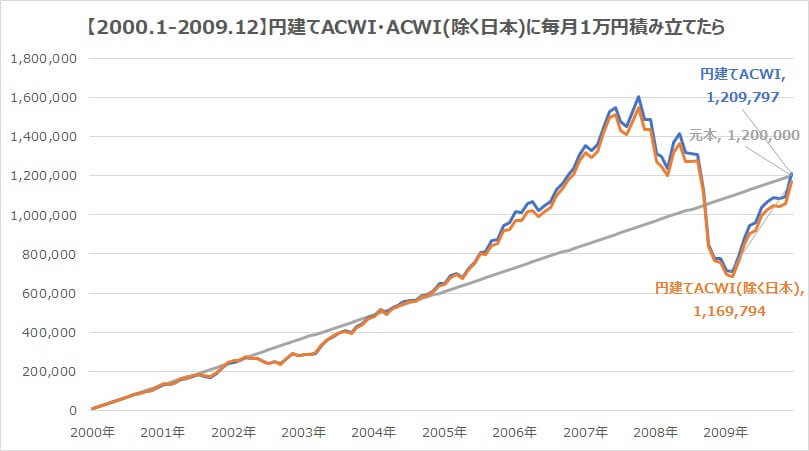

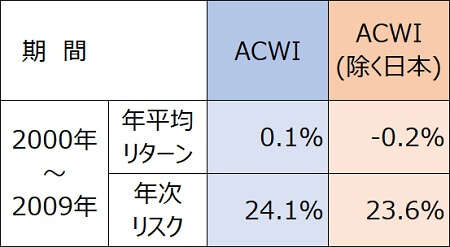

2000年~2009年|両者互角

2000年前半、今度は米国のITバブルが崩壊、そして2008年にはあのリーマンショックが発生し、オール・カントリー、除く日本共に大きく暴落しています。

ただ、オール・カントリー、除く日本の両者に大きな差はみられませんでした。

それは、1989年~2000年の10年にバブル崩壊によって日本の時価総額が大きく下がったことが要因だと思われます。

バブル絶頂では世界時価総額の半分近くを占めていた日本ですが、2000年以降は10%以下まで低下しています。

簡単に言うと日本株の世界への影響力が小さくなってしまったんですね。

寂しい話です。

積み立てシミュレーションでも両者互角。

ほんの僅か、誤差の範囲ですがオール・カントリー(ACWI)がハイパフォーマンスでした。

2010年~2020年|除く日本の勝ち

最後に直近10年の比較です。

直近10年でもオール・カントリー(ACWI)より除く日本の方がハイパフォーマンスでした。

これは、除く日本の方が米国株の比率が大きいことが要因と思われます。

こちらはオール・カントリーと除く日本の地域別構成比率です。

この10年はご存じの通り米国株のターンでした。

GAFA(Google・Amazon・facebook・Apple)と呼ばれる米国のプラットフォーマーが世界を席巻し、米国の時価総額は大きく伸びました。

米国の比率分、パフォーマンスに差が出たような形です。

影響力の小さな日本が好調よりも、影響力の大きい米国が好調の方が影響は大きいですよね(;^_^A

まとめ|過去30年では”除く日本”の方がハイパフォーマンス

- 1990年代は時価総額の大きい日本株のバブル崩壊により除く日本の勝利

- 2000年代はは両者低迷し、パフォーマンスは互角

- 2010年代は絶好調だった米国比率の大きい除く日本の勝利

寂しいことに、この30年でみるとオール・カントリー(ACWI)より除く日本の方がハイパフォーマンスという結果となりました。

日本の失われた30年は想像以上に影響が大きかった。。。

”オール・カントリー”が”除く日本”を上回るには、日本株インデックスが世界平均のパフォーマンスを上回る必要があります。

「これから30年、日本株インデックスが伸びるかどうか」がオール・カントリーか除く日本かを選ぶ判断基準でいいのではないかと思います。

しかし、日本株インデックスはもう少し夢のあるインデックスになってほしいな。。。

ブログ村ランキングに参加しています。あなたのワンクリックがとてもモチベーションになっています。

↓よろしければ応援クリックをお願いします!↓