そんなあなたでも始められる資産運用。

それがほったらかし投資の代名詞であるウェルスナビです。

僕も知識・経験ゼロでウェルスナビと出会い、現在145万円を運用しています。

損失がでたり失敗したらどうしよう・・・

と踏ん切りがつかない方、一歩を踏み出せないという方は多いと思います。

今回はそんなあなたの心配を完全解決するためマニュアルを作成しました。

この記事をよんでわかること

- ウェルスナビは知識・経験・時間ゼロでも始められる投資方法

- ウェルスナビのメリット・デメリット

- 始める前の注意点

- ウェルスナビの始め方

- 暴落した時の対処方法

- 実績公開|利回り・実際に払った手数料・分配金

この記事を読んでほしい人

- 知識ゼロ・時間ゼロでも投資を始めたい方

- 投資未経験者で、これからウェルスナビで投資を始めてみようか悩んでいる方

この記事はウェルスナビに対する悩みを解決し、安心かつスムーズに資産運用を開始できるように構成しています。

投資は仕事で頑張って稼いだ大切なお金を運用するわけですから、サービスの概要やメリット・デメリットをしっかり把握し、納得して始めましょう。

知識・時間ゼロでも投資を始めたい方、ウェルスナビを始めるか悩んでいる方は是非お読みくださいませ!

目次:ジャンプできます

ウェルスナビが向いている人・いない人

ウェルスナビは外注サービスである故、人によって向き・不向きがあります。

| ウェルスナビが向いている方 |

|

|---|---|

| 投資信託で積立投資が向いている方 |

|

基本的には放ったらかしなので仕事が忙しく売買などの取引や情報収集をする時間のない方や投資に興味があるけど投資について何も知らない方に向いています。

最初からある程度は自分でコントロールしたい、金融商品は自分で選び、自前でポートフォリオを組んで運用したい!という方は、投資信託での運用方法がオススメです。

↓投資信託で投資を始める方法はこちら↓

↑の記事を読んで「難しい」「めんどくさい」と感じた方にはウェルスナビの方が向いています!

あなたが投資の経験値ゼロであるならばウェルスナビは超おすすめです!

投資のファーストステップとしてのウェルスナビ

投資について何も知らないからとりあえずウェルスナビから始めてみる、というのはとても有効なやり方です。

知識がついてきたらウェルスナビを卒業して次のステップに進むというのも一つの選択肢です。

解約金ゼロで簡単に解約でき、別の投資方法に乗り換えられるのもウェルスナビのメリットです。

緊急事態で資金が必要となった場合も手数料無料でお金を引き出すことが可能です。出金手続きから約3日で着金してくれます。

ウェルスナビってどんなサービス?

こちらはウェルスナビ公式のサービス案内です。3分17秒でウェルスナビの概要がわかります。

ウェルスナビは簡単に言うと、世界への分散投資の完全外注化です。

ネットなどの情報で、投資をすることで効率よく資産形成をすることができそうだ!と感じている方は多いと思います。

しかし、投資で資産を増やそうと思うと、基礎知識、金融商品の知識、商品を選択する判断力が必要です。

これらの習得は時間がかかりますし、知識なしで投資の世界に飛び込むと、高い確率で大きな授業料(失敗)を払うことになります。

そんな方々にマッチするのが、投資を外注するウェルスナビというサービスなのです。

世の中には様々な投資方法が存在しますが、お手軽度はトップクラスです!

【超重要】始める前に必ず知っておくべきこと

ウェルスナビには様々なメリット・デメリットがありますが、それ以上に絶対知っておかなければならない特性があります。

この特性を知らずに始めると、あなたの人生を狂わす可能性があるので注意が必要です。

その特性とは

ウェルスナビは運用期間中に必ず含み損を抱える場面がある

ということです。

ウェルスナビは積立投資という投資方法に分類されます。

そして、この積立投資は含み損と含み益を繰り返しながら資産を増やしていく投資方法なので、最初の内は頻繁に損をします。

2018年末はニュースになるほどの株価急落があり、2ヵ月で15%ほど資産が溶けましたが、これはウェルスナビでは平常運転です。

出展:ウェルスナビコラム

これまで銀行預金のみで資産形成をしていた方は含み損を抱えるということに慣れていません。

こんなのツラ過ぎ、もうやめたい・・・

このように、ちょっと大きめの値動きでも動揺してしまうかもしれません。

しかし、ウェルスナビで運用をしていると±10%程度の変動は日常茶飯事であり、一時的に必ず含み損を抱える投資方法である、そしてそれが自分の身に降りかかる、ということだけは頭に入れておきましょう。

ウェルスナビのメリット

ウェルスナビの最大のメリットは知識ゼロで始められて、放ったらかしで運用できるので時間がなくてもOKなことです。

その分、自分で商品を選んで運用するよりは費用(手数料)がかかってしまいますが、投資の知識をつけるには時間と費用が掛かりますし、無知で投資の世界へ飛び込むと高い確率で授業料(失敗)を払うことになります。

ウェルスナビはこの不足した知識の部分をロボットが補うことで、初心者を投資の世界へ引き込んでくれるのです。

この投資に対する敷居を低くしたということはウェルスナビ最大の功績だと思います。

↓ウェルスナビのメリットについては詳細はこちら↓

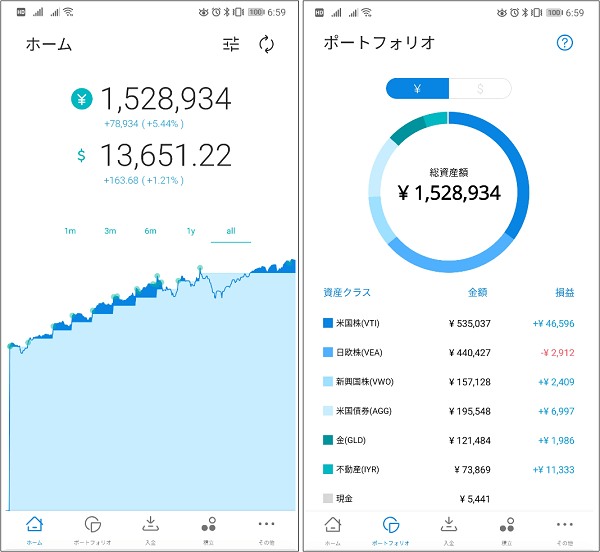

携帯アプリで全てを簡単に把握できる

携帯用アプリが見やすく、使いやすいのもメリットの一つです。

その敷居の低いウェルスナビですが、敷居の低さの一翼を担っているのがこの携帯用のアプリです。

アプリのアイコンをタッチすると2秒ほどで現在の資産状況を把握できます。さらに、重要な確認事項以外は入金・出金や各種設定のほぼ全てをこのアプリで完結することができるのでとても便利です。

実際に僕もほぼアプリしか使用していません。

ウェルスナビで資産運用をするならアプリのインストールは必須ですよ!

ウェルスナビのデメリット

ウェルスナビは投資の外注サービスであるため、手数料が割高なことが最大のデメリットですが、僕が運用していて感じたデメリットは、ロボットによる全自動運用ゆえにかゆい所に手が届かないところです。

実際にウェルスナビで運用をしていると、大きく含み益を蓄えてくれる金融商品と、プラス・マイナスを行ったり来たりする金融商品が分かれてきます。

「もっとこの金融商品に比率を高めたい」と思っても、その比率を自分で変更することはできません。

ウェルスナビのデメリットをまとめると

- 外注なので手数料が割高である

- 金融商品を自分で選べない

- 暴落により元本割れするリスクがある

- 短期では儲からない

- NISAなどの非課税制度に対応していない

↓デメリットについてはこちらに詳しくまとめています↓

暴落による元本割れのリスクについては後で対処方法をご紹介します。

ウェルスナビは何に投資してるの?

何に投資をしていて、どれくらいのリターンがあるのか、気になりますよね。

この中でも米国株(VTI)はこの10年で価格が2倍になった最強商品の一つです。

↓ウェルスナビが運用する金融商品について詳細はこちら↓

これらは全て、それぞれの分野で実績を残してきた実力のある金融商品です。これまでのリターンなど知識を深めていくと、投資がもっと楽しくなりますよ。

どれくらい儲かるの?

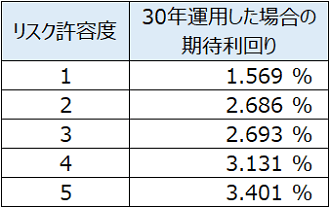

リスクの感じ方は人それぞれ。

ウェルスナビではリスクの感じ方によって5段階のリスク許容度に分けています。

リスク許容度別で無料の診断機能を使用した際に表示される「確率70%の予想資産額」をベースに利回りを調べたものが下の図です。

リスク1は債券などローリスクな商品が多く、段階が上がるにつれ期待リターンの大きい株式系商品の割合が増えていきます。

↓リスク許容度別の利回りについて詳しくはこちら↓

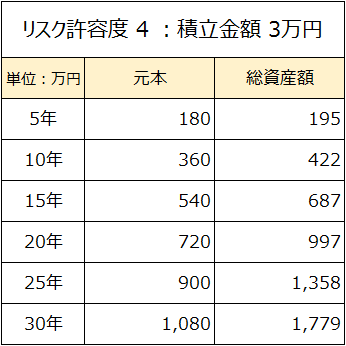

ロボアドバイザーの計算では僕が運用しているリスク許容度4で月3万円積み立て続けた場合、20年で約280万円増え、約1000万円の資産形成ができる計算になります。

※あくまでも予想です。この通りになるわけではありません。

銀行預金では考えられない利回りですね。

↓ウェルスナビの利回り・リターンについて詳細はこちら↓

リスク許容度は自分に合ったものを選ぼう

ウェルスナビのリスク許容度は5段階ありますが、どれが自分に合っているのかはウェルスナビの公式サイトで無料で診断できます。

多くの利益を得るために、自分に合わないリスク許容度を選択するのは厳禁です。

1より5の方が優れているというわけではありません。

大切なのは

リターンよりリスク

自分の許容度を超えたリスクを選択して暴落した場合、心がへし折られる可能性がありますので要注意です。

ただ、リスク許容度は後からでも簡単に変更できるので安心してください。

自分に合ったリスクでコツコツと積み立てましょう。

利益を出すには淡々と定額を積み立て続けることが大事

ウェルスナビ投資は長期戦です。

超期間運用していると様々なことが起きますが、何が起きても淡々と定額を積み立て続けることがウェルスナビで成功する最大のコツです。

この淡々と定額を積み立て続ける投資方法をドルコスト平均法といいます。

ドルコスト平均法とは

毎日価格が変動する金融商品を、一定金額を一定間隔で淡々と積み立てていく投資方法です。

一定額を積み立てるので、価格が高い時は少なく、低い時は多く買い付けるため、購入価格を平準化することが可能です。

相場を読む必要がなく、資産の早期回復効果という特性もあるので投資初心者にオススメの投資方法です。

↓ドルコスト平均法の凄さについてコチラにまとめました↓

元本割れのリスクと大暴落した時の対処方法

ウェルスナビは世界中の株式や債券など、リスク資産で構成されていますので、大暴落が発生すると元本割れを起こすリスクがあります。

↓リスク資産について詳細はこちら↓

そして、長期間資産運用をしているとこの大暴落には必ず遭遇し、これを回避することはできません。

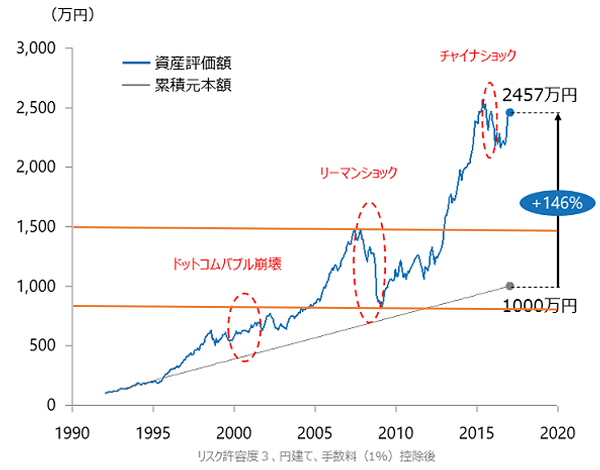

リーマンショックのような歴史的な大暴落が発生した場合、資産評価額が約半分まで減る可能性があります。

え、そんなに減るの?耐えられない!と思うかもしれませんが、事前に準備をし対処法を実行することで、時間はかかりますが資産が復活・さらに大きく増やすことも可能なのです。

ウェルスナビ運用中に暴落した時の対処法は

- 何もなかったかのように積み立て続ける

- 追加投資をする

が主な対処法となります。

大切なのはどんなに下がっても決して売却しないこと!

ウェルスナビで負ける人は価格が下がった時に我慢できずに売却する人です

↓暴落時に売却してはいけない理由はこちらにまとめています↓

↓暴落に対する準備に関してはこちら↓

暴落時の追加投資はウェルスナビの必勝法!

大暴落によって資産価値が半分になってしまったら、死にそうなほど辛いのは間違いないですが、考え方を変えると、暴落時は半額セールで追加投資ができる絶好のチャンスでもあるんです。

例えば

- 1口1万円の商品を10万円分買うと10口購入可能

- 暴落で5千円になった商品を10万円分買うと20口購入可能

- 暴落が落ち着き、5千円→1万円に価格が戻った!

- 5千円で20口買った商品の総額は20万円まで増える(含み益10万円)

自分の大切な資産が減るわけですから心配ですよね。

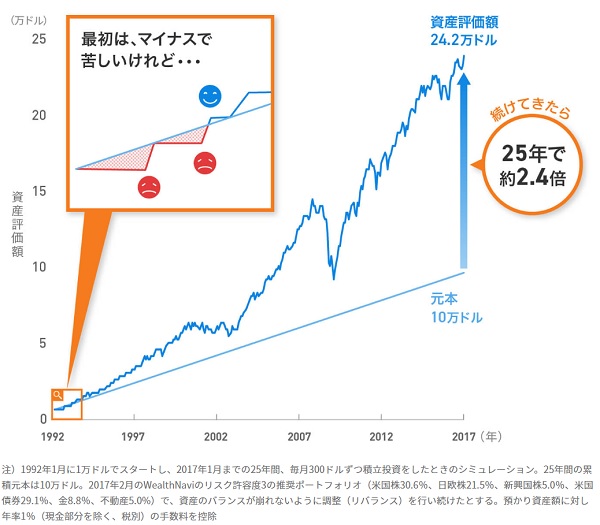

出展:ウェルスナビ公式

こちらはウェルスナビ公式サイトで公開されている、25年間運用した場合のシミュレーションです。

ご覧の通り、25年間の間に3度の暴落が発生しており、リーマンショック時は資産評価額が半分近く下がっていますが、いずれも価格は戻っています。

ちなみに、このグラフは25年分ですが、資本主義が始まって約200年、世界経済はずっと右肩上がりで推移していて、資本主義が続く限りこの成長は続くといわれています。

この世界経済の成長を利用して資産を増やしていくのがウェルスナビの投資方法なのです。

なので暴落時は勇気を出して追加投資にトライしましょう!

↓追加投資のタイミングについて詳細はこちら↓

ウェルスナビの始め方

公式サイトから無料診断・口座開設(無料)が可能です。

最短4分で運用プランの診断と口座申し込みが完了し、2~3営業日で資産運用を始められます。

口座開設時に必要なもの

- 運転免許証

- 通知カードまたはマイナンバーカード

- 銀行の口座番号

- メールアドレス

口座開設に上記は必須となりますので、申し込み前に準備しておきましょう。

全て写真(画像)でアップロードできるので、現物があれば大丈夫です。

「源泉徴収あり・なし」の選択は「なし」がベター

ウェルスナビで初期設定をする際に最初にぶつかる選択肢

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

一体どれを選べばいいんだ?後から変更できるの?とまず悩むハズです。

結論から言いますと、投資未経験者で一般サラリーマン(条件あり)であれば

特定口座(源泉徴収なし)の選択がベターです。

その理由は、この設定をする段階ではウェルスナビがあなたにとってぴったりな資産運用の方法かどうか分からないからです。

ウェルスナビは投資未経験者にはオススメの資産運用方法ですが、全員にマッチするわけではありません。

自分に合わず、解約して他の投資にトライする人は必ず発生します。

もし、ウェルスナビが自分に合わず解約をする際に、含み益が出てい場合、

「源泉徴収あり」にしていると、無条件で20.315%の税金が引かれてしまいます。

「源泉徴収あり・なし」は後からでも変更できるので、とりあえずは「なし」を選択しておきましょう。

↓「源泉徴収あり・なし」の詳細・変更方法はこちらから↓

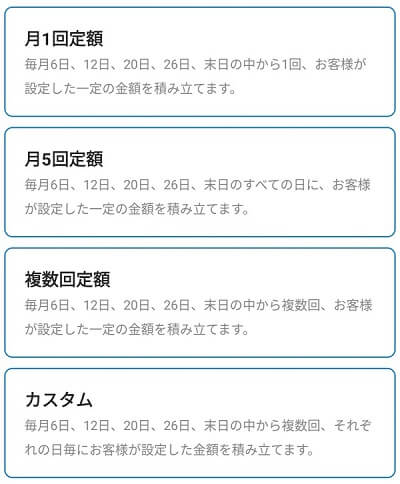

自動積立は4つのコースから選択可能

自分のスタイル・価値観に合わせて4つのコースから選択できます。

僕が始めたころはまだ月1回で日付指定不可だったので、このアップデートは嬉しいですね。

始めるには10万円が必要

積み立ては月々1万円からできますが、ウェルスナビを始めるには頭金として10万円が必要です。

もっと少額から始めたい方もいると思いますが、資産を増やすという観点で考えると、想定される利回りは3.5%前後なので10万円くらいを運用した方が「増える」という感覚を味わいやすいです。

2018年3月に開始!運用実績を大公開!

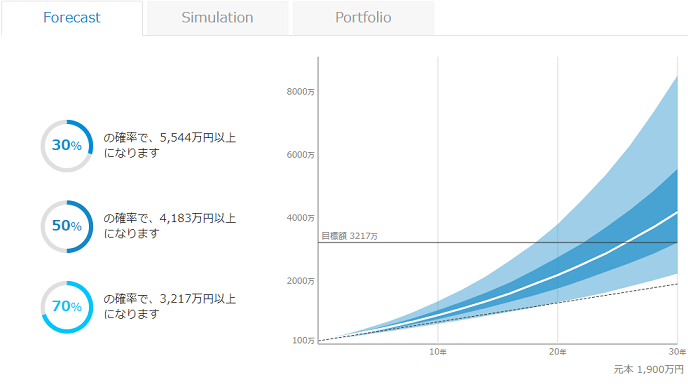

僕は現在、リスク許容度4で運用しています。

毎月5万円ずつ積み立てた場合、30年後に70%の確率で3,217万円以上になる計算です。

2018年4月時点の運用実績

運用を開始して約1年と1ヵ月、2018年4月19日時点の運用実績です。

円建てで+5.44%と順調に増えています。

一般的な銀行預金の金利は0.001%なので、年間利回りはなんと5440倍です!

1年間ずっと順調だった訳ではない

金融商品別の損益推移をグラフにしてみると

グラフを見ていただくと分かりますが、この1年間ずっと順調だった訳ではなく、秋から年末にかけて米国株・日欧株が大きく値を下げたため、含み損を抱えている時期もありました。

しかし、止めることなく淡々と続けた結果、価格が戻り、再び大きな含み益を生んでいます。

資産運用を始めてみませんか?

僕は預貯金も大事ですが、将来のために投資で資産形成をすることはもっと大事だと思っています。

65歳で退職したときのこと、全く考えなくて大丈夫ですか?

周りもやっていないしたぶん大丈夫って思っていませんか?

そんなことはないですよ。

65歳の退職後、準備をしていなかったら

なにもありません

たぶん大丈夫という言葉には

何の根拠もありません

実感がないという理由だけで

将来にフタをしてはいけません

絶対に投資をしろとは言いませんが、自分に合った方法で将来に向け資産形成をしていくことは生きていく上で、特に家族を持っている人は必須であると考えています。

これを機会に、資産運用を始めてみませんか?